- +1

80后清华博士,遭父母“断粮”无奈创业,即将收获一个IPO

原创 林天鸣 投资家

为你提供办公电脑的公司要上市了。”

来源 | 投资家(ID:touzijias)

作者 | 林天鸣

为你提供办公电脑的公司要上市了。

投资家网获悉,近日,中国领先的科技赋能办公IT服务提供商易点云在香港递交招股书,准备在港交所主板上市,中金公司担任独家保荐人。

易点云的收入主要来自于“随用随还”办公IT服务,说白了就是为客户提供硬件租赁+管理的服务。你在公司每天使用的办公电脑,很可能就来自易点云。

凭借36000家订阅企业客户及超过100万台订阅设备,易点云成为中国第一家及最大的科技赋能办公IT服务提供商。

在这家行业“隐形冠军”IPO的背后,是一位80后清华学霸纪鹏程19年的坚持不懈,以及多位资本大佬的鼎力相助。此番赴港IPO,易点云能否直上青云?

一

易点云的前身为易点租,是一家企业IT租赁服务与管理平台,主要经营主体为北京易点淘网络技术有限公司,成立于2014年。

易点云是中国领先的科技赋能办公IT服务提供商,以订阅方式为企业客户(主要包括中小企业)提供一站式办公IT服务。

易点云提供涵盖IT基础设施及托管IT服务的科技赋能办公IT服务,同时开发SaaS产品,满足客户的数字化需求。

截至2021年9月30日,易点云拥有超过36000家订阅企业客户,以及超过100万台订阅设备。

据弗若斯特沙利文的资料,就收入、服务设备数量及再制造能力而言,易点云是中国第一家及最大的科技赋能办公IT服务提供商。

易点云宣称,公司自研算力调度的系统集群,以提升设备算力应用的效率,空置率长期低于5%。

与此同时,易点云依靠自研的多种软件、硬件和工艺工序,把PC的高可用状态延长至7年以上,并可通过IT服务体系将企业IT问题的解决时效控制在2小时以内。

易点云的发展壮大也离不开一众资本大佬的一路扶持。成立至今,易点云累计完成10轮融资,投资方囊括源码资本、经纬创投、云时资本、顺为资本、考拉基金、洪泰基金等明星资本。

值得一提的是,2021年3月,易点云宣布完成了超5亿元的E轮融资,由源码资本领投,云时资本和某主权基金跟投。在此期间,公司名称从易点租正式更名为易点云。

截至IPO前夕,易点云创始人纪鹏程、易点云首席运营官张斌分别持股13.9%、9.27%,分别拥有44.33%、30.04%的投票权。结合相关协议安排,纪鹏程可行使易点云75.44%的投票权,为公司实际控制人。

此外,源码资本持股21.88%,经纬中国持股13.91%,顺为资本持股11.11%,考拉基金持股10.40%,GIC持股8.49%,洪泰基金持股4.42%。

二

追溯易点云的成长史,我们看到一位80后清华学霸19年的坚持不懈。

易点云创始人纪鹏程,毕业于清华大学自动化系,获工学学士、硕士、博士学位,是一位名副其实的80后学霸。

在清华读本科,读硕士,读博士,创业似乎是一件水到渠成的事情。但纪鹏程创业的起点,却源于读研期间父母的“断粮”操作。

2003年,纪鹏程读研究生一年级,家里告诉他,都大学毕业了,以后就不给钱了。纪鹏程事后回忆称,“父母觉得,都上研究生了,那就不给学费了。”

还在读书的纪鹏程,只好想办法自己赚学费和生活费,他开始尝试在校园内买卖二手电脑,随即成立了一家SKS精品笔记本公司。

从最初单纯的买卖二手电脑,到后来提供维修服务,再到把旧电脑翻新成全新电脑,SKS精品笔记本公司的业务日益完善,收入水涨船高,纪鹏程首次创业就斩获成功。

然而,SKS精品笔记本主要面向个人用户,三分之二的个人,三分之一的公司,这是一个客户群不大的市场,天花板很低,纪鹏程的SKS精品笔记本公司很快就遭遇增长瓶颈。

2015年,纪鹏程卖掉了SKS精品笔记本公司,彼时公司已成长为全国首屈一指的笔记本电脑提供商及笔记本电脑维修商,每年2000多万元营业额,保持20%的固定增长,并且一直有高利润。

但这并非纪鹏程所愿,他坦言,“我是探索性人格,如果像上家公司一样每年增长20%,已经到了天花板,我可能就觉得没意思了。”

于是,纪鹏程创立了易点云(原名易点租),正式开启了第二次创业生涯。这次,他找到了一个市场空白点,即中小企业普遍存在的IT使用困扰问题。

一家公司的主营业务,很可能与办公室的IT软硬件无关,企业主想把主要精力放在核心业务上,而不是作为生产工具的电脑上,找一家专业公司外包无疑是合适选项。

纪鹏程创办易点云的出发点,就是帮助中小企业解决办公室内IT的所有问题,让企业主把更多精力放在核心业务上。这是一条少有人知的赛道,但却真实存在,并且成长空间巨大。

易点云成立之初,只做二手电脑租赁业务。近年来,伴随易点云的产业链逐步完善,公司采购的都是新电脑,已成为一些知名电脑品牌的最大客户。

随着业务能力不断提升,易点云的客户群体也在同步扩大,涉及互联网、电商、零售、教育等多个领域,客户除了中小企业,还包括腾讯、百度、字节跳动等大型企业集团。

2021年3月,易点云在完成超5亿元的E轮融资后,公司名称从易点租正式更名为易点云,虽然字面仅有一字之差,内里却别有深意。

纪鹏程表示,“历经六年的沉淀,易点云从设备的点线面体构建出强大的算力运营能力,在全国范围内建立了实时的基础设施服务网络,可主动为客户进行办公室弹性算力终端部署。用户使用办公云的感受就像用水和电一样,不需要考虑出处,随时随地按需使用即可。”

这件事情,说起来不过寥寥数语,其中艰辛却不足为外人道。从2003年首次创业开始计算,纪鹏程累计深耕19年,才将企业办公IT服务这门不起眼的“小”生意做到了极致。

如今,易点云已经成长为中国科技赋能办公IT服务行业的“隐形冠军”,并尝试冲刺IPO。倘若公司顺利登陆港交所,纪鹏程将收获人生中第一个IPO,个人身价也将大幅飙涨。

三

伴随招股书的披露,易点云的核心数据也展现在公众眼前。

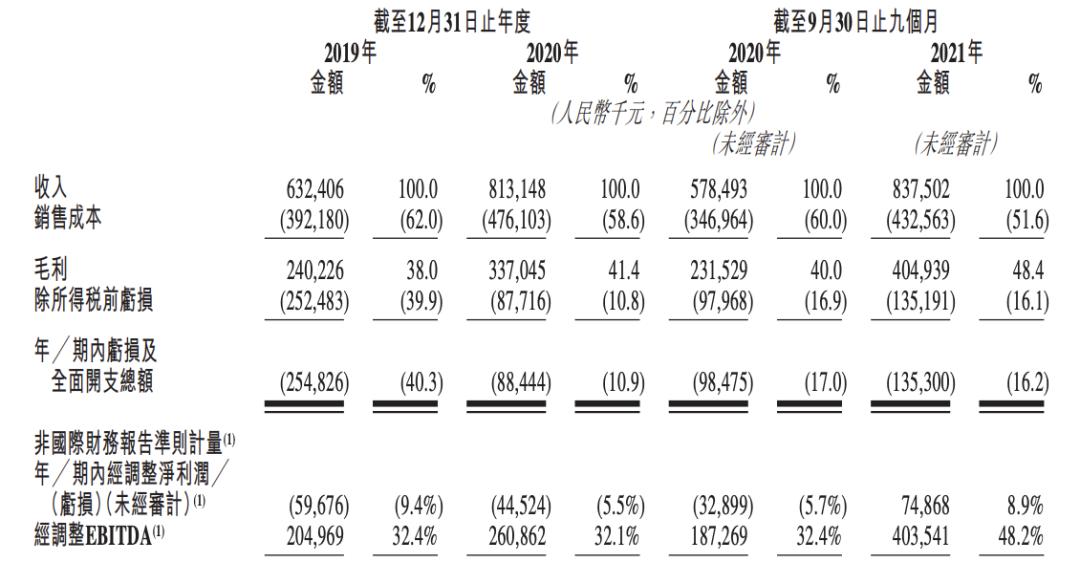

招股书显示,2019年、2020年和2021年前三季度,易点云的收入分别为6.32亿元、8.13亿元和8.38亿元,呈现稳定增长趋势。

从收入构成来看,“随用随还”办公IT服务是公司主要收入来源,报告期内分别贡献4.97亿元、6.43亿元、7.15亿元的收入,占比分别为78.5%、79.1%、85.4%,收入趋向单一化。

值得一提的是,易点云最近两年发力的SaaS产品及其他服务,成为公司毛利率最高的业务。2020年及2021年前三季度,该业务毛利率分别为83.8%、80.7%,保持相对稳定。

尽管收入稳定增长,但易点云的盈利情况并不乐观。报告期内,易点云的净利润分别为-2.55亿元、-8844.4万元和-1.35亿元,近三年公司累计亏损4.78亿元。

易点云的整体毛利率偏低,报告期内,公司的整体毛利率分别为38.0%、41.4%、48.4%,这源于公司本身的“中间商赚差价”的经营模式。

一方面,易点云从供货商采购设备,对其高度依赖;另一方面,易点云向客户提供“随用随还”办公IT服务,且客户以中小企业为主,较为分散。如此一来,公司利润空间被摊薄。

易点云最大的开支就是销售成本,报告期内,销售成本占公司总收入的比重分别为62%、58.6%和51.6%。而在易点云的员工构成中,销售及营销岗位人数达到775人,占比超过50%。

此外,易点云的负债水平较高,且在持续攀升。报告期内,公司的流动及非流动借款分别高达9亿元、12亿元和13亿元。

正因如此,易点云不得不使用经营现金流来支付一部分利息和本金。报告期内,公司的借款利息分别为7450万元、8700万元、8690万元,这又导致公司产生了额外的债务。

易点云在招股书中提示,“我们无法向阁下保证我们在未来将产生净利润”,“我们无法产生足够的收入或有效管理成本及开支,我们未来可能会继续产生亏损,并可能无法实现或之后维持盈利能力。”

不过,在非国际财务报告准则下,易点云2019年、2020年的经调整净利润分别为-5967.6万元、-4452.4万元;2021年前三季度,易点云的经调整净利润为7486.8万元,相较2020年同期的净亏损3289.9万元扭亏为盈。

至于盈利的原因:其一是易点云围绕客户生命周期建立的全面多维的服务模式,其二是多年来已培养的忠诚且优质的客户基础,其中主要包括各行业的泛中型企业。

报告期内,易点云的净收入留存率分别为133.8%、110.6%和124.2%,这表明易点云已拥有高客户留存率及快速增长的新客户基础,这也是推动易点云经营规模进一步增长的关键。

更令纪鹏程兴奋的是易点云的成长速度,近年来公司保持稳定增长,这说明中国企业办公IT服务市场还有很大的潜力等待他去探索。

根据弗若斯特沙利文的资料,中国企业办公IT服务的市场规模预计将由2020年的1500亿元,增加至2025年的2000亿元。

而与美国60.0%的设备数量市场渗透率相比,中国的用量付费办公IT行业仍处于发展初期,渗透率仅为2.1%,增长潜力巨大。

作为中国科技赋能办公IT服务行业的领跑者,易点云似乎前途无量。然而,前方道阻且长,易点云仍需砥砺潜行。

寻求报道:yangqin6060(微信)

原标题:《80后清华博士,遭父母“断粮”无奈创业,即将收获一个IPO》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司