- +1

宁波能源6连板,一场押注抽水储能的“豪赌”

原创 修睿 阿尔法工场研究院

资本争夺永无眠。

近两年A股市场以结构性行情为主,围绕着能源、半导体、医药等几条主要赛道展开。

其中最为核心的主线非新能源莫属,在“双碳”的背景下,走出了波澜壮阔的行情,诞生了一大批知名企业。

比如,30倍涨幅的贝特瑞(835185.BJ)、20倍涨幅的上机数控(603185.SH),万亿市值的宁德时代(300750.SZ)等等。

可以说,新能源每一次的技术进步、竞争格局的演变、甚至于题材概念的出现,都深深牵动着投资者的内心。

最近几日,资本市场的目光聚焦到这家公司身上——宁波能源(600982.SH)。

3月1日,公司在收获四连板的同时收到了上交所的监管函,涉及对象包括上市公司、董事、监事和高级管理人员。

要知道,在A股市场中,监管函、问询函、关注函这三者之间的定义不一样、性质不一样、范畴不一样。

监管函意味着当上市公司违反相关信息披露规定时才会发送,较问询函、关注函来讲情节更为严重。

超出市场预期的是,之后的两个交易日宁波能源继续上演连板好戏,收获六连板,引发投资者纷纷对目相视。

颇为耐人寻味的是,就在3月2日,收到监管函的第二天,宁波能源发布一则公告:除了股票交易异常波动及风险提示公告外,也提到抽水蓄能项目投资金额较大,远高于目前公司账面货币资金水平。

3月3日,宁波能源再度快速封板。宁波能源作为一家热电联产、综合能源服务的企业,涉及了绿电、航运、光伏等概念。而这其中,不得不提到的是抽水储能。

2022年2月28日,宁波能源公告,公司与宁波奉化区政府、中国电建集团华东勘测设计研究院有限公司签订了《宁波奉化抽水蓄能电站项目投资建设合作意向书》。共同开发建设宁波奉化抽水蓄能电站项目,项目装机规模约120万千瓦,投资估算约80亿元。

对于宁波能源而言,作为一家年净利润2.5亿的企业,如此规模的投资可谓一场豪赌,将企业的未来押注在了抽水储能业务上。

而此战略规划是否理智?抽水储能赛道到底如何?企业如此规模的投资是否存在着经营性风险?诸如此类的问题引发了市场各界广泛的讨论。

同样,这也是本篇报告要来解读的问题。

抽水储能无法替代

众所周知,碳减背书下,我国电力结构逐步从火电主导向新能源过渡,以风光为代表的新能源发电占据极其重要的位置。

根据能源局印发的《关于2021年风电、光伏发电开发建设有关事项的通知》中,所提出的目标是2021年风电、光伏发电量占全社会用电量的比重达到11%左右,到2025年,风、光发电量占比将达到16.5%。未来逐步上升到60%以上。

可是,风光发电由于受日出日落、白天夜间风力大小的变化的影响使得发电存在着波动性和间歇性,发电出力很不稳定。

这便造成了负荷和出力的不平衡,在用电较高的时候无法提供充沛的电力,在用电较低的时候电力过剩。

更为严重的是电力的不稳定供应使得供电的频率也极其不稳定,不仅影响居民用电,也对工厂的正常生产造成影响。

频率的变化影响着电机转数的变化,轻则影响产品质量,重则对机械设备造成损坏,存在极大的安全隐患。

因此,风光发电无法承接起发电主力的任务,需要一种可以实现调峰调频并且清洁高效的技术来弥补。

在此背景下,通过对能源的储备实现调峰调频的储能技术应运而生。

一方面,通过削峰填谷,可以解决峰谷时段发电量与用电负荷不匹配的问题。

另一方面,参与电力辅助服务进行调频,解决风光发电波动性和随机性导致的电网不稳定。

此外,通过储能系统的存储和释放能量,提供了额外的容量支撑,吸收过剩电力、减少“弃风弃光”以及即时并网。

可以说,想要实现风光发电替代传统火电,储能不可或缺。对储能的研究推广至关重要。

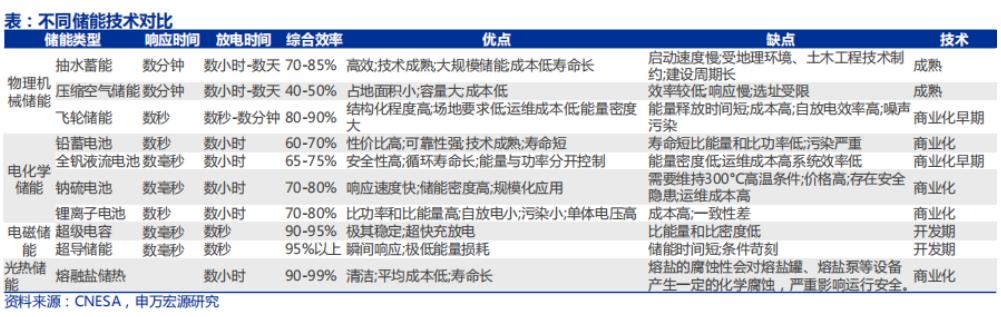

储能主要的方式包括电化学储能、熔融盐储热、氢储能、压缩空气储能和飞轮储能等等。

电磁储能仍处于开发期;熔融盐储热因光照要求而受限于地理位置;压缩空气效率低,能量浪费大;其他储能技术仍处于开发期或商业化早期。

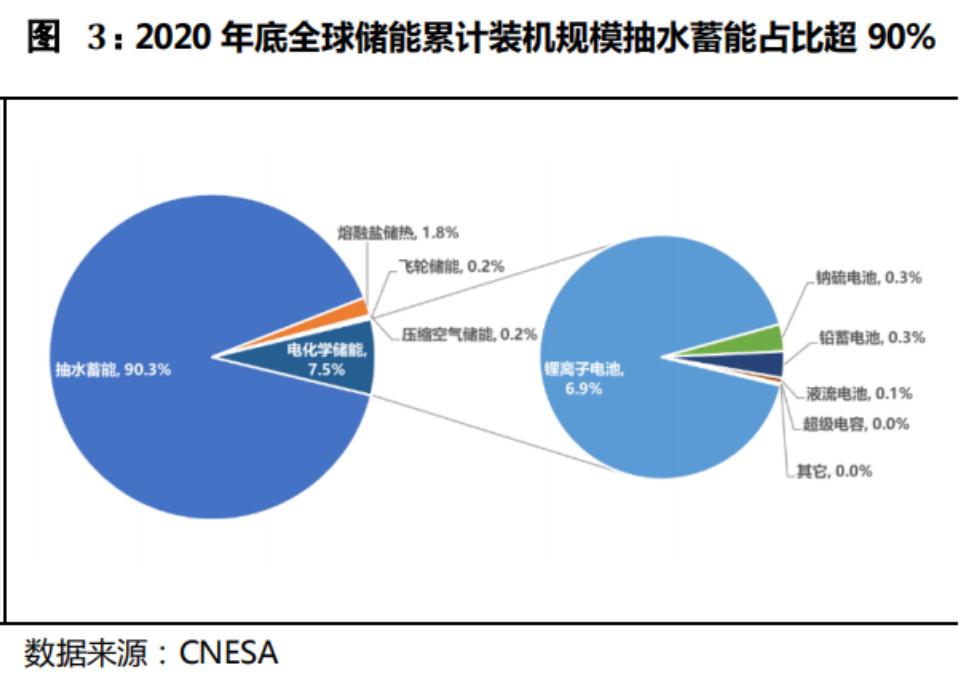

而在众多储能技术之中,抽水储能已成为使用规模最大、技术最成熟、成本最低的储能技术。

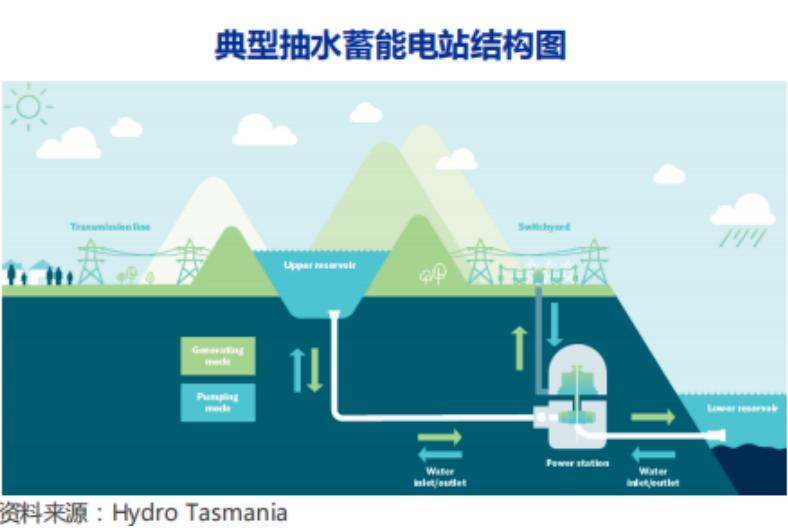

其工作原理也不难理解,在用电低峰期将水从地势较低的水库抽到地势较高的水库,在用电高峰期将高地势水库的水放到地势底的水库,利用高度差产生的重力势能来发电。

抽水储能目前拥有其它储能都无法比拟的优势。一个是在于它的成本,抽水储能的全生命周期成本不到0.3元/kwh,大幅低于现有储能技术。

另一个就是在于储能的规模和转化效率,大规模抽水蓄能可以有效利用在电力调峰上面,转换效率可以达到70%-80%。

很多朋友可能会谈到电化学的储能优势,包括响应速度,灵活配套,场景优势等,未来随着成本下降会占据较大市场份额。

但是,电化学储能额定功率一般在0.001-50MW之间,难以规模化应用。并且,电化学储能无法避开重金属污染问题。

而抽水储能技术是目前唯一达到GW级的储能技术,相比电化学而言更为清洁环保。

故而有朋友笑谈,电化学储能比起抽水储能是小巫见大巫了。

因此,在调峰方面抽水储能无法替代,仍旧是核心位置。

从我国抽水储能的发展来看,仅占世界装机量为1.43%。而日本这一比例达8.5%,意大利、西班牙、德国等其他国家也在3.5%~6.6%之间。

而新能源发电和社会用电量的快速增长使得大规模调峰储能建设尤为迫切。从出台政策的内容上可以明显看出来这一趋势。

国家电网规划“十四五”新开工2000万千瓦以上抽水蓄能电站,2025年经营区抽水蓄能装机超过5000万千瓦,2030年达到1亿千瓦。

南方电网规划“十四五”和 “十五五”期间分别投产500万和1500万千瓦抽水蓄能,2030年抽水蓄能装机达到2800万千瓦左右。

按造价10000元/千瓦,建设周期8-10年计算,十四五期间抽水蓄能投资规模将达9500亿元。

如此看来,抽水储能即将迎来高速发展期,宁波能源此举倾覆而出的战略意义便在于此。

战争中的兵棋推演,是判断战事走向的一个常用手段。它的依据,是在开战前夕摸清参战各方的军事实力,更好地预测战争胜负。

对于投资研判而言,在确定企业了押注高景气赛道动向的同时,我们需要密切关注企业战略布局,经营能力,以及财务治理能力,这样才能做到更清晰地认知企业。

财务上的考验

宁波能源主要从事热电联产、生物质发电、抽水蓄能、综合能源服务,以及能源类相关金融投资等业务。

公司确立了以热电联产项目为基础,以综合能源、风能、光伏、水能及储能项目为重点增量的发展思路。可以看出宁波能源旨在围绕着能源产业打造多元化的产业格局。

这意味着较大的资本支出,从2021发布的半年报来看,宁波能源出资1,140.00万设立投资了上饶甬能生物质能科技有限公司。

分别增资中海油工业气体(宁波)有限公司、子公司宁波市热力2,659.30万元、3,000.00万元。向浙江电力交易中心有限公司出资1,249.15万元。

随后,参股设立中意(宁波)生态园分布式光伏发电项目、投资宁波宁能新能源有限公司、波北仑热力有限公司、共同投资新建镇海封闭煤场项目,包括近期的80亿抽水储能项目等等。

从传统能源的煤炭电力到新能源的光伏、储能,宁波能源打造全方位立体化能源版图的战略意图可谓志向高远。

可是,宁波能源的体量和利润允许全面铺开能源布局吗?在战场上,有限的兵力全面铺开同敌人正面作战是兵家大忌,而集中兵力重点出击方是最佳良策。

多战场,多兵种的战斗,不仅考验着战略的正确与否,而且对物资消耗极大,在宁波能源的战略布局下,多品种大规模的投资对公司财务上提出了严峻的考验。

财务报表是透视商业行为的一面镜子,从这面镜子上,我们可以对企业的经营能力、业务能力、财务管理能力窥知一二。

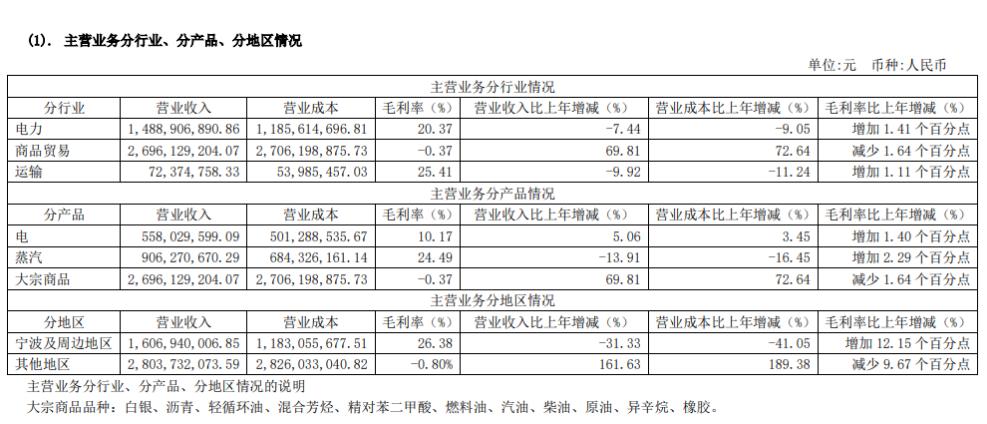

从宁波能源2020年以往的主营业务可以看出来,主营产品分为电力、蒸汽、大宗商品。

大宗商品贸易服务,这块业务的毛利率不算高,但却有个大宗贸易的特点:非常稳定,长期维持在一定水平,因此不会形成太大的波动干扰。

热电联产可以说是宁波能源业务的一个特点。随着经济建设的发展,对能源尤其是电力的需求逐渐加大,加之能源的综合利用和开发也呈现出大好形势,热电联产呈现出良好的发展前景。

数据来源:宁波能源2020年年度报告

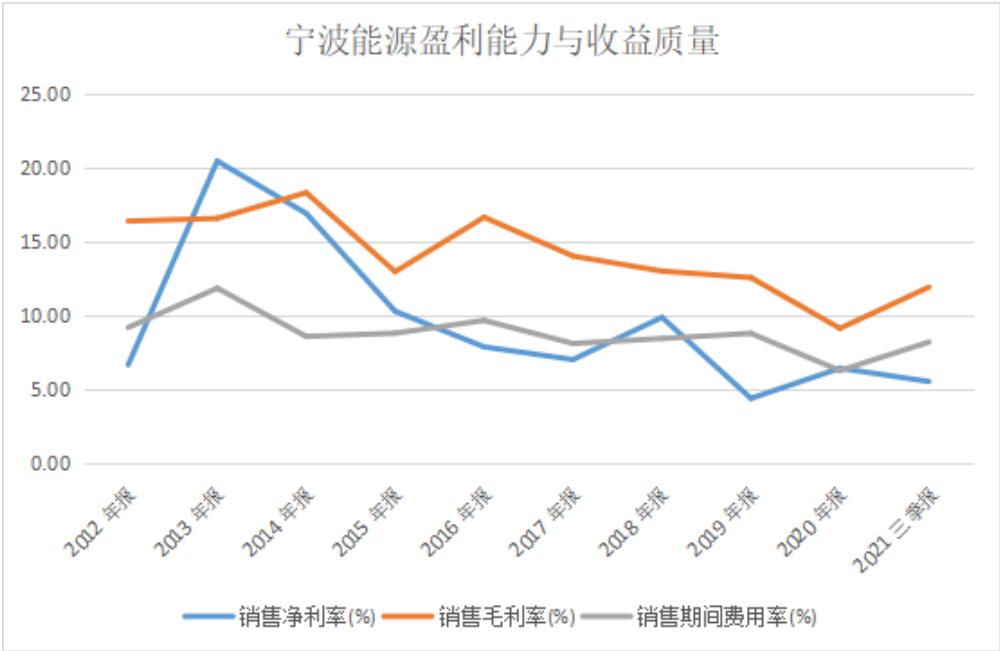

从收益质量来看,宁波能源近年来净利润和毛利率整体呈下滑趋势,在2021年度毛利率回升迹象,但是期间费用同比上升,主要是管理费用上升。由于去年疫情减免社保导致报告期职工薪酬较上年同期增加。

整体来看,期间费用管控得较好,常年位于10%以下。

数据来源:iFinD,阿尔法工场研究院

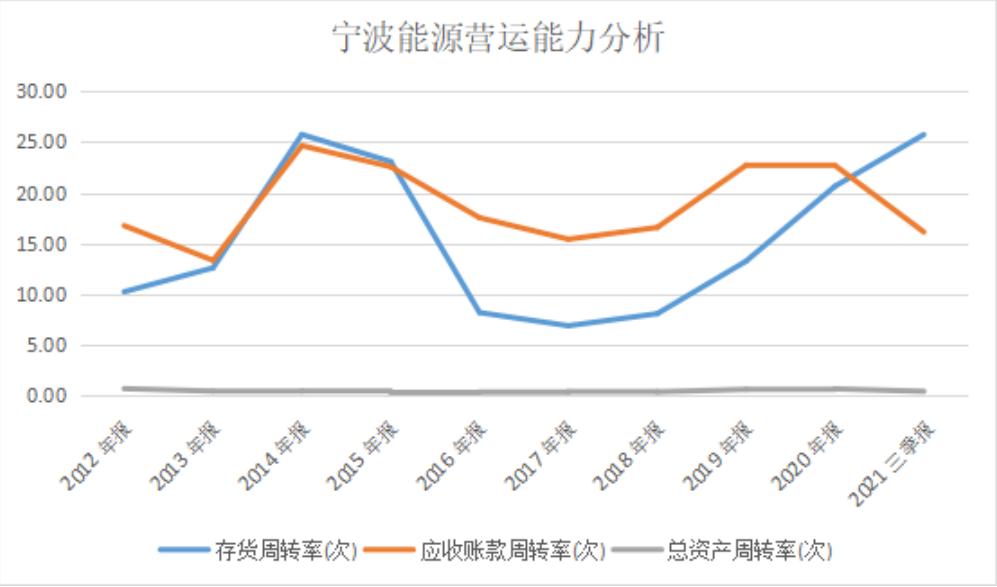

在评价经营能力的另一个层面营运能力上,公司的存货周转率、应收账款周转率良好,总资产周转率较为稳定。

数据来源:iFinD,阿尔法工场研究院

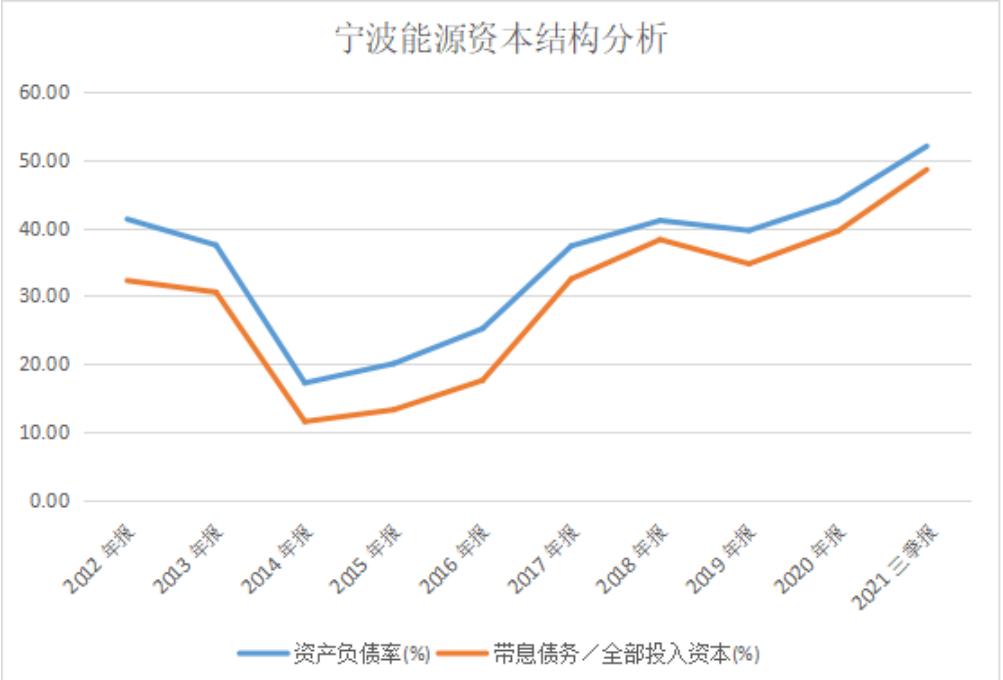

从资本结构来看,宁波能源近年来债务比率逐渐上升,利息支出同比上升。

数据来源:iFinD,阿尔法工场研究院

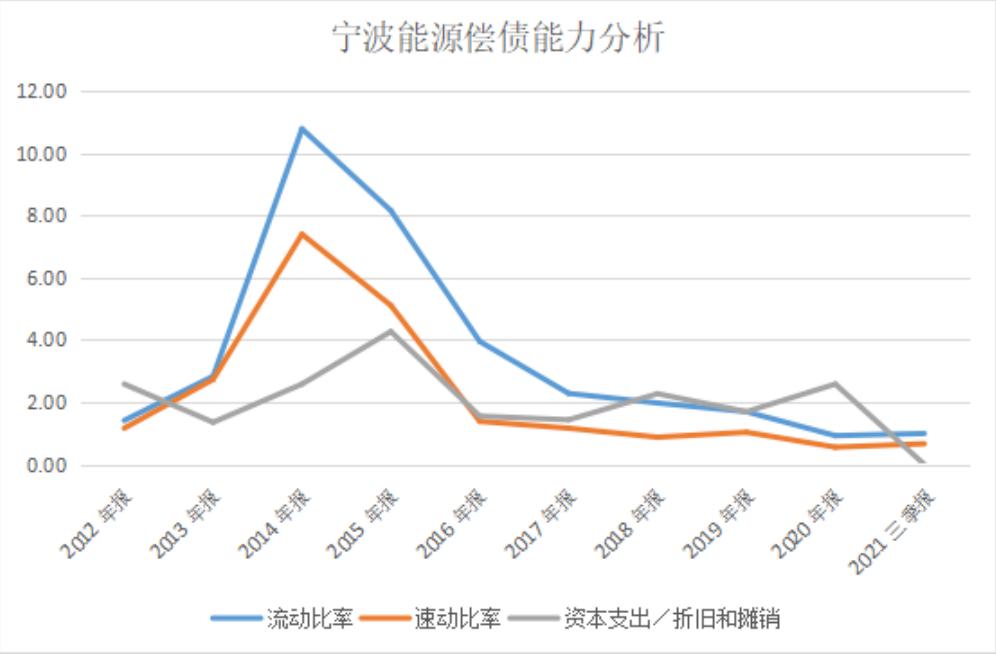

究其原因,还是由于资本支出的增加,使得宁波能源债务上升,流动比率和速动比率下降,偿债能力下滑。

数据来源:iFinD,阿尔法工场研究院

综上,可以得出宁波能源业务呈现出一定的周期特点,费用管控较为稳定,近年来随着投资的增加使得债务同比上升,偿债能力下滑。这种情况同时验证了我们从企业策略方向作出的判断。

问题是即便目前状况是可以承受的,但是考虑到在未来巨资扩产的战略规划下,恐怕支出会进一步加剧,各指标会进一步下滑,这无疑会产生一定的风险因素。

尾声

宁波能源向能源产业的整体进军志向高远,同样伴随着战线拉长,战场拓宽的风险。

面对高景气行业,胆识很关键。但同时,也要考虑到自身的资源,把握好节奏,力度,管控好风险。

日光之下并无新鲜事,对于资本而言,热门题材争夺永不眠。

机遇与风险并存,这便是投资的乐趣所在。

原标题:《宁波能源6连板,一场押注抽水储能的“豪赌”》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司