- +1

金融股持续暴动:招行涨幅已超30%,现在还能不能追

5月25日,A股盘中再度走出分化格局:沪指在银行、保险、券商金融三剑客带领下冲击3100点,最终上涨1.43%;中小创则盘中下探。

同时,上证50指数继续大涨2.74%,创出2015年12月以来新高。

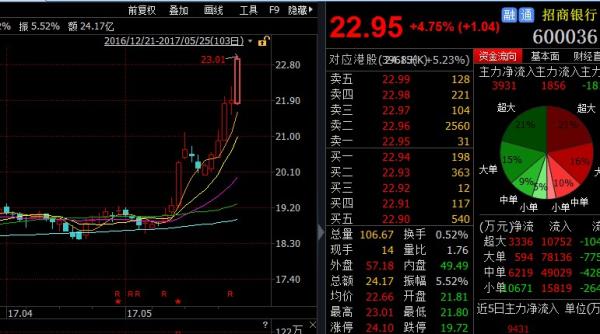

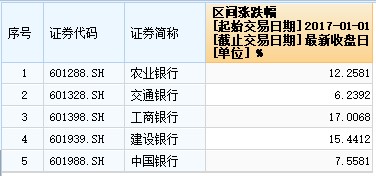

当日,不少龙头绩优股盘中再创新高,保险股再度暴涨,中国平安(601318)涨5.72%,据2015年5月高点仅一步之遥;银行股接力上涨,招商银行(600036)股价创2008年1月以来新高。

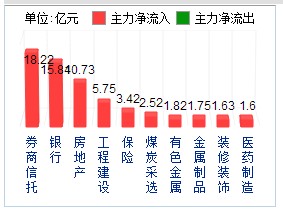

长江证券指出,非银金融方面:保险是良好的绝对收益品种,看好保费持续超预期增长下的趋势性行情,重点推荐新华保险和中国平安。券商是低估值相对收益品种,严监管预期已经充分反映,建议关注国金证券、中信证券和广发证券。

银行方面:2016年到现在,银行股的估值处在一个历史低位,不具备大幅下跌空间;今年银行股业绩增速会比2016年会高一点。因此,在防风险的风暴过后,应该可以看到银行板块有一波业绩和估值双升的机会,维持行业的看好评级,个股推荐基本面优异的招商银行。

对于证券股、保险股、银行股等为代表的金融股来说,它们的走强似乎与所背靠的金融监管政策导向略有些背离。毕竟目前的金融监管政策,对这些行业的发展会产生较大的影响,比如说银行委外业务的整顿,对银行业的营业收入结构有着较大的影响力。而券商资金池业务的整改也会影响到它们的业务收入。据此,越来越多的市场参与者认为,此类个股的上涨主要是护盘资金生拉的结果。

不过,对于保险股来说,业内人士的认可度还是较高的。主要是因为近期市场利率回升的趋势较为明显,这有利于保险股估值坐标的提升。与此同时,对中小型保险公司的业务整顿,也使得目前已在A股挂牌交易的保险股来说,有着较为积极的作用,不仅仅是减少了竞争压力,而且还将提升市场占有率,所以,保险股的估值回升趋势的确存在。因此,部分实力雄厚的机构资金开始积极配置,而且还能够起到护盘的效应,一举两得,所以,保险股的买力最为充足,成为金融股中的龙头品种。

海通证券策略分析师荀玉根指出, 看好金融的核心逻辑是:第一,低估,银行和非银金融PE和PB均处于历史低位。第二,低配,公募基金对金融的配置比例处于历史低位。第三,市场对经济形势和去杠杆预期已经很悲观,稳中求进基调下,基本面最终平稳会修复悲观预期。

对投资者两大疑虑的解释:第一,金融市值太大炒不起来?金融成交占比降到5%的历史低位,龙头公司股东数持续下降,其实盘子很轻。第二,国家队会抛售金融吗?2016年以来,国家队持有金融股的比例从未下降,反而略有上升。

此前,荀玉根在研报《如何熬过倒春寒?》提出,中期看好金融,此后又在策略报告中指出,近期发生的“倒春寒”正是缘于金融监管对资金面的影响。市场回调空间有限,但需要时间消化,银监会监管摸底自查到6月12日才结束,成交量和换手率的情绪指标也显示调整需要时间,耐心等待。荀玉根称,展望中期,中枢抬升的震荡市未变,核心逻辑是基本面改善。

荀玉根建议,当前要保持耐心,展望全年则坚定信心。维持前期一直强调的配置逻辑,A股进入二维投资时代,消费升级+主题周期+价值成长,选业绩增长确定的一线龙头股。放长点看下半年,重视金融股。目前金融股是最低估、低配的板块,容易出现预期差。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司