- +1

“下行”与“转型”——兼谈A股为什么这么弱

尽管今年前四个月,我国经济增速上行趋势明显,且大部分经济数据由弱转强,但股市的表现却非常不给力。这恐怕与市场一致预期一季度GDP增速可能成为全年高点有关,也和大家预期金融监管趋严相关。

从历史来看,中国股市走势与经济走势的关联度不大:尽管中国的GDP增速远超美国,但股市走势却远逊于美国,原因何在呢?恐怕与经济转型迟缓、企业盈利能力偏弱有关。

中企相较美企:利润率偏低&杠杆率过高

2008年次贷危机爆发之后,美国标普500指数从危机后的最低点至今上涨了两倍,而我国上证综指从2008年末的最低点到现在涨幅约为85%。目前,上证综指的点位只有历史最高点(即十年前的6124点)的一半,而美国标普500指数却早已创出历史新高,而且比2007年的历史最高点(即十年前的1576点)要高出50%。为何美国股市表现得如此强劲,而中国股市却这么不如人意呢?

我们可以找出很多理由解释A股表现不佳的原因,但更值得我们注意的是,股价指数是经济运行的质量指标, 而GDP增速只是反映经济规模变化的数量指标。

反映经济运行的众多质量指标之中,最重要的一个是企业的利润率。鉴于我国缺乏所有非金融企业的总资产报酬率数据,不妨根据财政部网站公布的国有及国有控股企业(非金融)的总资产和总利润数据计算企业的平均利润率,计算结果为2013年2.64%,2014年2.43%,2015年1.93%,2016年1.76%,企业平均利润率呈逐年下降的趋势。

从企业的资产负债率水平看,近些年来,我国工业企业的资产负债率有所回落,如根据国家统计局公布的数据,2017年3月规模以上工业企业的资产负债率是56.2%,同比下降了0.7个百分点,但基建和房地产行业2016年的资产负债率超过65%,依然居高不下。

基建与房地产行业债务率较高

从所有制性质分类来看,民企资产负债率在下降,国企及国有控股企业资产负债率仍居高不下,2016年达到了66%,比工业企业的平均水平高出10个百分点。此外,尽管我国非金融企业的资产负债率总体呈下行势头,但总杠杆率水平却仍在上升。如何解释资产负债率下行而杠杆率上行的现象呢?

不妨将企业资产负债率的计算公式进行如下分解,即等于杠杆率乘以产出率:

企业资产负债率=总负债/总资产=(总负债/GDP) •(GDP/总资产)=杠杆率•产出率

由上列公式可以看出,资产负债率的降低可以是因为杠杆率下降,也可以是由于产出率的下降,而我国企业当前的情况是杠杆率在上升、产出率在下降,当产出率的降幅大于杠杆率的升幅时,资产负债率就下降了。直白来讲,做大资产的规模便可降低负债率,如当前正在推进的股权融资,包括A股、新三板、私募股权投资以及国企改革中的债转股等,都是做大资产、降低负债的重要路径,但对于产出并未带来直接影响。

就非金融企业而言,2015年,美国的非金融企业资产负债率为42%,杠杆率为71%;中国的非金融企业,若按照国际清算银行(BIS)的数据,截至2015年第三季度杠杆率已达166.3%,若按照社科院的数据,2015年末杠杆率为131.2%(不含地方政府融资平台数据),两个不同来源的数据均表明了中国非金融企业的杠杆率非常高,其本质原因是企业效率低下与投资盲动并存。

经济增速下行符合经济规律

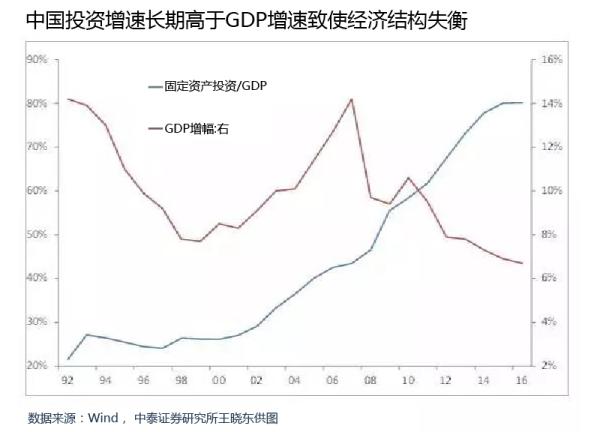

这些年来,国内企业为何明知效益下降却仍要增加投资呢?企业效益下降的主要原因不外乎要素成本上升或产能过剩。数据显示,中国民营企业的固定资产投资增速确实在逐年下降,但国企固定资产投资增速却大幅上升,2016年投资增速接近20%。很显然,这与经济稳增长的目标有关。

从2015年第四季度开始,部分大宗商品价格出现反弹迹象,我国名义GDP增速也趋稳并回升,于是,不少人认为新一轮经济周期启动了。但我始终不认为中国经济增速会见底回升,从大趋势来看,中国经济增速在2007年达到14.2%后就已经见顶,虽在2009-2010年因超强刺激出现反弹,但仍然回天乏术,如今已回落到6.7%,跌去一半多,且仍有下行动力。

长期来看,经济增速下行的道理其实很简单:基数越来越大了,要维持产出的增速不变,至少投入的增速不能减慢,而根据经济学基本原理,投入的边际效应一般都是递减的,更何况现实中维持投入增速不降已是很难,因为资源是有限的。事实上,这些年来稳增长也不尽如人意,尽管国有企业和政府部门为了维持产出的高增长,都在不断加杠杆。

经济学上的投入,是指生产要素的投入,如劳动力和资本。如果要提高产出-投入比,则需要提高劳动生产率,而中国的劳动生产率在经历了近20年的上升之后,从2008年就开始下降了。

因此,我国为了实现稳增长,就不得不维持较高的资本投入,投资拉动从而成为了稳定经济增速的主要手段。投资拉动需要积极财政政策的支持,需要大量的社会融资,这又导致社会债务水平的上升,金融风险增大。

此外,由于资本投入和货币扩张的边际效应递减,在投资增速不变的情况下,经济增速要维持不降都很难,故从2011年至今我国GDP增速仍在缓慢下行中。虽然2016年中国固定资产投资近60万亿元,银行业总资产(大约等于信贷投放和买债规模)增加30多万亿元,都未能推动经济增速上行,可见增速下行的经济规律难以违抗。

转型成功国家的经济都是从高速转为中速

二战之后,摆脱了中等收入陷阱且成功转型为发达国家的只有两国——日本和韩国。从二战结束到1973年,日本经济经历了28年的高增长,GDP平均增速为9.4%。即便是如此高的增速,1972年,日本人均GDP也不过是2800多美元(名义),属于中等收入国家。1974-1983年,日本经济增速出现明显回落,GDP年均增速降至3.7%,但人均GDP超过1万美元,跻身发达国家行列。

韩国经济在1953-1995年持续42年高增长,GDP年均增速达到8%,但直至1990年,人均GDP也不过为6642美元(名义)。这说明经济体实现持续高增长的主要原因之一是基数较低,当经济规模达到一定程度,或工业化水平发展到一定阶段,增速自然就会放缓,因为劳动生产率下降、人口老龄化等诸多问题出现。

如日本工业增加值占GDP的比重,从1973年的46%降至1983年的30%;德国则从1969年的53%,降至1979年的30%。与之相随的,是城市化率年均上升水平的大幅下降。成功转型的国家尚不能逃脱经济增速下行的规律,更别提那些步入中等收入陷阱的国家如何摆脱经济长期低迷的困境了。

为何只有经济增速下行才能转型

这些年来,中国经济增速一直处在下行过程中。多个统计数据表明,中国经济从高速增长步入中速增长的分界岭是2010年。2010年,不仅是中国GDP增速的拐点,同时还是大宗商品价格的峰值、中国新增农民工数量或城镇化率增速的历史最高点,也是中国第二产业增加值占GDP比重最高的一年,达到57.4%,如今已经降至39.8%。

经济转型的迹象有很多,我们不妨用发电量和GDP这两个数据为例来看:2002年,中国的发电量和GDP都是印度的2.8倍;之后,中国发电量的增速很高,2007年达到印度的4.1倍, 但GDP仍是印度的2.8倍;2015年,中国的发电量是印度的4.5倍,GDP是印度的5.3倍。以上数据表明,中国第三产业的比重上升后,能耗相对GDP而言在减少,而印度仍处在工业化阶段。

这意味着中国经济也是从2011年开始出现明显转型的,即第三产业比重开始上升,先进制造业、现代服务业的占比提高,与此同时,传统产业的产能过剩问题越来越严峻,僵死企业数量大增。面对这些问题,一种做法是继续加大基建投资,以消化过剩产能,同时给僵死企业给予优惠融资;另一种做法是供给侧结构性改革,去杠杆、去库存、去产能。前一种做法可能实现经济稳增长,甚至短期回升,后一种做法则要承受经济下行压力,但有利于经济转型。

从2011年以后中央对经济工作的指导思想来看,显然是倾向于后一种做法,但从实际操作的情况看,很多部委或地方都采取了前一种做法,导致产能过剩情况越来越严峻,杠杆水平越来越高,发生金融危机的风险越来越大,这也是当前为何要加强金融监管的逻辑所在。

就目前而言,即便是6.7%的GDP实际增速,恐怕也高于潜在增速。就德国、日本和韩国这三个全球制造业大国的情况来看,当它们的经济步入中速增长阶段后,实际GDP增速几乎要比高增长期低了一半左右,德国从7.9%降至3.1%,日本从9.4%降至3.7%,韩国从8%降至4.6%。由此推断,中国潜在GDP增速应该在6%以下。

为何中国的潜在GDP增速应该低于6%呢?除了上段所举的“减半增长”案例外,还得回到“人口”这一决定中国经济增长潜力的最核心因素上。中国大陆及港台地区、日本、韩国、和新加坡,都属于受儒家文化影响较深的国家和地区,也几乎都是从二战后推倒重建的,但如今,除中国大陆之外都已跻身高收入国家或地区的行列。中国为何就落后了呢?前期主要是受计划经济时代的拖累,后期则是受计划生育政策的滞后反应——今后人口老龄化速度会加快,这也是通常所说的“未富先老”现象。

投资拉动经济的做法使得经济实际增速超过潜在增速,其弊端是显而易见的。GDP只是一个流量概念,累积下来的GDP并不能完全形成社会财富,比如,马路重复的挖填并不能有效增加社会财富,却可以增加GDP规模和货币规模,同时又妨碍了经济转型。对于那些并不把GDP作为奋斗目标,且已成功步入高收入经济体的国家或地区而言,它们的经济转型过程就相对顺利,尽管期间都经历过GDP的负增长。

所以,若刻意去平滑GDP增长曲线的时候,就难以同时平滑股指的上涨曲线,因为前者是数量或流量指标,后者是质量指标。

***

本文原题“为何下行才能实现转型”,首发于微信公共号“首席经济学家论坛”。澎湃经作者授权转载。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司