- +1

智云健康再度递表:2021年亏超40亿元,同比扩大43%

据港交所2月28日披露,智云健康科技集团(ClouDr Group Limited,下称“智云健康”)向港交所主板递交上市申请,摩根士丹利、摩根大通为联席保荐人。据贝多财经了解,智云健康曾于2021年8月27日向港交所递表,此次为“失效”后重新递交申请。

智云健康的前身为“掌上糖医”,成立于2014年,主体为杭州康晟健康管理咨询有限公司。此前曾有媒体报道称,智云健康拟通过IPO募资4亿至5亿美元(约合31亿至38.8亿港元)。

据智慧芽数据显示,智云健康共有41件专利申请信息,其中有效专利28件。按专利类型来看,智云健康约有43.9%(18件)发明专利,26.8%(11件)为实用新型。经分析可知,该公司的专利布局主要在管理装置、血糖仪、一体化、血糖检测仪、血糖值等领域。

根据招股书,智云健康为医院和药店提供医疗用品和SaaS产品,为制药公司提供数字营销服务,为患者提供在线问诊和处方开具,所有均围绕着慢病管理。智云健康称,其一直、并预期在不久的将来继续通过向医院和药店销售医疗用品产生大部分收入。

据弗若斯特沙利文报告,基于截至2020年12月31日止的中国医院和药店SaaS部署量以及截至2021年9月30日止九个月期间通过其服务开出的在线处方量,智云健康是中国最大的数字化慢病管理解决方案提供商。

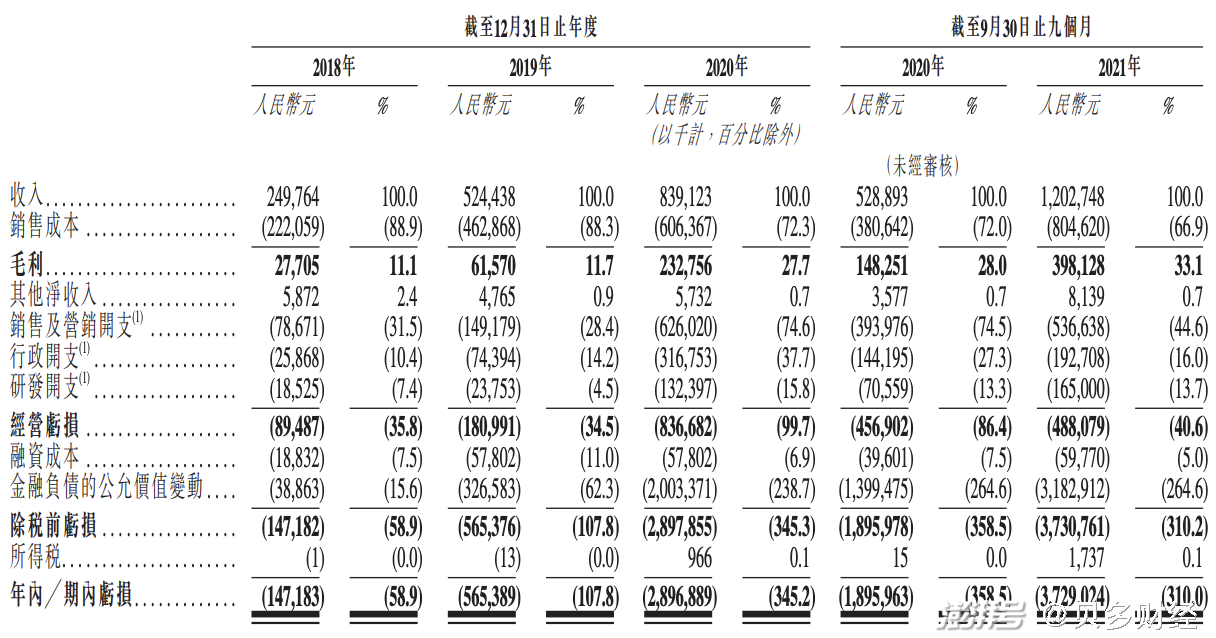

据了解,智云健康补充披露了截至2021年9月30日的2021年前9个月(前三季度)财务数据等信息。2021年前三季度,智云健康的营收为12.03亿元,2020年同期为5.29亿元;净亏损37.29亿元,2020年同期为亏损18.96亿元。

而此前招股书显示,智云健康2018年、2019年和2020年的收入分别为2.50亿元、5.24亿元和8.39亿元,对应的净亏损分别为1.47亿元、5.65亿元和28.97亿元。这意味着,智云健康在过去近4年的时间累计亏损36.09亿元。

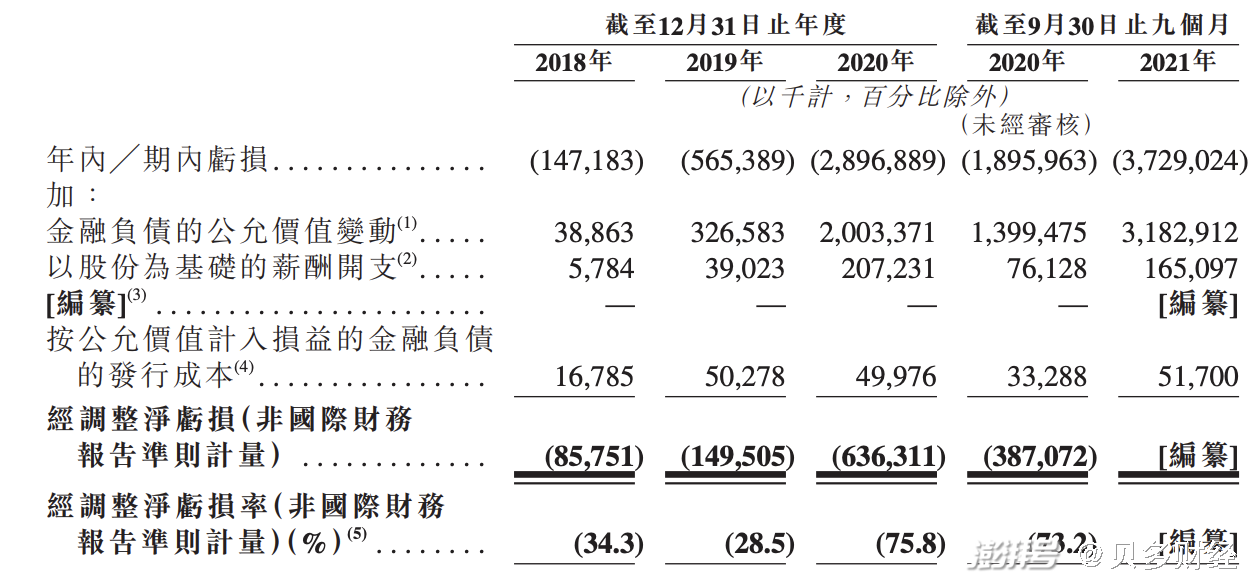

非国际财务报告准则下,智云健康2018年、2019年和2020年的经调整后净亏损分别为8575.1万元、1.50亿元和6.36亿元,经调整后亏损率分别为34.3%、28.5%和75.8%。2021年前三季度,智云健康经调整后净亏损金额未披露,2020年同期为亏损3.87亿元。

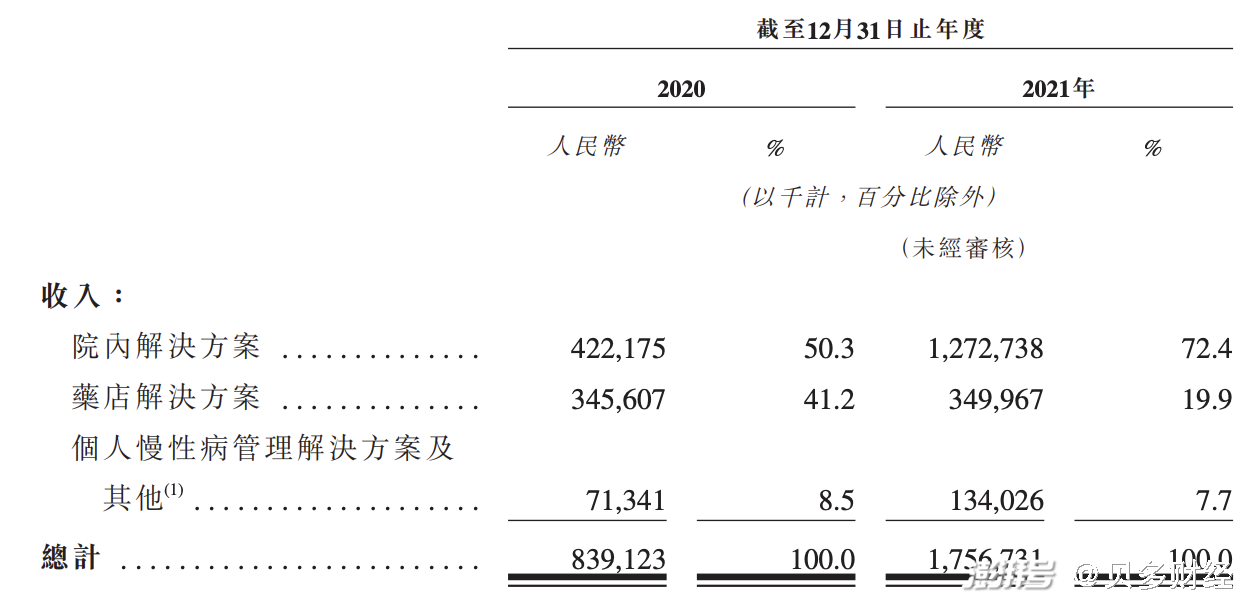

根据介绍,智云健康的收入分为院内解决方案、药店解决方案、个人慢病管理解决方案及其他。其中,院内解决方案已经逐步成为了其主要收入来源,贡献占比在2020年达到50%,并于2021年前三季度超过70%。

2021年前三季度,智云健康的收入为12.03亿元。其中,院内解决方案、药店解决方案及个人慢病管理解决方案收入分别为8.72亿元、2.40亿元及9057万元,分别占收入的72.5%、20.0%及7.5%。

此外,据智云健康披露,该公司2021年度的收入为17.57亿元,较2020年同期的8.39亿元增长109.4%。其中,来自院内解决方案的收入由2020年的4.22亿元增至2021年的12.72亿元,增长主要来自医院用品及数字营销服务业务。

相比之下,智云健康2021年来自药店解决方案的收入为3.50亿元,较2020年同期的3.45亿元仅增长1.3%,成为智云健康增速最慢的业务板块。同期,智云健康来自个人慢病管理解决方案的收入为1.34亿元,同比增长87.9%。

整体来看,智云健康的毛利率保持增长态势,由2020年的27.7%增加至2021年的32.4%,而2018年、20199年分别为11.1%和11.7%。智云健康解释称,这是由于利润更高业务(包括数字营销服务及药店SaaS)的收入贡献增加。

按绝对值计算,智云健康的净亏损由2020年的人民币28.97亿元增加至2021年的41.53亿元,亏损规模同比扩大43.4%。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司