- +1

2022年一线城市酒店市场发展报告

2021年我国GDP的的增长率8.1%,伴随疫情以及经济下行等因素制约,投资增速回落,消费增速疲软;2022年中国GDP的增长率预期在5.2%-5.6%之间,整体经济结构从过去的快速增长进入到未来的高质量增长调整期,经济的增速持续放缓对酒旅市场带来根本性的基础影响, 国内酒旅业受损严重但依然表现出较强的成长动力,产业的转型升级仍然是城市发展的重要引擎。在此背景下,北上广深作为中国经济发展的桥头堡,也是酒店住宿业发展最成熟、需求最大、品牌覆盖最广的城市,酒店市场的业绩高度毋庸置疑,未来发展将依托存量资产翻新和价值投资布局,带动酒店需求结构优化和盈利能力提升,为二三线城市等提供示范效应和发展借鉴。

一、一线城市酒店业背景分析及整体概况:疫情下业绩明显承压,品牌选择北上广深进行战略布局,品牌化程度高

整理汇总2020-2021年北上广深一线城市的GDP及旅游数据可以发现,城市GDP数据与我国整体GDP增长率(8.1%)接近,且均保持稳中向好态势;第三产业占比均超过60%,酒旅服务业发展基础雄厚成熟;旅游总收入与旅游总人次在疫情期间产业敏感性和脆弱性暴露无遗,同比均呈现较大幅度下滑。

具体到各个一线城市,北京作为政治中心严格的疫情管控以及冬奥会的利好,使得北京酒店的业绩呈现复杂性和矛盾性。上海在精准灵活的疫情防控政策下兼顾保障经济发展,第三产业增加值首次突破3万亿元,对经济增长贡献率达69.6%,成为上海经济增长的核心动力,有力带动和激活了上海酒店民宿和度假市场。疫情的反复使得广州市场接连受创,2020年旅游业总收入下降39.9%,旅游外汇收入为14.59亿美元,下降77.7%。对于口岸众多、外贸发达的深圳而言,受中美贸易争端、房地产等影响更深更广泛,疫情复燃的压力持续存在,导致酒店业绩在此背景下承压。

资料来源:网络资料,迈点研究院整理

(备注:受官方数据发布限制,GDP与第三产业为2021年数据,旅游收入与人次为2020年数据)

迈点研究院汇总整理了各一线城市核心商圈下的酒店品牌发展形态特点,以呈现酒店发展的基本态势。北京作为国家首都,对于多数酒店品牌而言,在中国市场发展具有战略意义,因此颇受大型酒店集团青睐,但是由于进入市场较早,伴随新兴酒店品牌崛起,早些年进入市场的品牌酒店面临换牌运营,北京市场品牌布局将有一定变动。上海酒店市场国际化及品牌化程度非常高,且由于是经济中心,城市国际化程度高,海外市场庞大,多数国际品牌选择上海作为进入中国市场的切入点,国际品牌众多且伴随有大量“小而美”品牌;国内酒店品牌化程度也比其他城市更高,纷纷选择入驻上海以加强其品牌的影响力。广州地区市中心的两个热门商圈尤其是火车东站、天河体育商圈内酒店众多,租金高昂,市场内竞争激烈;珠江新城、五羊新城商圈相较前者中高端酒店密度及品牌化更低,高价酒店较少,仍有进入空间;白云山风景名胜区和长隆旅游度假区为代表的休闲度假酒店市场内多为单体酒店,品牌酒店开设较少。深圳酒店市场的主要客群为商旅群体,多数酒店热衷于进入商务酒店市场,但由于商务酒店对于酒店选址城市中心化和酒店配套交通便捷度有较高要求,选址多为租金高昂的热门CBD区域,配有完善的休闲娱乐、购物餐饮设施。

资料来源:迈点研究院

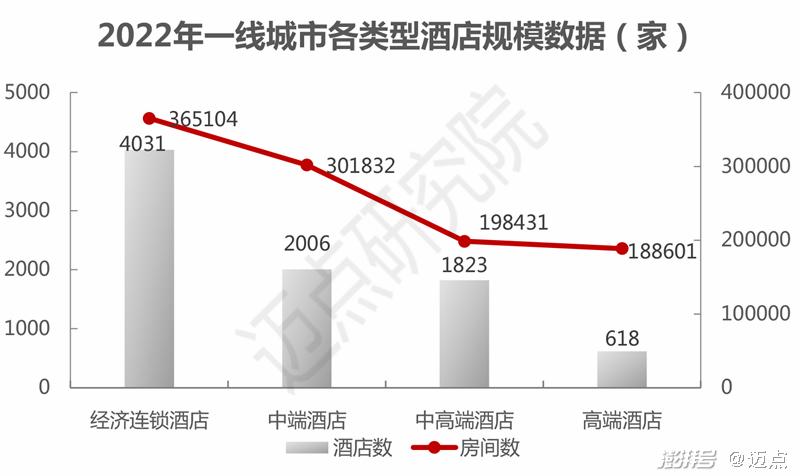

二、一线城市酒店业规模数量及类型分布:数量基本在万级左右,大型赛事和城市特色禀赋对酒店供应影响明显

迈点研究院数据显示:2022年中国一线城市酒店存量市场共计为38396家,其中,北上广均在一万家左右,深圳总量稍逊,为7400余家;星级酒店总数为7383家,其中,北京上海均在2500家左右,广州和深圳在1000家左右。从类型规模来看,仍呈现出中国市场显著的“金字塔结构”,经济连锁酒店数量最多,中端、中高端和高端酒店呈现出规模和档次反比的态势。高端酒店最先在一线城市开始落地,如北京丽都假日饭店、上海希尔顿酒店等国际品牌中国首家门店纷纷亮相,广州白天鹅宾馆、广州中国大酒店、广州花园酒店等获评全国第一批五星级酒店。一线城市的中高端酒店的大规模发展赖于各个城市的大型赛事承办和政策规划,如北京和上海的供给高峰分别来自于2008年的奥运会和2010年的世博会,而广州和深圳在2019年粤港澳大湾区规划正式出台前后,酒店规模开始大幅增长。一线城市的中档酒店发展则承起于2010年左右消费客群的休闲度假时代到来,如北京结合周边城市推出京承、京津、京秦、京张和京冀晋五大旅游拓展带开发休闲度假旅游产品。同时,会展中心的外溢需求、住店会议和奖励旅游需求也让一线城市开始建设大批会展场地和配套设施,如深圳2018 年国际会展中心的投入使用为酒店市场发展带来更多机遇。一线城市的经济连锁酒店则因流动人口基数大,主要面向快捷酒店客群市场,整体体量最大,连锁化和规模化程度最高,平均房价150-300元之间,品牌翻牌频繁,升级和迭代次数较多,不断通过配套和主题产品更新升级迎合消费需求。

数据来源:迈点研究院

(备注:星级酒店包括范围挂牌星级档次酒店及按照市场星级档次标准酒店;酒店总数包括酒店、民宿、公寓、旅舍等非星级酒店)

数据来源:迈点研究院

(备注:高端酒店为五星及五星标准酒店;中高端酒店为四星及四星标准酒店;中端酒店为三星及三星标准酒店;经济连锁酒店为二星及以下及二星标准酒店)

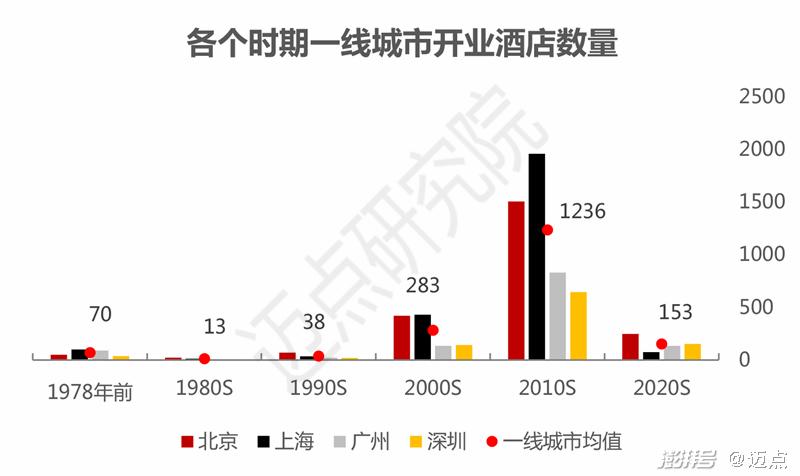

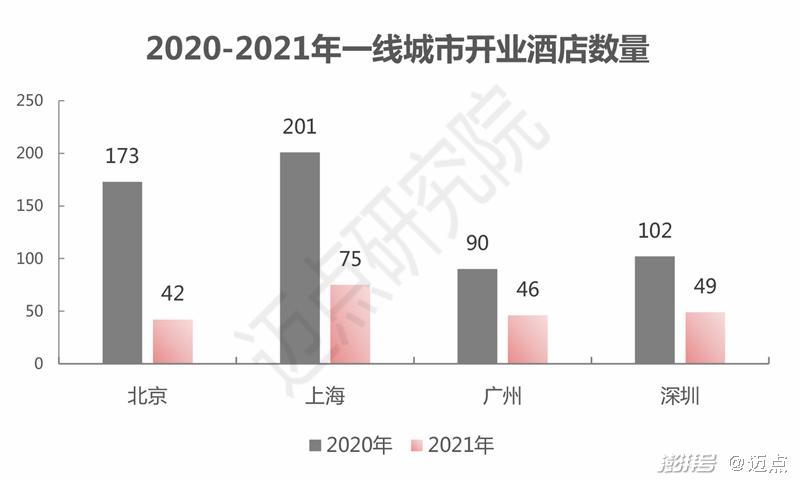

如上文所述,酒店的开业情况也与当地市场的发展历史阶段、城市特性紧密相关,从北上广深四个城市的酒店发展历史来看,北京和上海的发展起步都明显早于广、深两地,而大型赛事和城市特色禀赋则从根本上影响了一线城市酒店供给局,如北京作为“双奥之城”,2008年和2022年前后均迎来酒店入市高峰,且北京国企央企政府机构众多,酒店投资政策因素较多,上海对于高奢品牌和城市度假酒店的偏好,使得高端酒店的投资热潮不断。粤港澳民营经济发达,市场化程度高,在酒店的投资上也更显务实理性。迈点研究院根据改革开放后,每10年作为一个阶段来观察一线城市酒店的开业数量,2010年前后为各个阶段入市高峰,一线城市开业酒店数量均值为1236家,远超其他时期。在2020年疫情开始后,开业酒店数量有所影响,但总量依旧可观,2021年数量明显下降,不到2020年的一半。

数据来源:迈点研究院

数据来源:迈点研究院

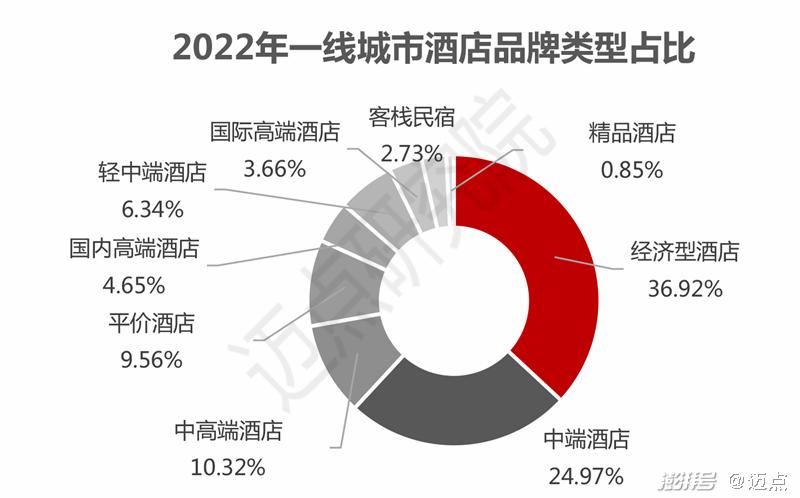

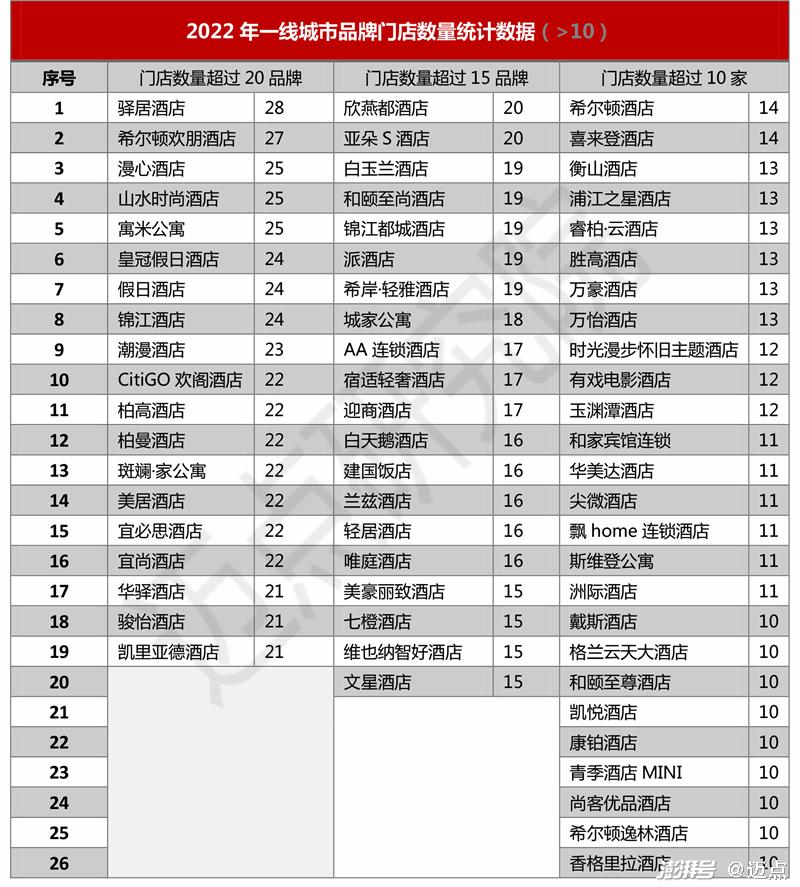

具体到一线城市酒店的品牌类型结构来看,经济型酒店、中端酒店和中高端酒店类型居于前三位,占比分别为36.92%、24.97%和10.32%;非标住宿占比最少,客栈民宿和精品酒店占比分别为2.73%和0.85%。平价酒店、国内高端酒店和轻中端酒店和国际高端酒店则居中,占比均不足10%。进一步分析品牌旗下的门店数量,一线城市的门店数量前三位的品牌分别为汉庭酒店、7天酒店和如家酒店。门店数量超过100家的品牌为14个,门店数量超过50家和30家的品牌为15个,均以经济连锁酒店和轻中端酒店为主;门店数量超过的20家、15家和10家的品牌数量显著增多,分别有19个、20个和26个,以中端酒店居多,部分为中高端酒店、国内高端酒店和国际高端酒店。

数据来源:迈点研究院

数据来源:迈点研究院

数据来源:迈点研究院

三、一线城市酒店业市场经营和盈利分析:深圳和广州的餐饮收入占比较高,上海的出租率表现显著高于其他城市

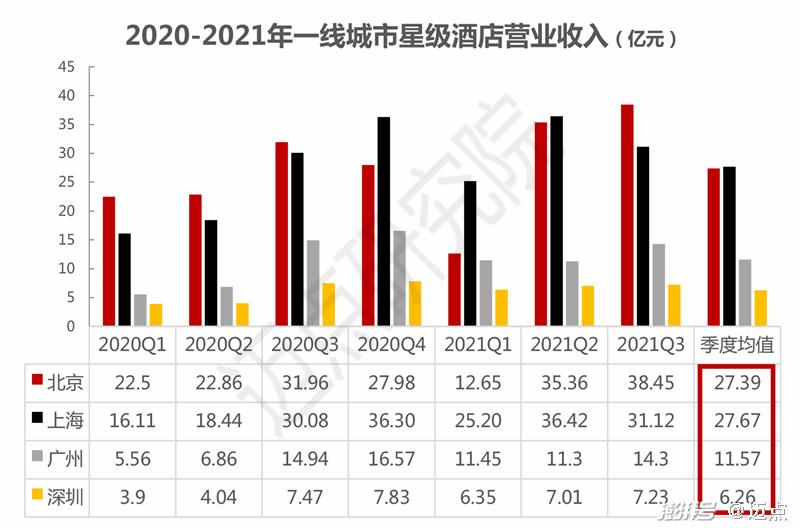

细观一线城市2020-2021年各个季度的业绩对比发现,北京和上海整体优于广州和深圳,而北京则稍逊于上海,北京和上海的季度均值分别为27.39和27.67亿元,在2020年3季度至2021年2季度上海均大幅高于北京;广州则基本是深圳的2倍左右。另外整体来看,2020年3季度和4季度以及2021年2季度,各个一线城市的业绩逐步归正,并呈现回升态势,体现在高星级酒店上尤为明显。

数据来源:文化和旅游部,迈点研究院整理

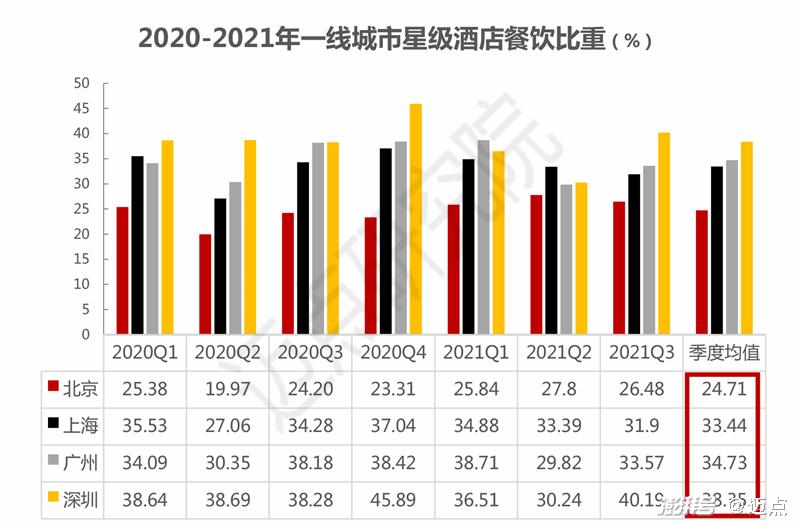

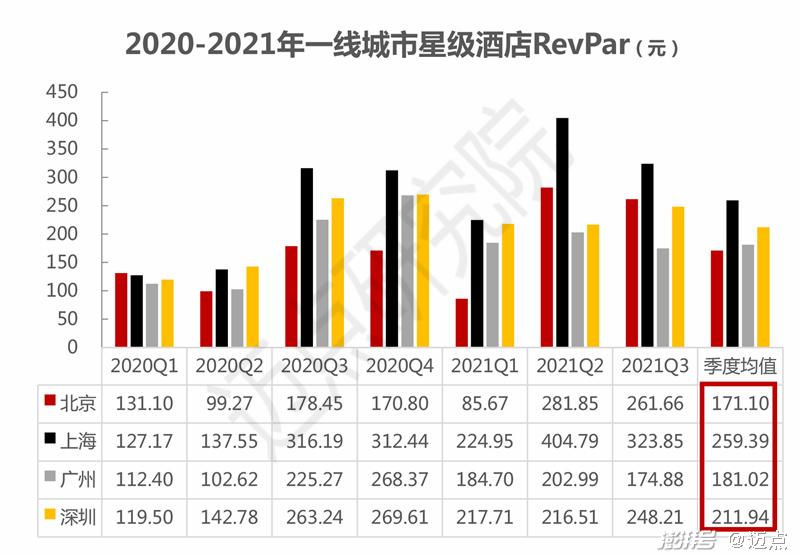

从收入端来看,酒店的收入主要是客房和餐饮。从客房收入占比上,北京、上海、广州和深圳的季度占比均值分别为38.29%、40.97%、36.31%和48.37%,深圳与其他一线城市相比,位居首位,广州客房占比上位列四大城市末位。从RevPar来看,上海表现最佳,季度均值为259.39元,北京则因星级酒店数量较多和严格的疫情防控叠加,使得平均值较低。近年来伴随疫情常态化,远距离的商务出行受限,休闲旅游正在引领复苏的潮流,加之数字化经济、社会餐饮等供应链标准化,消费客群对于食物的品质和安全问题越来越重视,星级酒店餐饮备受欢迎。其中,深圳和广州的餐饮收入占比明显高于北京和上海,餐饮旺盛的需求也拉高了酒店的整体收入水平。

数据来源:文化和旅游部,迈点研究院整理

数据来源:文化和旅游部,迈点研究院整理

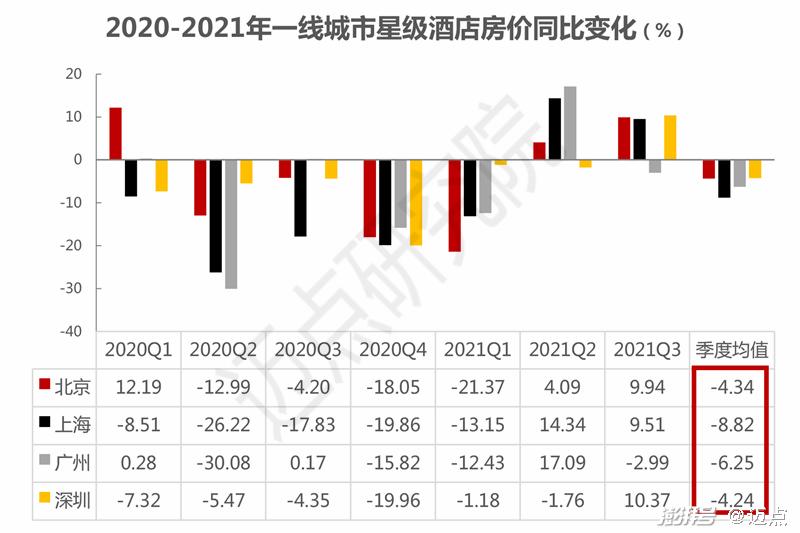

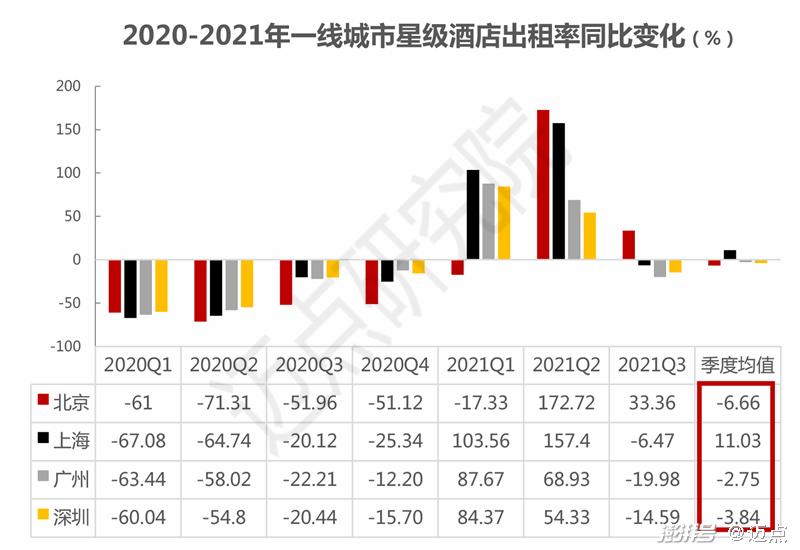

从一线城市各季度的平均房价同比和出租率同比来看,2020年1季度至2021年1季度均呈现较大跌幅;房价同比跌幅在20%左右,出租率跌幅则在50%左右。但是在如此严重的疫情冲击下,上海的出租率季度均值为11.03%,表现显著高于其他城市,除了受利于精准有效的疫情防控政策,没有大幅减少酒店的正常营运水平,也因为上海酒店业收益管理的作用日益凸显,酒店纷纷调整不同客源的定价水平以确保收入最大化,并提供更加定制化的特色产品,通过直销或OTA渠道锁定具有较高支付能力的需求群体,进而对于整体房晚收入带来明显的刺激作用。

数据来源:文化和旅游部,迈点研究院整理

数据来源:文化和旅游部,迈点研究院整理

四、一线城市酒店业发展趋势展望:产品升级驱动房价增长,存量资产更新和郊区市场将是未来投资的主流

1.品牌发展方面:一线城市的品牌化程度在各线级城市居于前列,但仍有较大发展潜力和空间,在原有品牌升级和新品牌布局的浪潮下,单体酒店依靠特色发展、品牌化酒店依靠连锁化提升盈利能力都在强化其生存之道。第一,整体品牌化程度,北京、上海、广州和深圳品牌化程度分别为25.68%、25.70%、11.31%和13.16%,一线城市品牌化程度均值为18.96%,2020-2021年疫情影响下,风险能力较弱的单体酒店市场出清,品牌化程度提升,仍远低于欧美60%的连锁水平。第二,中高端品牌化程度。迈点研究院数据显示,从中高端酒店品牌程度上来看,52个城市酒店品牌化水平均值为44.75%,北京、上海、广州和深圳分别为49.18%、68.88%52.85%和52.75%,除北京外,其他三个城市较高程度高于平均水平。第三,新品牌布局。在新型消费者需求的变化和酒店品牌快速升级迭代的过程中,必然会促使新品牌的出现,由于一线市场属于高价值市场,平均每间客房的价值产出和管理费贡献十分可观,因此,品牌依然高度重视在这些市场的持续布局,一线城市成为新品牌首发的绝佳市场。第四,伴随着住宿需求的多元化,特色的单体酒店依靠小体量的经营成本、产品的特色差异化仍然也有一定的生存空间,品牌和单体各有优势,最终均是通过整体运营,提高盈利。

2.市场运营方面:一线城市作为酒店业发展最为成熟的市场,通过产品驱动房价增长是下一阶段的关键,从一线城市的酒店运营发展来看,通过高奢升级、产品换代和内容赋能,以更好迎合市场客群变化。第一,一线城市传统酒店价格竞争激烈,未来更多需要考虑市场细分,如低端提升、高端下沉、中端特色的内容型/设计型酒店;第二,经历了疫情巨变,客群的消费行为随之发生巨大变化,新型细分人群如闺蜜、游戏一族、情侣不可忽略,因此一线城市存量酒店需聚焦新型细分人群,打造潮流生活聚集地,并持续开发酒店大堂,健身房、洗衣房、厨房等共享生活空间;第三,深度挖掘本地需求潜力,社区餐饮等新模式,研究畅销菜品,根据时令变化,常变常新,优化产品供应,预制菜、自热食品等形式,向更高级的文化价值进阶,融入文化体验,做“睦邻友好”型的本地酒店;第四,化危为机,深入研究市场需求变化,研发新产品、新业态、新模式,丰富营销方法和策略,形成更具市场竞争力的酒店产品和服务,推动后疫情时代的转型升级、创新发展。

3.投资引领方面:在一线城市新定位下,城区内投资机遇将更多体现在存量资产产品和品牌升级层面上,郊区范围度假产品的集群效应会愈发突出,新的酒店业态将立足于新型消费需求的生活方式集合,但同时也呈现出投资类型更趋于多元化的特点。第一,奢华酒店。数据显示,2020年奢华酒店的签约数量同比增速达到了167%。受疫情环境多变的影响,奢华酒店资产因其的长线价值更能为投资者提供更为长期稳定的保障。在产业迁移持续推进、消费升级意识提升趋势下,为奢华酒店发展提供了更为广阔的发展圈层。第二,城市度假。后疫情时代,旅游度假有了更明星的增长,携程的旅游度假环比增长了151%。相比起特定的旅游目的地,各方面功能设施都更便捷的城市,成为出行首选。美团大数据显示,消费者开始习惯在离家方圆300—500公里的范围内度假,出现了“泡酒店”的现象。第三,会展商务。伴随疫情精准防控,我们相信在一线城市第三产业不断发展的经济背景所带来的推动以及大型展会辐射作用的影响,将会继续带动MICE(会议会奖)客源增长幅度相对比较明显,进而带动房晚需求量的增长,提升市场住宿率水平。第四,优质资产。酒店业主的投资行为更趋于理性,通过专业酒店资产管理团队使酒店价值最大化,以实现资产持有或退出策略,一线城市包括酒店更新在内的城市更新项目,已经成为存量经济的优质资产,投资者将继续关注改造或增值型的酒店投资项目。

资料来源:迈点研究院

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司