- +1

IPO申请状态“失效”后再递表,第四范式亏损“魔咒”仍难解

雷达财经出品 文|李亦辉 编|深海

港交所2月23日披露,北京第四范式智能技术股份有限公司向港交所主板更新招股书,高盛、中金为其联席保荐人。

去年8月13日,第四范式在港股递交了招股书。不过遗憾的是,由于6个月之内没能通过聆讯,今年2月14日,第四范式的IPO申请状态已转为“失效”。

如今二次递表,第四范式的财务状况并未有多大改观,亏损幅度反而逐渐扩大。根据招股书,2018年至2021年9月末,其对应亏损净额分别为3.72亿元、7.18亿元、7.5亿元及14.78亿元,累计亏损已达到33亿元。

从公司的财务表现来看,亏损上涨、造血能力不足仍然困扰着第四范式。不少分析观点指出,提升技术应用水平、打开利润增长点仍是AI企业的头等大事,单纯融资上市并不能解决企业的盈利困境。

创立7年,融资近百亿

在创业之前,第四范式创始人戴文渊的标签是学霸加天才科学家。

资料显示,2005年,还在上海交通大学读书期间,戴文渊的团队获得了ACM国际大学生程序设计竞赛世界冠军。

彼时,上海交通大学计算机系并没有配备人工智能相关的师资,系里便将戴文渊作为访问学生推荐到了香港科技大学,师从计算机系教授、华人界首位国际AI协会院士杨强。自此,戴文渊便踏入了AI领域。

2009年,戴文渊以科学家身份入职百度,担任百度最重要的凤巢策略的总构架师,作为百度机器学习领军人物,曾参与指导了百度相关搜索、百度大脑等多个产品。百度时期,戴文渊三年升到T10级别,至今保持着这一纪录无人打破,被称为“戴神”。

不久后,戴文渊又以主任科学家身份效力于华为公司的诺亚方舟实验室,并获华为“President Award”总裁奖。

2014年9月,戴文渊转身加入创业大军,联合杨强、陈雨强以及胡时伟三位好友,在深圳福田一个出租民房创立第四范式。

起初,第四范式试图做高效的工具级产品,但最终因客户需求分散,不了了之。2016年7月,团队开发了一个能够让非专业人士使用的机器学习平台“先知”。

细分方向上,不同于同时期的人工智能创业公司瞄准视觉、语音等领域,第四范式聚焦决策类AI领域,提供以平台为中心的人工智能解决方案。

或许是因为赶上了AI发展的热潮,成立之初,第四范式在资本市场颇受欢迎。天眼查显示,2015年10月,红杉基金投了第四范式的天使轮。随后创新工场、中国银行、联想控股、春华资本等机构进入第四范式投资人名单。

截至去年2月来自腾讯投资最后一轮战略投资,第四范式共获得9轮融资,累积金额近百亿人民币,估值接近30亿美元。

截至IPO前,第四范式创始人戴文渊持有股份1.06亿股,持股24.25%。此外,范式投资持股14.61%,红杉资本持股7.37%,博裕景泰持股3.23%,国新启迪持股2.77%,信和一号持股2.76%。

目前,第四范式已开发了端到端的企业级人工智能解决方案,其包括可选的配套基础设施、操作系统、人工智能开发人员套件及应用,以满足企业在AI建设过程中对应用、平台和基础设施的需求。

其中先知平台是公司解决方案的支柱,该平台让企业实现构建量身定制的人工智能系统。这些系统由第四范式的自动机器学习算法驱动,将机器学习、应用、决策和评估的流程自动化,其特点是支持快速简易建模、提供低代码或无代码开发环境以及无需人工智能专家的高度参与。

此外,第四范式还提供即用型人工智能应用,用户可直接部署并用于优化他们的营销、风控、运营等业务环节。2021年 6月,公司推出了企业级人工智能应用商店,这是一个为用户提供选择的人工智能应用市场。

三年多时间亏损33亿元

招股书援引灼识咨询报告称,以2020年收入计,第四范式在中国以平台为中心的决策类人工智能市场占据最大市场份额。

公司服务的行业包括但不限于金融、零售、制造、能源与电力、电信及医疗保健。实际上,第四范式是第一家由中国工商银行、中国农业银行、中国银行、交通银行、中国建设银行等五大国有银行投资的初创公司,这些股东同时也是其主要客户。

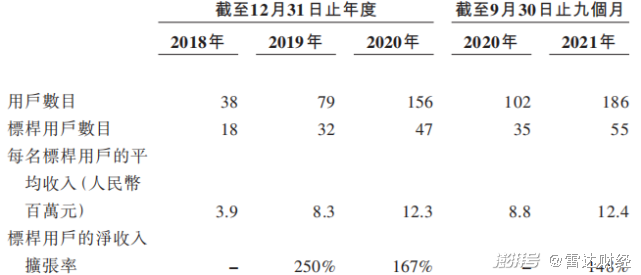

于2020年,公司服务了47家财富世界500强企业及公众上市公司(即标杆用户);于2019年及2020年,标杆用户的净收入扩张率分别为250%及167%。

在扩大对公司解决方案的使用的背景下,公司每名标杆用户的平均收入一直显著增加。于2018年、2019年、2020年以及截至2021年9月30日止九个月分别为390万、830万、1230万、1240万。

公司的客户分为两大类,包括直签客户,也就是直接购买其解决方案的终端用户;以及解决方案合作伙伴客户,主要为将公司的解决方案融入其产品以满足终端用户特定需求的第三方系统集成商。

报告期内,自直签客户产生的收入分别占公司总收入的19%、21%、15%、13%及25%;自解决方案合作伙伴客户产生的收入分别占公司总收入的81%、79%、85%、87%及75%。

这种收入结构也说明,某种意义上,第四范式越来越像一家企业解决方案提供商。

而从这些客户产生的收入,主要来自于第四范式的先知平台及产品,以及应用开发及其他服务。随着用户数量的积累及用户平均收入的上升,第四范式的营收快速增长。

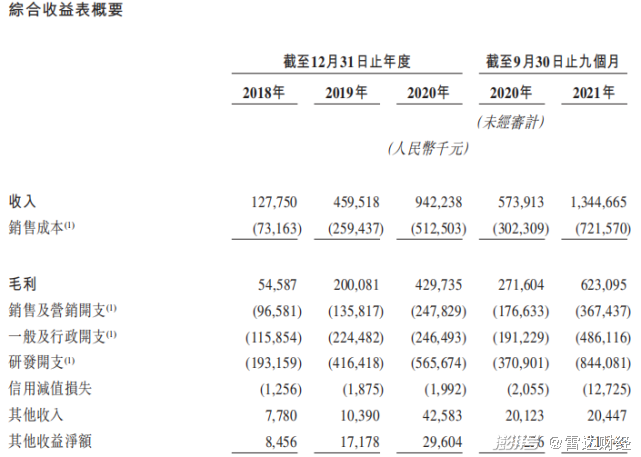

具体而言,公司的收入从2018年的1.28亿元增长259.7%至2019年的4.6亿元,并进一步增长105.0%至2020年的9.42亿元。2021年前三季度的收入同比增长134.3%至13.45亿元,已远超2020年全年水平。

尽管营收增速表现强劲,但被市场诟病的亏损“魔咒”,仍然困扰着第四范式。

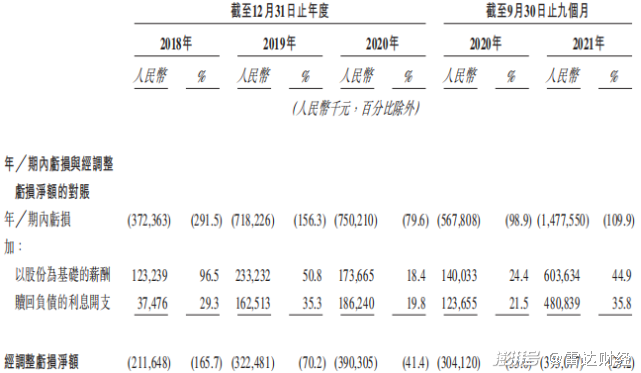

据招股书显示,2018年、2019年及2020年以及截至2021年9月30日,第四范式分别产生亏损净额3.72亿元、7.18亿元、7.5亿元及14.78亿元,累计亏损已达到33亿元。经调整后亏损净额分别为人民币2.12亿元、3.22亿元、3.9亿元及3.93亿元,呈扩大状态。

积极的一方面在于,在亏损扩大的同时,公司的毛利率能够稳步提升。据招股书,报告期内公司的毛利率分别为42.7%、43.5%、45.6%、46.3%,同期对应毛利分别为5460万元、2亿元、4.3亿元、2.72亿元及6.23亿元。

不过对比已上市的商汤科技,第四范式的毛利率水平却要逊色一些。2018年至2020年,商汤科技的毛利率分别为56.5%,56.8%,70.6%,2021年前6个月增长到73%。

在研发费用投入上,在2018年、2019年、2020年及2021年前三季度,第四范式研发费用分别为1.93亿元、4.16亿元、5.66亿元及8.44亿元,占同期收入的比例分别为151.2%、90.6%、60.0%及62.8%。

截至2021年三季度末,公司的研发人员有1062人,占全体雇员72%。不过,公司预期未来研发投入占总收入比重将减少,这是由于公司期望在外包研发服务方面对其供应商有更强的议价能力,以及员工福利薪酬不会随着收入增加而等比例增长。

AI寒冬尚未结束

在数字化浪潮的驱动下,人工智能迅速渗透到各行各业,并由理论逐渐走向应用与实践。但与此同时,烧钱、亏损、上市难成为AI企业挥之不去的标签。

国内AI行业,除了“BAT”等大厂积极布局人工智能,还成长起被称为AI“四小龙”的云从科技、依图科技、商汤科技、旷视科技,以及寒武纪、第四范式、地平线等AI独角兽。

但这些一级市场上的明星公司,走向二级市场的过程却十分艰难。“AI芯片第一股”寒武纪较为幸运,2020年7月20日率先上市,目前市值310亿元,仍处于亏损中。

商汤科技也在经历了延迟上市风波后,在2021年12月30日登陆港交所,目前市值2180亿港元。但据其此前公布的财报显示,从2018年到2021年上半年,商汤科技亏损高达242亿元。

旷视正在接受证监会的第二轮问询,而依图科技也曾向科创板发起冲击,后于2021年6月撤销上市申请。

有资深投行人士分析,从时间节点上看,AI企业现在都处在并将持续处在高投入、低收入的亏损状态,并不是一个好的上市时机,各家企业选择排队上市,更多出于无奈之举。

从2021年开始,市场上频频传出AI公司裁员、降薪、加班严重的消息。有传闻称云从科技2021年上半年被爆出裁员30%,这是上一次裁员30%之后的又一次减员。另有知情人士称依图医疗事业部裁员人数超过九成,可谓“断臂求生”。

与此同时,一些技术人才离开AI行业,重回学界。2020年7月份,字节跳动副总裁、AI Lab主任马维英离职,加入清华大学智能产业研究院;2021年8月,字节跳动AI Lab总监李磊离职,加入加州大学圣巴巴拉分校;11月,蚂蚁金服原副总裁兼首席数据科学家漆远加盟复旦大学,担任复旦人工智能创新与产业研究院院长。

从业界的讨论来看,当前市场的投融资集中在基础层与技术层,对于应用层面的投入明显薄弱。未来AI企业需要持续加强在应用层面的投入,重塑商业模式并推动AI场景的落地,最终实现盈利。

事实上,纵观各家AI创业企业,不仅自身经济效益难以保障,而且对投入不菲成本的客户而言,回报同样模糊。

以第四范式为例,一位曾与大银行有过业务往来的AI行业人士透露,由于第四范式提供的是底层技术能力,客户很难直接使用,还需要额外花钱找技术公司来帮忙落地。

这种经济效益低下、商业模式上的不成熟,困扰着大部分的AI公司,也阻碍了整个行业走向经营上的健康状态。

而单从第四范式的发展状况来看,即使顺利登陆资本市场,上市也只是能够使其延长“烧钱”时间,至于何时能够实现盈利仍存疑。

注:本文是雷达财经(ID:leidacj)原创。未经授权,禁止转载。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司