- +1

北京君正:净利预增10倍,汽车存储器龙头要起飞?

2018年,已经从纳斯达克退市3年的芯成半导体(ISSI)的母公司北京矽成先后收到了两家A股公司,思源电气(002028)和北京君正(300223)的收购提议。先出手的思源希望收购矽成41.65%的股权,后出手的北京君正胃口更大,想要拿到53.59%。

当时某财经媒体对矽成争夺战的报道

两家上市公司争夺同一收购标的在A股并不少见,思源和君正也在一番博弈后达成了解决方案:2019年5月,君正宣布将收购北京矽成的全部股权,而思源则通过换股成了君正的大股东。截止去年三季度末,由思源控制的集岑合伙仍然是君正的第一大流通股股东。

一、一笔并购收获“三高”

并购之前,君正的主要产品是嵌入式CPU和智能视频芯片。虽然技术上有一定积累,甚至号称“国产CPU第一股”,但其实也是矮子里拔将军,经营业绩非常一般,利润主要依靠政府补贴。

所以,当时的君正迫切需要通过收并购来获取技术、打开市场。2017年公司曾试图收购主营感光元件CMOS,可以与自身智能视频芯片业务形成协同的豪威科技未果,这一次出手抢购矽成终于如愿以偿。

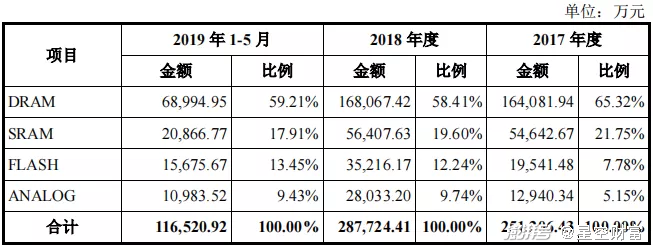

矽成的主要价值在于其全资子公司,主营存储芯片和模拟芯片的ISSI。这家公司的产品线涵盖了DRAM、SRAM、FLASH存储芯片和ANALOG模拟芯片,实现了汽车、工业、消费电子和信息通讯等应用场景的全覆盖。对君正来说是完全的空白。在并购报告书中君正形容矽成的产品有三高:“高集成密度、高性能品质、高经济价值”。当时君正的技术水平在全球尚属“无名小卒”,而矽成已经跻身第一梯队。根据第三方机构 IHS iSuppli 统计,2018年矽成DRAM和SRAM产品的全球市场份额分别位居第7位和第2位,业绩亮眼。

摘自《北京君正并购报告书》

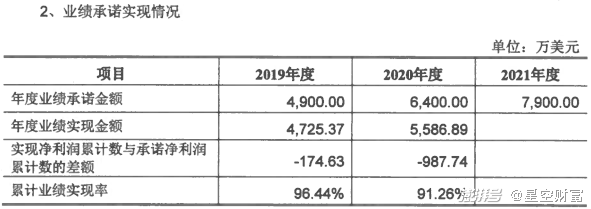

要知道,2017和2018年君正的营收分别为1.84亿和2.6亿,虽然增长很快但体量相比矽成还是有一定差距。而且矽成给出了2019-2021年分别实现0.49亿美元、0.64亿美元和0.79亿美元净利润的业绩承诺。如果业绩承诺期届满时矽成实际累计净利润未达到承诺数的85%,就需要对君正做出业绩补偿。

对于2017年和2018年扣除非经常性损益(扣非)的净利润连续亏损,全靠政府补助维生的君正来说,这笔并购一口就吃壮了。

2019和2020年,矽成都没有实现业绩承诺,但是也不需要进行业绩补偿。

摘自《2021年业绩承诺实现情况专项审核》

2021年业绩公布在即,矽成很有可能无法实现业绩承诺,那么这笔并购产生的30亿商誉就面临减值风险。当然,矽成的业绩承诺完成率基本可以肯定能达到90%以上,即便减值金额也不会很大。

值得一提的是君正的智能视频芯片产品。2018年营收还不到1亿,毛利率21.19%。到2019年营收已经达到1.79亿,毛利也提升到23.62%。或许这是君正可以放弃豪威但一定要拿下矽成的最重要原因。

二、四项研发募资13亿

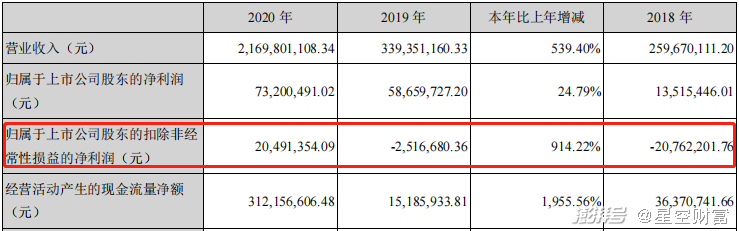

受益于智能视频芯片的给力表现,君正2019年扣非净利润的亏损大幅收窄了。而等到2019年底对矽成的并购计划获批,2020年将矽成并表,君正的扣非净利润终于转正,虽然相对于21.7亿营收来说,0.2亿扣非净利润简直少得可怜,但是毕竟有了自身造血的能力。

摘自《北京君正2020年年报》

目前,君正T21、T31、T40等T系列智能视频芯片可以适配1080P到4K不同分辨率的网络相机方案,支持各种开发需求。已经进入WYZE、Anker、华来、小米、乔安、360等品牌和国内三大运营商体系的供应链。

今年,T系列的最新产品T41有望上市,面向专业安防领域后端设备的NVR(网络录像机)芯片预计也可实现量产,前几天君正还在互动平台上向投资者表示,正在推动8K编码视频芯片的研发。可以期待,不断丰富的智能视频芯片产品线将成为君正的一个稳定增长点。

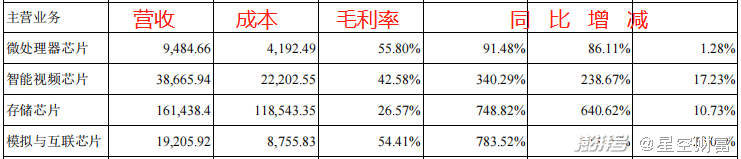

而说到增长,并购矽成带来的存储芯片业务仍然是君正最大的指望。不仅体量碾压其他业务,增速也是一骑绝尘。而微处理器芯片则渐趋“鸡肋”化。

摘自《北京君正2021年中报》

并入君正之前,矽成已经深耕存储芯片业务30多年,拥有大量车规级存储芯片产品,而且主要营收来自欧美日等海外市场。2020年全球汽车存储芯片市场规模约为34亿美元,预计2023年可增长至59亿美元,年复合增长率20%。受益于稳固的海外市场地位和国内的国产替代趋势,君正的存储芯片业务无疑将充分享受一波市场红利。

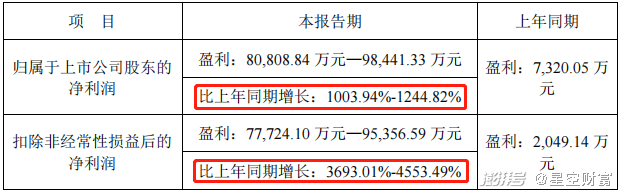

上个月君正发布2021年业绩预告,除了增幅惊人之外,扣非净利润已经与净利润十分接近,说明公司基本摆脱了对政府补贴的依赖。

摘自《北京君正2021年业绩预告》

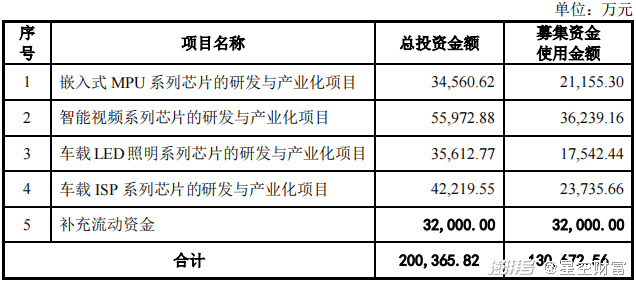

目前君正的研发条线比较多,去年前三季度共支出3.66亿研发费用。去年8月君正发布公告,计划募资13亿投入研发。资金投向中不包括存储器项目,或许君正的思路是补足短板,使营收结构更加均衡。

摘自《北京君正募资计划书》

在半年报中君正表示,2021年汽车市场终端需求旺盛,但车规级MCU(微控制单元)芯片短缺限制了全球汽车产量,进而影响了其他汽车芯片的销售,自家的车规存储芯片也受到波及。言下之意,如果全球芯片供应链恢复正常,君正有信心拿出更漂亮的增长数据。

三、结语

事实上,虽然全球芯片供应链震荡让君正饱受困扰,但也给君正带来了许多新的市场机会。

除了存储器,君正还布局了丰富的车规级LED 驱动芯片。近年来车载照明逐渐向声、光、电一体的融合模式进化,车载 LED 照明芯片的渗透率不断提高,这是君正可以把握的机会。而面向汽车应用的各种网络传输产品已经有一部分实现量产,有望在2022年贡献营收。用于车载摄像头的车规级图形信号处理(ISP)芯片研发也进展顺利。

如何尽快实现各业务均衡发展,实现“处理+存储+模拟”的平台布局,是君正的当务之急。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司