- +1

英雄体育,杀不出一条血路?

英雄体育在2021年产生的亏损甚至高于了自己的收入,这显然不是个健康的商业公司该有的模样。

文丨BT财经 游璃

虎年已至,又是一年春。随着新年新气象一起到来的,还有终于看到闭幕曙光的“电竞第一股”之争。2022年1月31日,电竞运营商VSPN Group Limited(英雄体育VSPN,以下简称“VSPN”)递表港交所,2021年愁云惨淡的资本市场,似乎又焕发了新的生机。

有关电竞行业进军二级市场的传闻早已传播开来。去年春天时分,VSPN正式宣布收购电竞内容公司伐木累,多位消息人士透露其大概率会在2021年内赴美上市。投资界传闻VSPN传闻事出有因,从时间线来看,不管是并购伐木累之前还是之后,围绕VSPN发生的资本动作都十分频繁。

根据天眼查官方网站,VSPN的B轮融资在2020年10月完成,随后又在不到一年时间内相继完成B+轮及B2轮融资。值得注意的是,VSPN的A轮融资完成于2016年,B轮前的战略融资也发生于2018年。而在商业版图层面,除了将从事电竞经纪的伐木累纳入队伍,收购香蕉游戏也让VSPN在赛事运营端拥有了更强的竞争力,相较过去,VSPN近两年的资本涌入称得上大而迅猛。

尽管VSPN官方否认过年内上市之说,但从它赶在牛年最后一天递交招股书的举动来看,VSPN对二级市场依旧野心勃勃。不过投资人另一个角度的分析也不无道理,VSPN交表的微妙时间点,到底是出于中国人对新年的仪式感,还是为了允诺而不得不卡准时间,答案还未见分晓。

会玩的老应,亏损的公司

据招股书披露,VSPN目前的控股股东为游戏界享有盛名的应书岭,坊间一度称他为“移动电竞之父”,以“游戏老炮”的名号闯荡江湖。

携手滕林季等人建立VSPN的前一年,应书岭先在2015年创办了以游戏开发业务为主的英雄互娱。但随着英雄互娱的直接IPO失败和两次借壳上市无果,应书岭的事业重心慢慢转移到了VSPN这个“二儿子”身上。回复《投资者网》调研函时,英雄互娱也简洁地阐释了二者的关系,“英雄互娱只是英雄体育的投资方之一,英雄体育并不是英雄互娱的子公司。”

不管应书岭旗下“英雄系”企业如何自处,他本人在电竞行业的光环都仍然闪耀。依照VSPN给出的主要股东信息,IPO之前应书岭个人合计持股18.87%,加上一致行动人合计持有35.05%的投票权。

VSPN的最大机构股东为腾讯,持股比例达到13.54%,天眼查官网显示,腾讯早在2018年战略投资时就已经参与了VSPN投资,第二大机构股东分众传媒则是2016年A轮融资的领投机构。

明星投资机构的多次注资显露出巨头对VSPN的看好,无形中也成了对应书岭电竞事业的背书。不过由财报释出的数据来看,应书岭的商业化能力还有待商榷。

招股书显示,2019、2020和2021年前九个月,VSPN的收入分别为9.27亿元、8.92亿元和13.22亿元人民币。VSPN官方表示,2020年收入的下跌主要系“COVID-19大流行造成的影响”,2021年疫情防控平稳时期的收入上涨也印证着这个说法。

但神奇的是,收入相对较低的2019年实际上是VSPN唯一实现正向盈利的一年。2019年、2020年和2021年前九个月,VSPN分别录得净利润0.31亿、-5.96亿和-13.64亿元人民币,最新数据显示收入大涨144.4%的同时,亏损额也同比扩大了128.9%。VSPN在2021年产生的亏损甚至高于了自己的收入,这显然不是个健康的商业公司该有的模样。

在统计口径更小的经调整净利润一栏,VSPN相应的数据为0.39亿、-0.88亿和-3.17亿元人民币。虽然亏损数额有所降低,但增收不增利的局面仍未得到扭转。或许正是出于对疫情影响线下赛事开办场次的考量,2020年起VSPN加速了多元化布局。

据招股书介绍,VSPN收入架构主要分为电竞赛事运营、商业化及社群运营三大板块。其中商业化指通过广告代理、赞助活动和媒体分销版权等服务实现盈利,而社群运营则是通过签约达人主播及电竞俱乐部的打赏提现来列入营收。2019年,电竞赛事运营在收入中的贡献率为67.3%,商业化服务为28.9%,社群运营还未开展;而2021年前九个月,三大板块在总收益中的占比逐渐均衡,分别为35.3%、34.1%、25.9%。

值得注意的是,三驾马车齐头并进的局面与VSPN的多次并购不无关联。社群运营业务线在VSPN的版图中还显得非常年轻,以资本换时间,收购公司直接并表的打法在短期内为VSPN带来了肉眼可见的收益,但之后能否有效联动三大板块,灵活调用彼此能量还是未知数。

电竞还是个好赛道吗?

上文提到VSPN陷入增收不增利怪圈,原因为何其实也不难得出。

翻看招股书可知,2019年至今,VSPN产生的销售成本一路上涨,对比最初的7.91亿,2021年前三季度的销售成本已经攀升到了13.59亿,相较2020年同期的5.29亿元增加了160%,与总收益的比值也从96.7%上涨到102.8%。

不少业内人士认为,投资电竞如今更像是投资营销,通过赛事的品牌赞助和明星选手或主播的声誉背书提高知名度。这方面最突出的例子,是2019年被传以“2500万元转会费”签下喻文波的滔搏。

在知乎上,滔搏多次回应有关重金补强的问题,称签下喻文波“没觉得贵,只觉得值”,旗下战队强过其他俱乐部的原因亦被滔搏总结为两个字:“舍得”。这中间透露的不仅有滔搏在电竞事业上大手笔投入、不求收益只求成绩的决心,也透露出公司高层对电竞短期内无法实现自我造血的清晰认知。

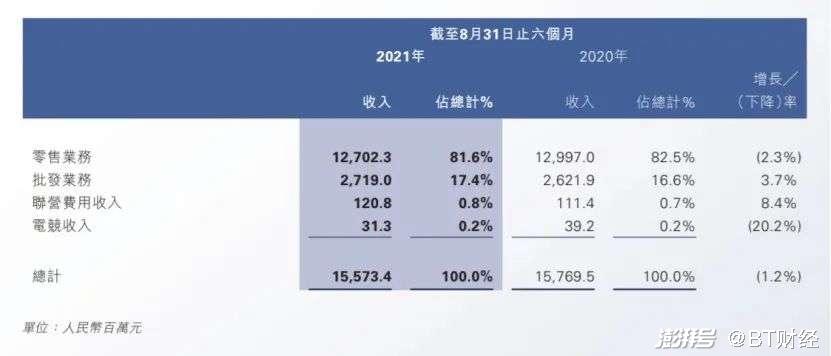

滔搏2021财年中期报告显示,截至2021年8月31日的6个月内,电竞为集团带来的收益为3130万元,相较2020年同期的3920万元下降了20.2%。对比整个集团155.73亿元的营收,电竞这条业务线的贡献可称泥牛入海,所占比例只有0.2%。

职业投资人郑荣南表示,自我造血能力的缺失是电竞赛道的通病,以王思聪为首的富二代纷纷退出就是例证。2021年,王思聪创立的香蕉游戏传媒被VSPN收购,与王思聪并称“京城四少”的秦奋组建电竞战队没两年就转手卖掉,郑荣南表示,大多数人退场是因为玩不起了。“像王思聪、何猷君这样的富二代,初期拿点钱‘补贴’电竞战队一点问题没有。不过随着行业的发展,富二代的钱显然不够烧。”

烧钱提速与竞争加剧不无关联,在这方面,最大的变数来自大厂。根据弗若斯特沙利文报告,按收益计,2020年中国电竞赛事行业规模达到人民币14亿元,2026年预计会上升至人民币89亿元,年复合增长率为36.3%。丰厚利润下,阿里、B站和腾讯等互联网企业都在加码,像过去一样注资战队或控股直播平台已无法满足野心,郑荣南指出,电竞批准为2022年亚运会项目,是为阿里和腾讯的竞争吹响了号角。

“阿里的优势是2022年亚运会在自己的大本营杭州举办。腾讯的优势则在于手握几大最火爆游戏的版权。”郑荣南说,“确定电竞入亚只是第一步,接下来具体哪6项游戏入选,才是各方博弈的焦点。”

资金雄厚对手的不断加入,为战场带来了更多的不确定性。随着野蛮生长草莽期消逝,合规的重要性被强调,电竞行业向头部玩家靠拢的态势明显。业内人士认为,VSPN的多次收购代表行业趋于整合,但整合不意味着向好发展,在他们看来,赛道的衰落已肉眼可见。

完善生态,优胜劣汰

游戏是投入资金多、回收周期长的一个行业,从开发上线到正式运营,耗时久者以数十年计,这从根本上拉开了大厂与零基础企业的区别。如米哈游一样完全绕开巨头竞争对手的毕竟是少数,在腾讯、网易、B站的追逐下,留给后来者的超车时间只会越来越短。

另一个声量较大的说法,是大厂对热门赛事主办权的收紧极大程度影响着行业内其他玩家的生存空间。持这类说法的人士认为,赛事承办是达成电竞商业闭环的必然选择,行有余力的大厂在深耕游戏开发多年后积攒了明星IP,向分发销售的下游进军合乎逻辑,而在这条路上,自带流量与关注的电竞比赛成了最佳突破口。

这对靠电竞赛事运营起家的VSPN来说不是什么好消息,与大厂合作可能的收窄意味着现有营收格局的动摇,残酷的优胜劣汰之下,没有谁敢担保自己是常胜将军。更何况,尽管目前VSPN对赛事运营的依赖正在减轻,但真要切割业务,对企业带来的流血之势仍然不好愈合。

据招股书披露的信息,腾讯是VSPN最大的客户及供应商,手握《和平精英》、《穿越火线》、《PUBG》等多个爆款游戏版权的腾讯是不可逾越的高山。有知情人士向媒体透露,“从流量、关注度来看,中国电竞市场《英雄联盟》独占70%,《王者荣耀》占了20%,其他赛事加起来大概就10%。”如何分配这块丰厚的蛋糕,主动权在腾讯手里,只能等待结果的VSPN,时刻面临着被抛弃的风险。

有资深媒体人分析后表示,此前大热的投资领域元宇宙与虚拟体育相结合,可能会给包括VSPN在内的电竞领域带来新的机会。

但严肃的问题在于,元宇宙本身都还是个形态未曾发育完全的孩子,巨头们的投入更多像是试水与跟风,高概念无法落地为真金白银,将希望全盘寄托给元宇宙的企业就难逃牺牲品的命运。

欢迎关注【BT财经】,阅读更多精彩内容。

版权所有,禁止私自转载!如涉及侵权,请联系删除。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 习近平会见绍伊古

- “中俄是百炼成钢的真心朋友”

- 3月起这些新规将施行

- 国内期货夜盘开盘涨跌不一,烧碱涨超1%

- 河南省委书记刘宁、省长王凯会见富士康科技集团董事长兼总经理刘扬伟

- 杭州的一家民用机器人研发公司,制造的机器人登上2025年央视春晚表演

- 在书法上与蔡襄、黄庭坚、米蒂并称“宋四家“的宋代文人是

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司