- +1

金种子酒傍上“金主”,明牌背后也许是一场更深的局

原创 许文涛 阿尔法工场研究院

巨头对于金种子酒的战略投资更像是一场各取所需的交易。

超级重磅。几近被边缘化的“绩差生”金种子酒(600199.SH)迎来了“金主爸爸”。被财大气粗的华润集团看中,瞬间冲上热搜。

如此闪电般操作惊呆各路投资者。当然,一同被惊叹的,还有一众金种子酒股民。股吧中原本的谩骂看空情绪不再,股价“意淫”也已经到40元起步。

2月16日晚间,金种子酒发布公告称,公司控股股东金种子集团拟引入战略投资者华润战略投资有限公司(以下简称“华润战投”),后者也将获得金种子集团49%股权。

消息公布后,2月17日金种子酒股价直接一字涨停板。需要注意的是,就在16日午后开盘,金种子酒股价便出现异动直至封死涨停,市场质疑有消息提前泄露嫌疑,但金种子酒却予以否认。

事实上,华润入驻金种子酒的传闻由来已久,早在2021年7月市场就有此传闻。

图片来源:查股网

当下股权事项已落地,投资者更加关注的,是“巨无霸”华润相中金种子背后的考量。

引入战投已是“迫在眉睫”

金种子拟引入战投一事其实并不新鲜,早在2014就有消息传出,只不过传闻主角是复星集团。

2014年的白酒行业还深陷低迷期。不少酒企亟待外部资本驰援缓解经营压力,这其中就包括舍得酒业(600702.SH)、金种子酒。市场中也不时传出有机构对酒企的并购消息。

如当年9月就传出复星集团将从金种子集团手中接手金种子酒近1/3的股票。按照当时金种子集团32.07%的持股比例,复星集团有望获得大约10%的股权,成为金种子酒第二大股东。

事情进展很快,甚至金种子酒在当年9月1日还进行停牌筹划重大重组事项。然而最终因为某些原因致使重组落空,复星入驻一事也告一段落。

虽然引入复星告吹,但糟糕的经营状况使金种子酒一直存在引入战投的预期。即便经历了2016年以来白酒行业的复苏,金种子酒的经营依旧没能得到改善,甚至亏损情况愈演愈烈。

近期金种子酒再次发布了2021年的预亏公告。预计扣非归母净利润-1.8亿到-2.1亿。

需要注意的是,近年来金种子酒扣非净利润连年下降,从2012年最高的5.61亿到2019—2021年连续三年的大幅亏损,没有看到任何好转迹象。

数据来源:金种子酒财报

如果不是2020年非经常性损益项目将净利润“扶正”,则很可能面临退市风险。而促使归母净利转正的是一笔政府征地补偿款。

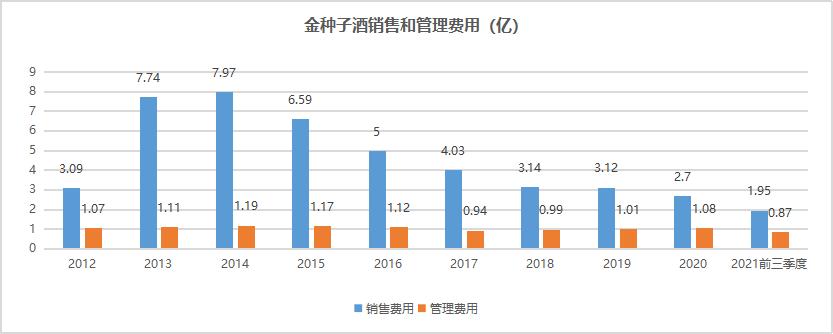

而看金种子的销售和管理费用,尤其是销售费用,除了2012年没有超过净利润,剩余几年都是大幅超越,还包括过高的管理费用。很难想象当下金种子的经营管理已经到了何种程度。

图表来源:金种子酒财报

从营收角度看也十分明显。自2012年的上一轮的繁荣周期后,营收规模便一路下降,至近两年已经腰斩。

数据来源:金种子酒财报

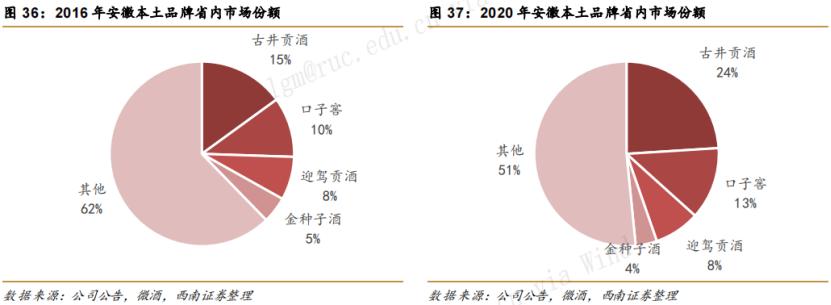

营收净利数据的惨淡反应的是金种子市场竞争力不断弱化。作为徽酒的一员,金种子酒的市场地位远不如同为徽酒的古井贡酒(000596.SZ)、口子窖(603589.SH)和迎驾贡酒(603198.SH)。同时市占率还在不断下降。

据西南证券研究显示,2020年徽酒“四朵金花”市占率近50%。古井贡酒作为徽酒龙头市占率达24%,口子窖、迎驾贡酒、金种子分别为13%、8%、4%。而2016年金种子酒市占率为5%,4年时间市占率下降了1%。

同时金种子酒是典型的区域性白酒,以中低端酒为主。在各大酒企纷纷发力全国化背景下,金种子酒想要走出去十分困难,2020年省内占比高达85.06%。

随着“茅五泸”等川黔强品牌不断入侵,以及洋河股份(002304.SZ)、今世缘(603369.SH)等传统“劲邻”的蚕食,徽酒省内市场更趋于白热化,如果不采取主动进攻措施,较为弱势金种子酒生存环境必将不断恶化。

因此可以想象,引入外部战投已经到了迫在眉睫的地步。

同时,即使在如此经营状态下,公司仍旧提出了2025年50亿销售目标,相当于2020年营收的5倍。以目前状况看,如果不进行大力度变革,这几乎是不可能完成的任务。

傍身华润欲“翻身”

虽然公司宣称引入战投并不涉及控股股东的变化,但极其相近的股权比例也易让人产生大股东后续可能的变更猜想。

变更前上市公司金种子酒控股股东为金种子集团,持股27.10%,其控股股东为阜阳投资发展集团有限公司(简称“阜阳投发”),是阜阳国资委控股。

交易完成后,华润将成为金种子酒第二大股东,按照49%的持股比例,华润将持股上市公司13.28%股权,与控股股东13.82%持股占比相差无几。前十大股东的其它股东除了基金外,都是个人投资者。

因此极其相近的股权比例更多的只是为了保住金种子酒国资控股地位,在日常经营管理上华润已经具备极高的话语权。

图片来源:企查查

笔者致电金种子酒证券事务部询问引入华润战投初衷。其工作人员表示,希望借助华润渠道和品牌影响力实现金种子酒营销管理方面的突破,具体请以公司公告为准。

华润入驻对金种子酒是实打实的利好。华润是国内多元化综合型的“巨无霸”企业,旗下业务横跨消费品、金融、地产、医药、电力燃气等等多个领域。

2021年华润集团实现营收7692亿,净利润601亿,总资产也首次突破了2万亿大关。

金种子酒真正看中的,是华润的渠道。包括全国化营销网络和融资渠道,还包括品牌影响力、管理经验等等。

营销渠道是当下金种子最为迫切的。有了华润全国化渠道的加持,才会更快地破局省内。而华润一大核心优势就是全国化营销渠道,旗下不同消费品类渠道互补性非常强。

华润旗下的大消费板块主要涉足零售、啤酒、食品和饮料,零售、啤酒业务规模均为全国第一。旗下如华润啤酒、华润五丰、怡宝、太平洋咖啡、华润万家等,都是知名的全国化品牌。

首先是华润啤酒(0291.HK)。华润啤酒市场份额超30%,市占率全国第一。在全国覆盖近600万个零售终端。

旗下华润万家是华润零售业务主力军。在全国范围内拥有超3300家门店,布局超过113个地级以上城市。在中国连锁经营协会发布的《2019年中国超市百强榜单》中,华润万家的销售额排名第一。

另外华润瓶装水业务也当仁不让。据观研天下研报数据,2021年怡宝市场占率为21.3%,仅次于农夫山泉(9633.HK)的26.5%。其终端网点数量超170万个(这还是2018年的数据)。

华润的渠道与白酒类,尤其是主打中低端的金种子有很强的互补性。像啤酒、桶装水这样的大众消费品种渠道,对金种子产品的带动自然也不必多说。

在经营上可以参考同2018年参股汾酒一样的套路。

2018年之前汾酒主要营收还在省内,占比接近6成,华润参股后借助华润的全国营销网络(当然还有汾酒自身市场开拓因素),全国化快速扩张,截至2021年三季度,省外市场占比已达6成。

除了经营方面,当然还有融资、管理等方面助力。所以更深层意义在于,对于当下金种子酒的经营状况,华润的入驻相当于对金种子酒做了一个全方位立体的大手术。

华润的“野心”

近年来华润在白酒领域动作频频,主要是在收并购上。相对于啤酒,华润大消费板块白酒业务占比较小。

而在毛利率上白酒远超啤酒及瓶装水,白酒产品线补充不论是对华润业务线和利润规模帮助都非常大。未来不排除还会有相关并购行为。

更为关键的,随着参股标的业绩的改善,华润的资本运作还能获得可观的收益。尤其在汾酒一战中收益颇丰。

华润白酒领域股权资本运作从山西汾酒(600809.SH)开始。2018年2月,华润以51.6亿受让山西汾酒11.45%股权,每股转让价52.04元。

而截至2022年2月17日收盘,山西汾酒市值3625.81亿,对应华润股权价值415.16亿。

四年时间,华润股权增值363.56亿,收益率达704.57%。

同时在2021年8月,华润与鼎晖投资联合收购山东景芝共计60%股权,其中华润占40%,鼎晖占20%。

而山东景芝的资产并购之路并不平坦。在华润之前,景芝曾一度向外界递出股权橄榄枝。先后有今世缘、*ST亚星 (600319.SH)参与竞逐,但都无果而终。

需要注意的是,参与竞逐的上述两家都是上市企业,景芝原本设想是通过资产注入的方式实现“曲线上市”。因此华润此次入驻金种子酒就有了另一层意味。

因此可能存在资产注入金种子酒上市预期,完成对白酒类业务的整合。当然这也是后话了。

对于金种子酒股价怎么看?这也是投资者最为关心的问题。

汾酒和金种子酒市场地位不同,参照意义并不是太大。可参考复星收购舍得和金徽酒(603919.SH)案例。尤其是金徽酒。作为区域地产酒,金徽酒与金种子酒市场地位较为相似。

在复星分别发布收购舍得和金徽酒公告后,二者股价最高涨幅为195%和318%。因此可以预见的是,在华润这个巨人的衬托下,金种子酒短期股价上涨脚步不会停歇。

原标题:《金种子酒傍上“金主”,明牌背后也许是一场更深的局》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司