- +1

2021年中国在线视频少儿内容白皮书

原创 艾瑞 艾瑞咨询

在线视频少儿内容丨研究报告

核心摘要:

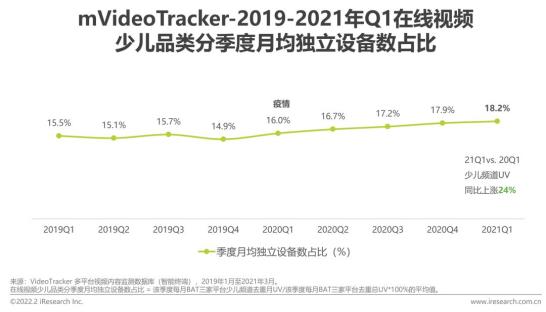

•从2019年Q1到如今的后疫情时代,少儿频道内容在视频平台上的流量贡献呈现明显上升的趋势。2019年Q1至2021年Q1,少儿频道月均独立设备数同比增长幅度达24%。整体市场环境正在加速中国少儿在线视频内容的精耕细作与产业升级。

•中国少儿在线视频内容产业在平台的助推下,正在逐渐构筑一个更完善的生态链。但是在快速的发展中,能看到在生产创新、精细化运营、衍生市场开发等环节仍存在缺失与短板。

•从内容生产层面上看,如何在生产创新的基础要求上,既要符合亲子共同观看需求,并且满足家长对于寓教于乐的软性教育需求是机会点。

•从视频平台运营层面上看,家长与少儿、学龄前与学龄的内容偏好均有差异,用户个性化定制内容推荐机制与差异化的运营策略亟待提升。学龄儿童易流失到短视频平台,优质内容矩阵的联动布局+强化互动体验或能带来增量机遇。

•从商业变现层面上看,除了玩具,线下衍生消费赛道正在扩容,消费场景上更加多元化。对海外渠道的运营、反哺生产的变现需求也更加急迫。

多因素驱动少儿内容行业向上发展

政策风向、经济发展、人口结构及技术共同助推行业发展

政策层面,2021年7月颁布的“双减”政策助推早教、亲子、科普等泛知识类少儿内容的需求或出现上升;2021年9月广电总局发文:大力支持播出优秀动画片,各互联网视听节目服务机构应办好“少儿频道”“青少年专区”,为在线视频平台发展少儿内容生态带来新机遇。

经济层面,2021年上半年,我国人均教育文化娱乐消费支出同比增长68.5%;随着90后年轻人初为父母,对于品质化、潮流化的少儿体验式商业需求,加速少儿经济的体制革新。

人口结构层面,2016-2020年,二孩及以上孩次占比逐年攀升;据第七次全国人口普查数据显示,我国少儿人口比重回升。近两年来,二胎政策的开放、三胎政策的扶持,在未来将给少儿市场带来需求扩大的利好。

技术层面,随着我国数字及互联网技术的发展,内容触达的筛选效率提升,能够实现快速定位精准人群,进行精细化运营,增加交互情境;少儿专属的模式和功能不断提升亲子用户的观看体验。

各方面对在线视频少儿内容的利好助推该品类流量的持续上涨。从2019年Q1到如今的后疫情时代,少儿频道内容在视频平台上的流量贡献呈现明显上升的趋势,其中在疫情期间的增幅更为明显。

平台加速少儿内容产业链的升级和完善

海外少儿产业布局体系相对成熟,国内处于快速上升期

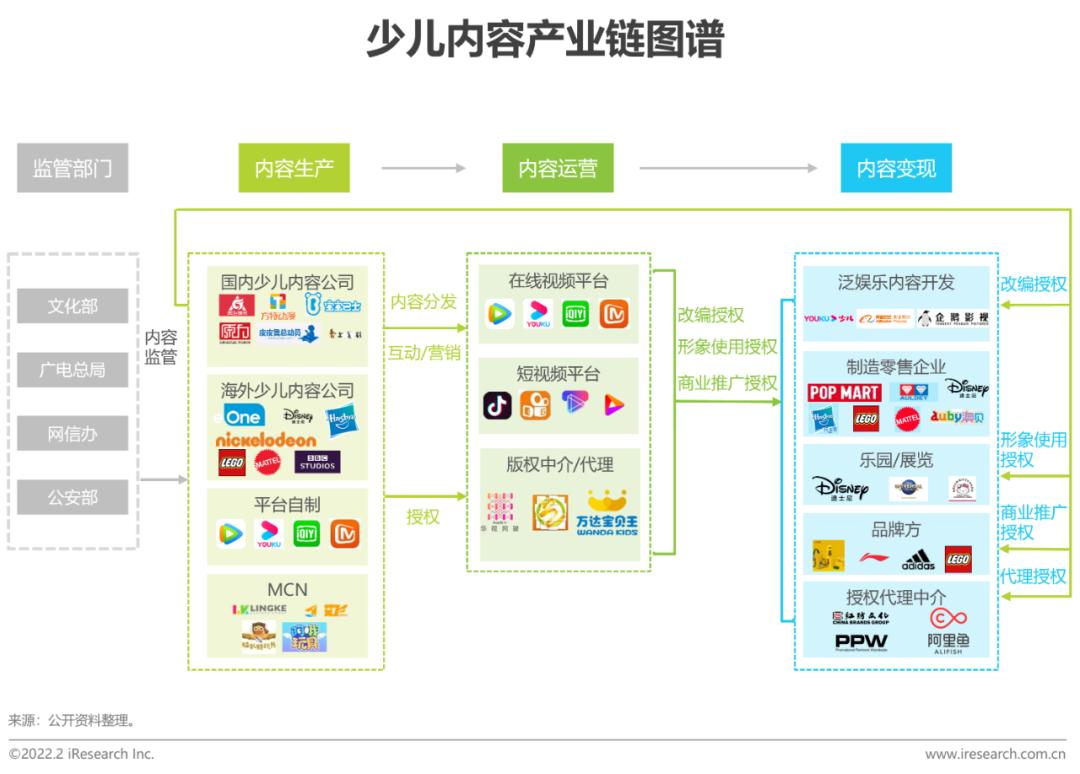

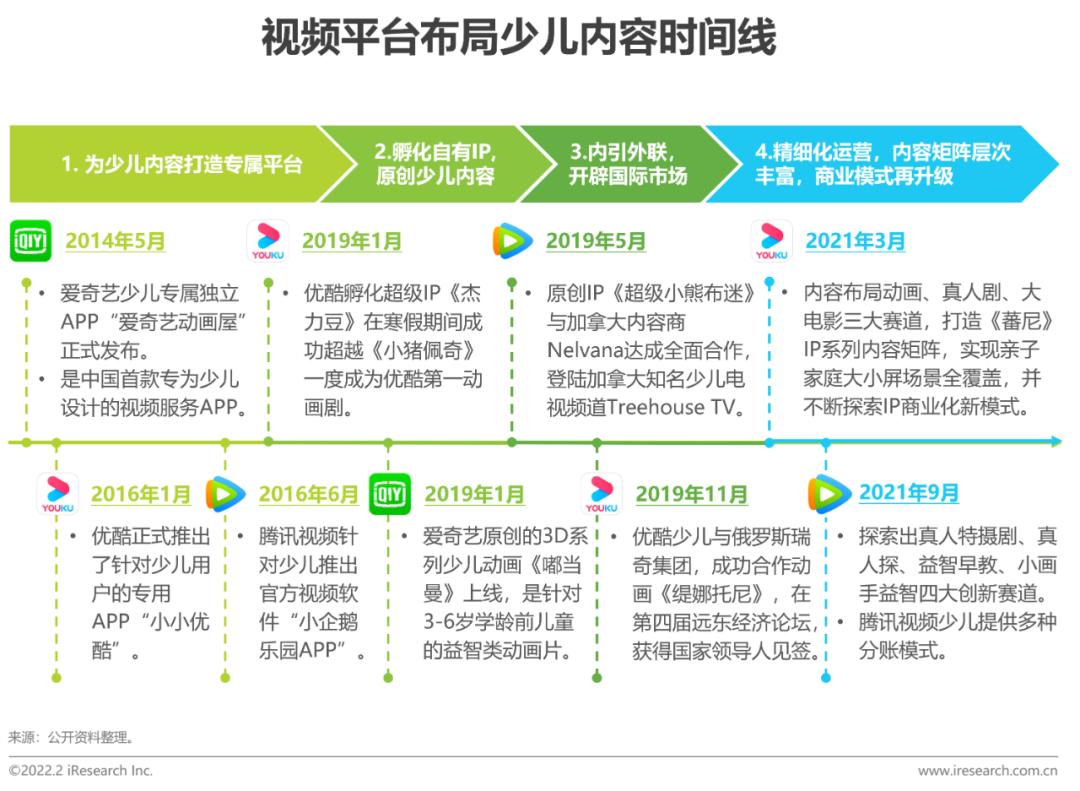

从少儿内容产业链图谱上看,国内少儿内容产业链处于快速上升期,头部企业开始注重内容全产业链的开发,视频平台在其中起到了不可忽视的重要作用。

从2014年至今,从运营到孵化自有少儿IP、开辟国际市场,再到精细化内容矩阵、升级商业模式,视频平台对少儿内容的生态链布局趋于完善。视频平台作为内容升级的主推力,对优质少儿内容进行自制及版权采购方面的布局,带动了一批国产内容和海外内容品质的提升。而在产业端,视频平台向上对创作方形成了激励,通过孵化基地、独立论坛、相关节展等对创作者提供行业扶持;向下则为少儿内容找到更多元的商业变现方式,如衍生品开发、商业授权等,盘活上下游全产业链。

内容产业核心环节的短板限制产业壮大

创新不足、成本回收难、变现规模小问题亟待改善

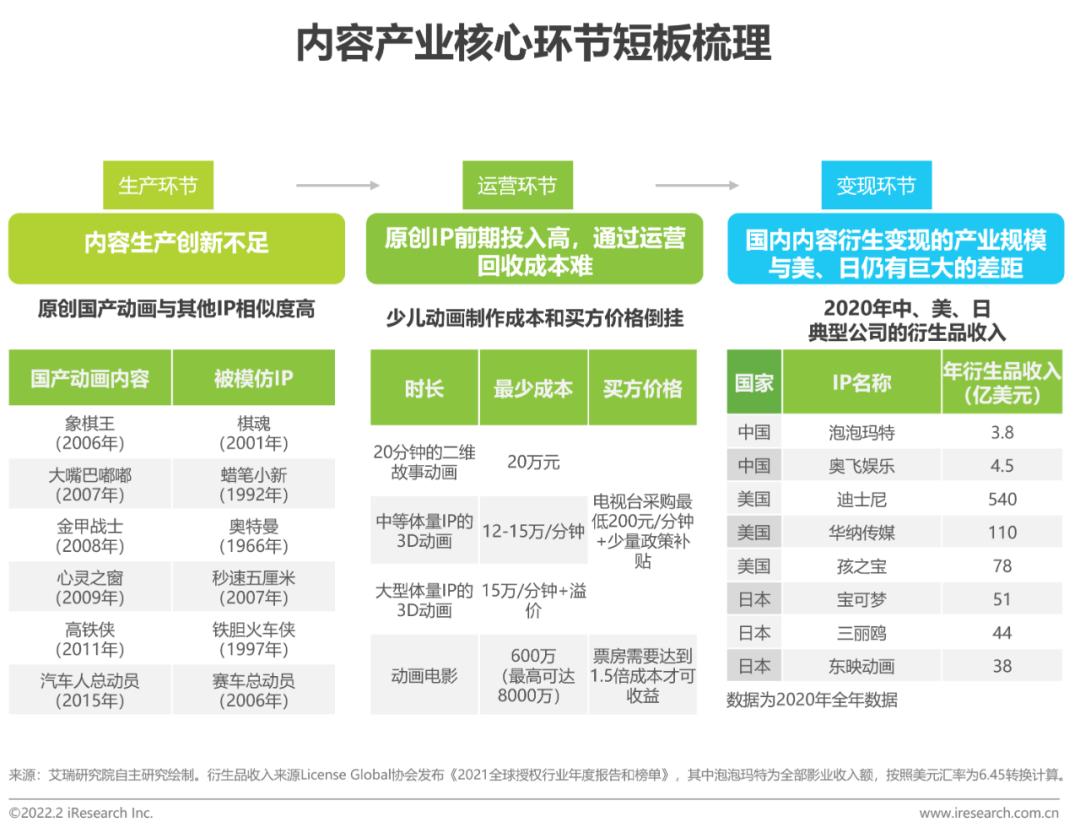

然而,在产业的欣欣向荣之下,我们不得不承认当下仍有较多因素在限制着产业发展壮大。生产环节面临内容生产创新不足的问题,部分原创国产动画与海外知名IP的相似度较高。运营环节上,由于原创IP的前期投入高,少儿动画制作成本和买方价格倒挂,仅通过运营难以回收成本。变现环节上,国内内容衍生变现的产业规模与美、日仍有巨大的差距。

生产环节的痛点:如何进行内容生产决策?

头部少儿内容和IP的马太效应强

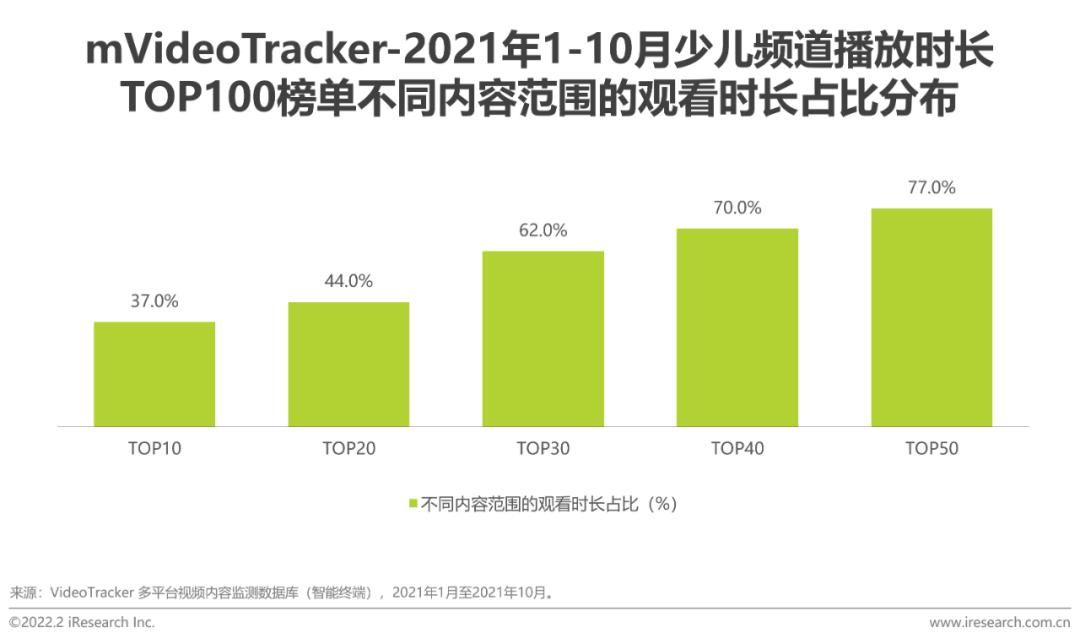

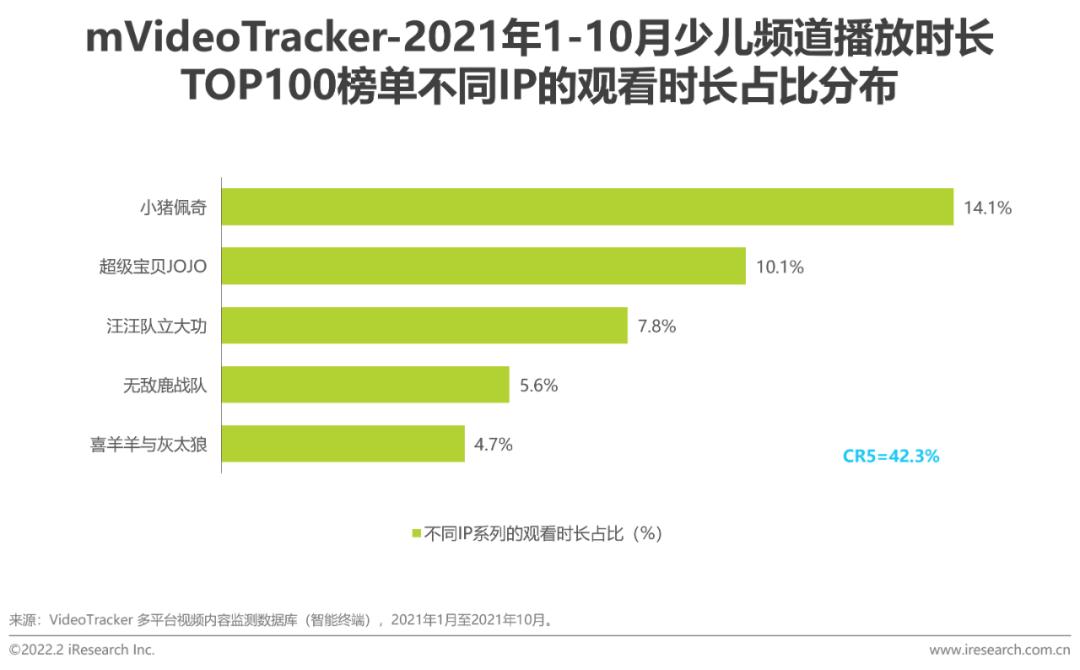

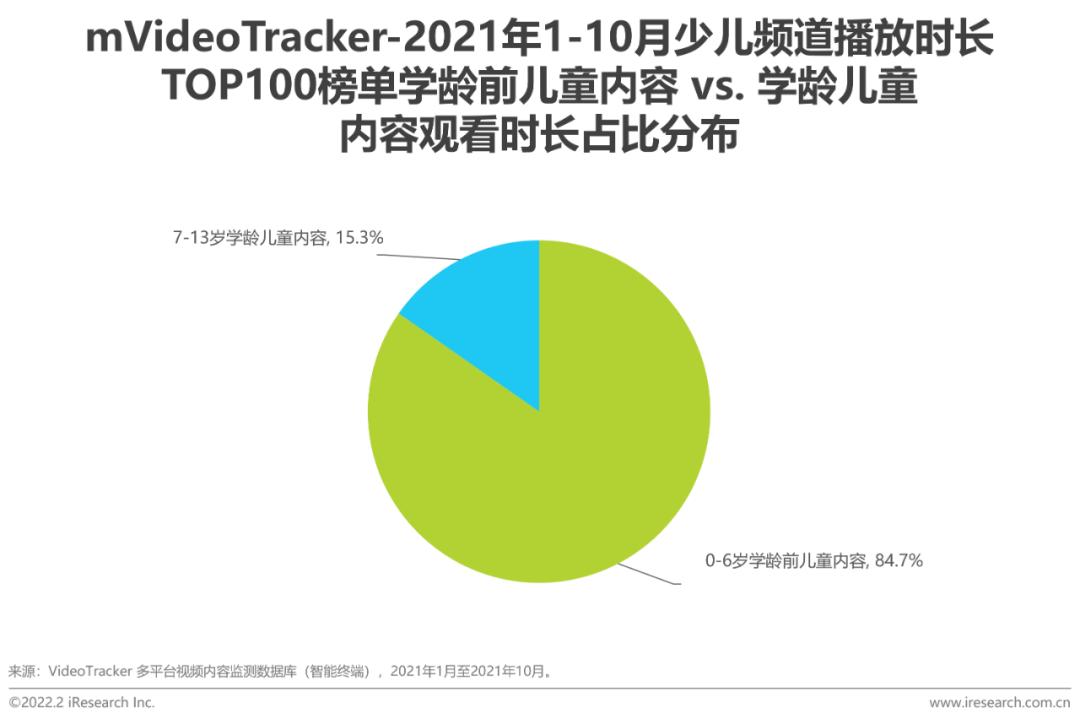

从mVideoTracker-2021年1-10月少儿频道播放时长TOP100榜单中可以看到,TOP10的内容市场贡献为37%,而TOP30的少儿内容在TOP100中贡献时长达62%,这体现出头部内容的马太效应显著。另外,从IP角度来看,TOP5的IP在TOP100榜单中的时长贡献占比高达42%,虹吸效应明显,对其他腰部、尾部的IP来说,被观众看到成为一件难事。

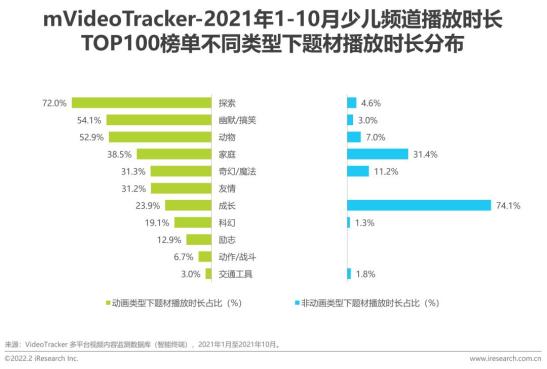

以少儿动画片为主,和其他类型八二分

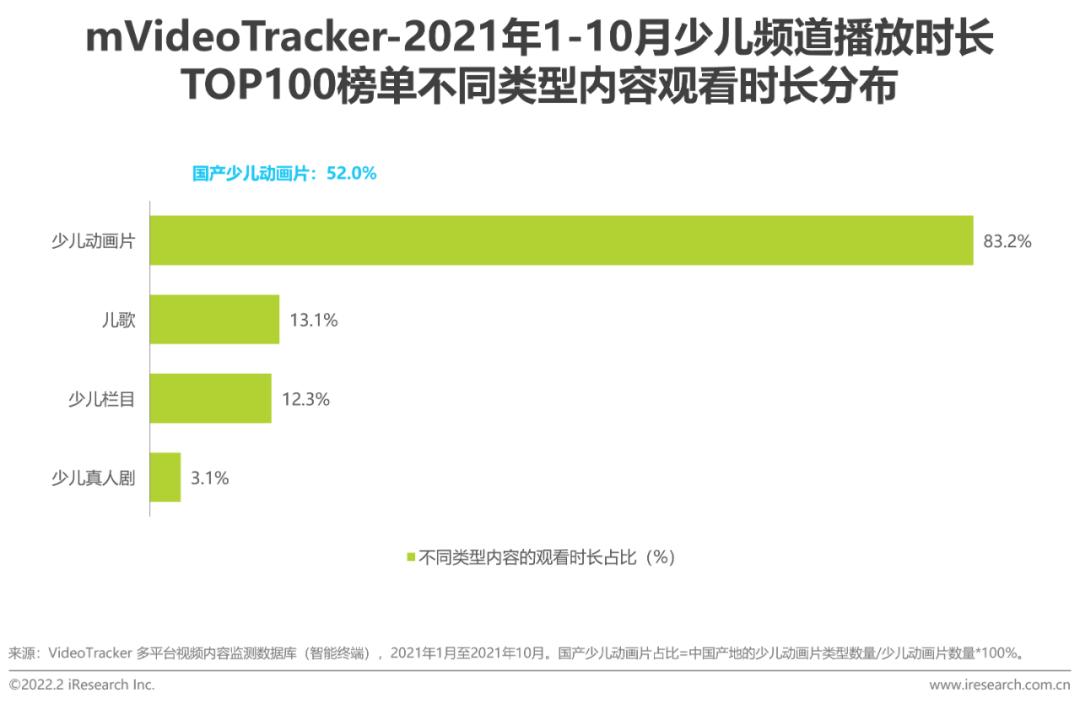

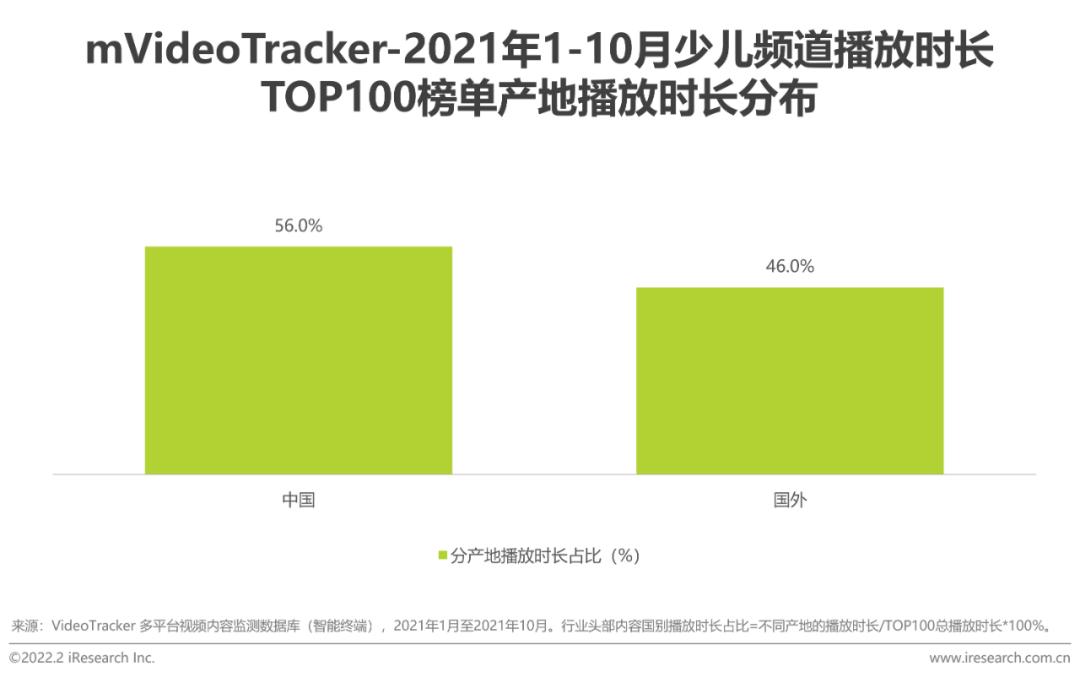

区分类型来看,少儿动画片类型的内容在头部作品表现中占据绝对优势,观看时长占比为83%;尤其缺少少儿栏目、少儿真人剧的类型,少儿节目的形态多样性需提升;区分产地来看,国产作品在头部少儿内容中播放时长同样占比达56%,国产少儿视频内容显然更受到观众的偏爱。

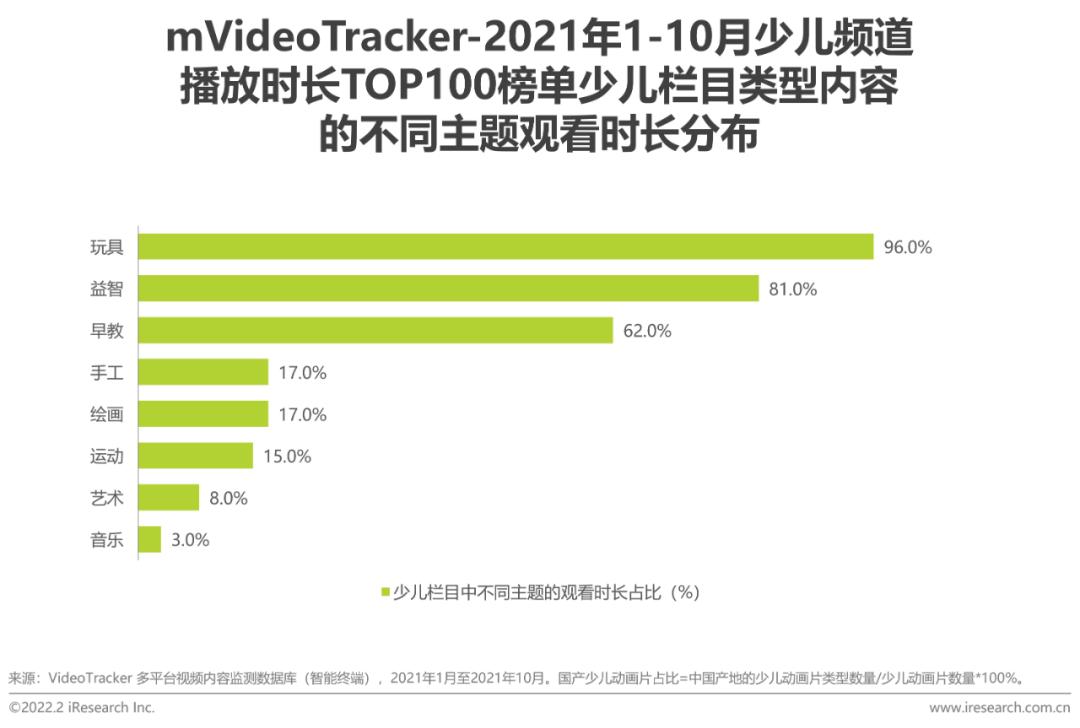

内容主题过于集中,题材多样性待提升

少儿栏目、非动画类型下题材集中度高,丰富度待提升。在TOP100的少儿栏目中,96%的节目时长贡献来自玩具类,内容主题集中度极高,在少儿内容的生产环节中需加强内容主题的丰富程度。非动画类型下的题材分布丰富程度远小于动画类型,其中非动画类型下成长题材的时长占比为74%。

少儿内容的教育性和娱乐性互为博弈

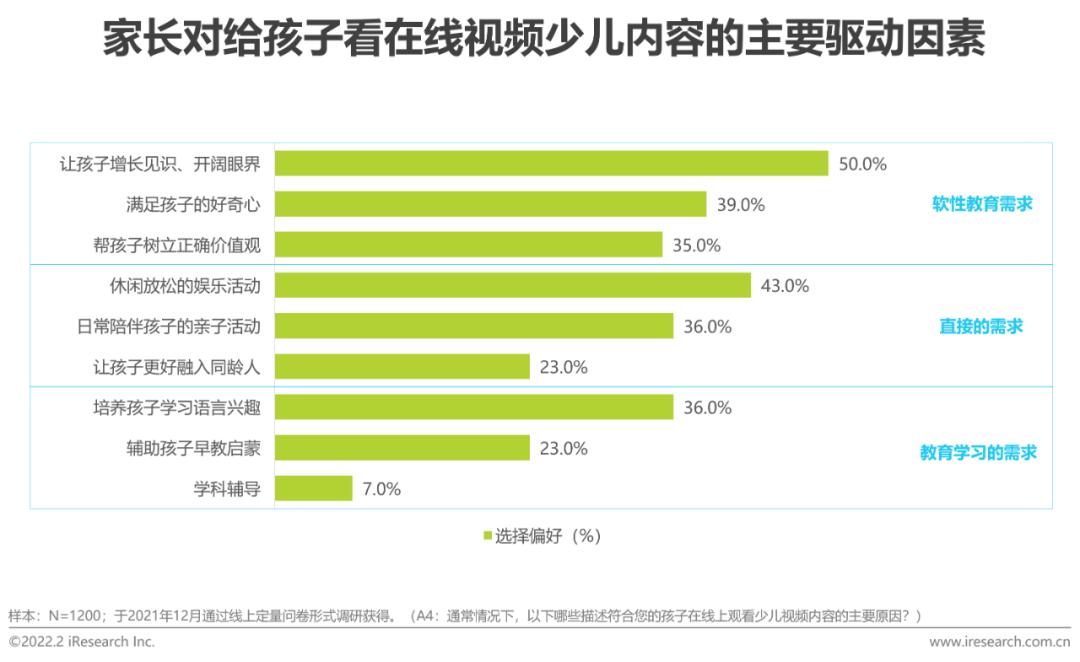

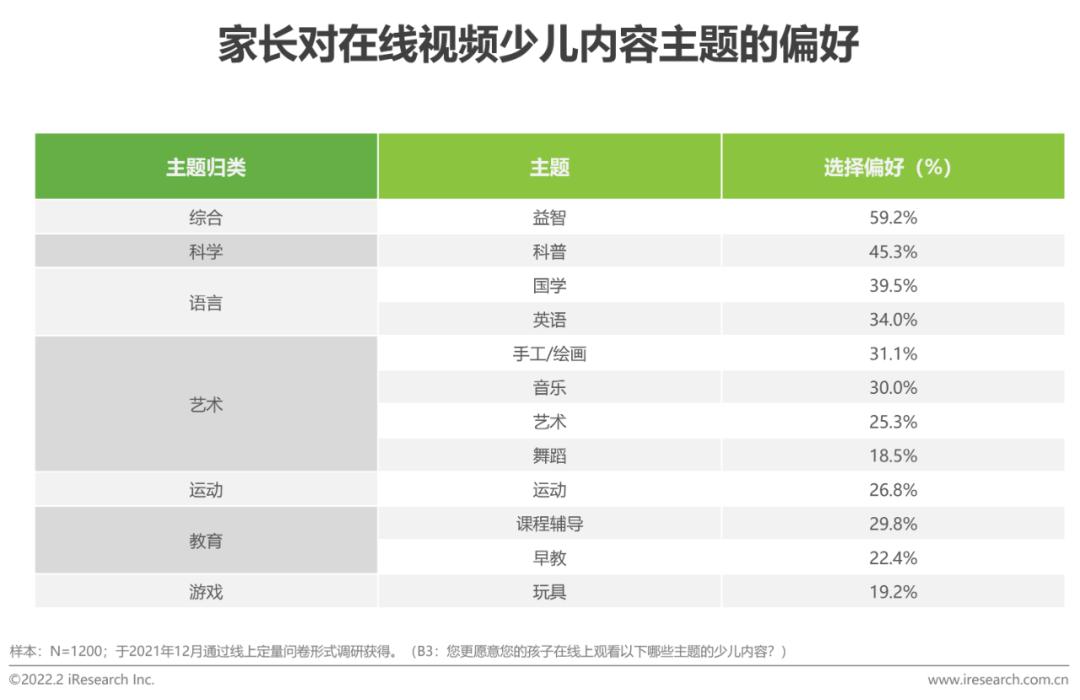

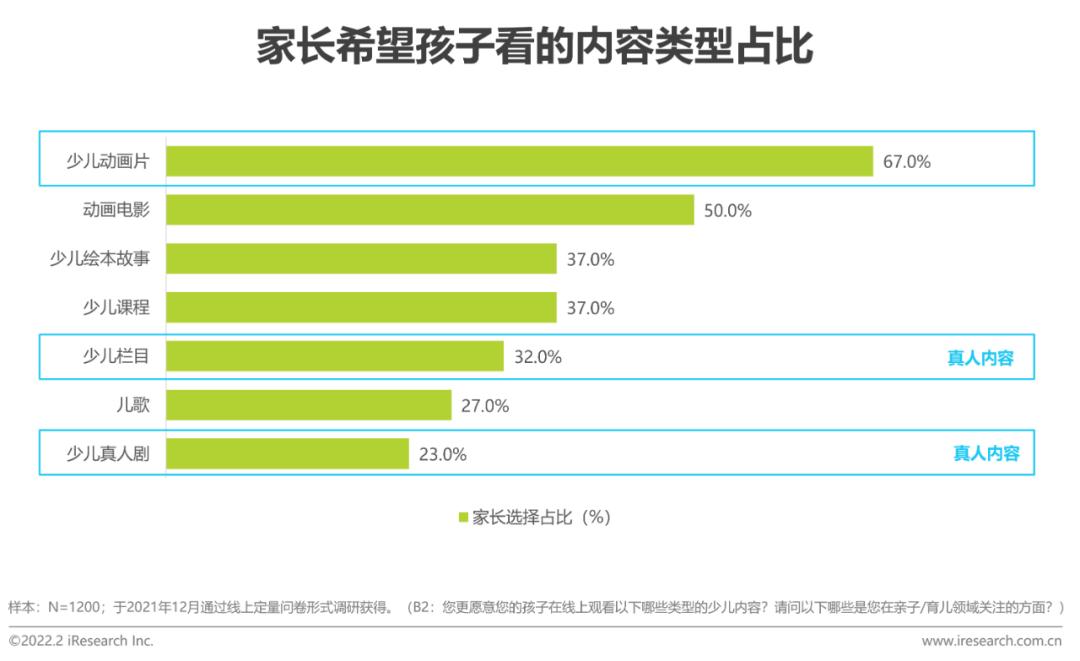

从报告前文的数据显示,动画片中54%的时长贡献来源于幽默/搞笑题材,且前文的TOP100头部内容中科普教育内容少,寓教于乐内容占比不足,对少儿受众来说,满足其观看的乐趣性,但是教育性缺失。针对家长来说,TOP100头部内容中少儿动画片占比八成以上,家长的可看性小,家长希望孩子看的TOP3主题为益智(59.2%)、科普(45.3%)和国学(39.5%)。且调研数据显示家长对软性教育的需求,大于直接的教育需求或者教育学习的需求。

运营环节的痛点:什么样的运营策略可以满足分层观众?

家长通过青少年模式来监管少儿的观看

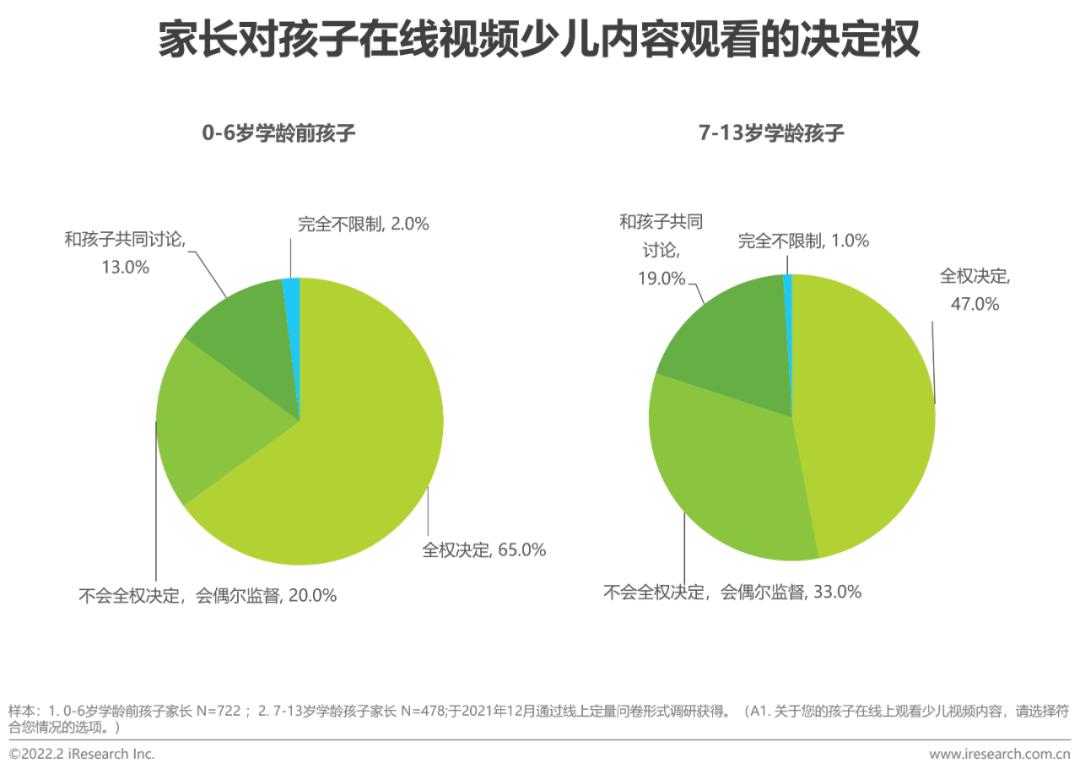

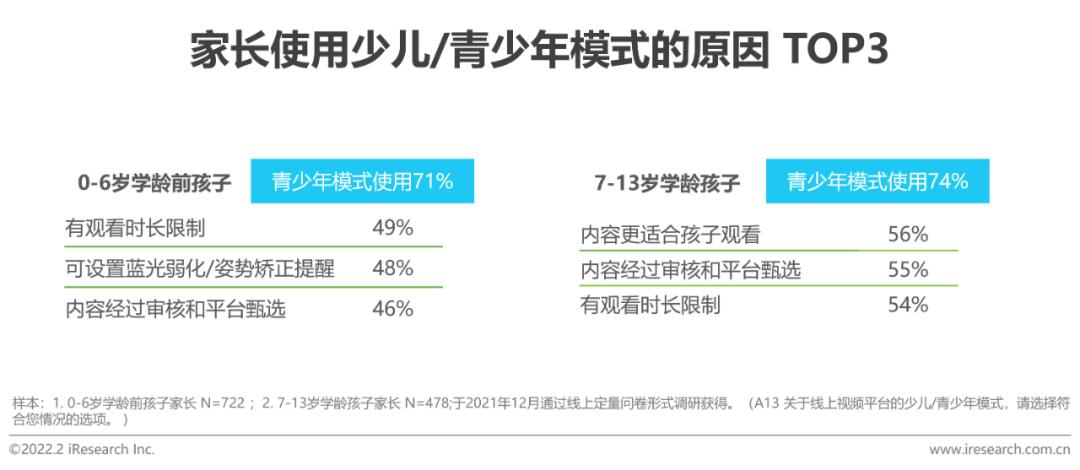

85%学龄前家长会决定孩子观看内容,其中65%的家长全权决定。因为学龄前家长对孩子的影响力更强,因此0-6岁学龄前孩子的家长使用少儿/青少年模式的占比达71%。而7-13岁学龄孩子家长则更倾向于偶尔监督,因此在青少年模式的使用上占比达74%。

学龄儿童的家长注重少儿想象力和成长

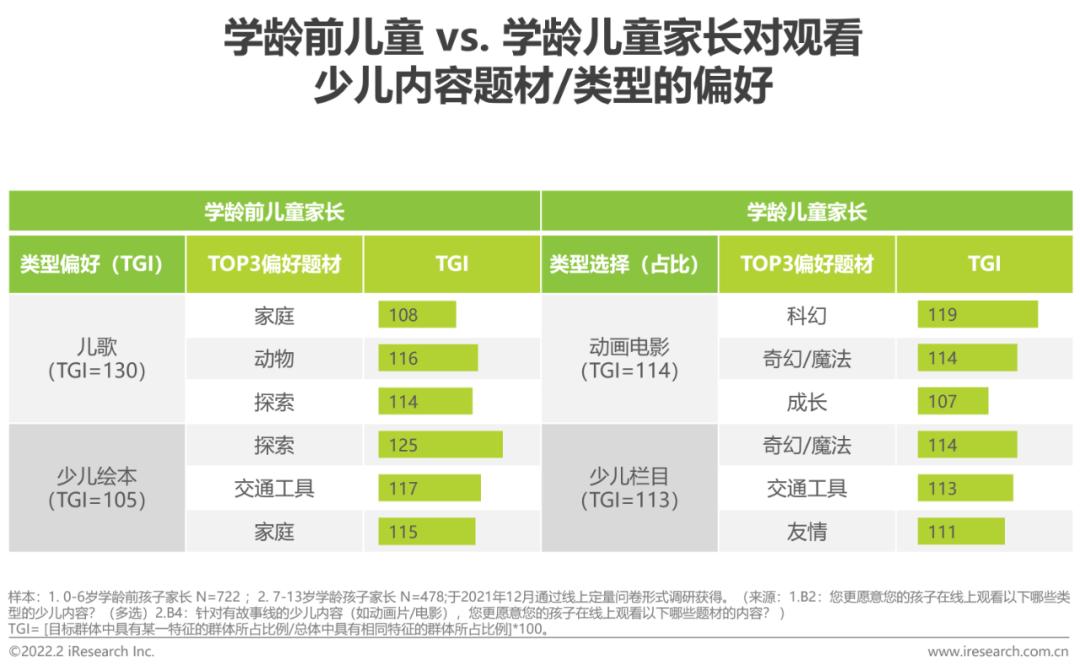

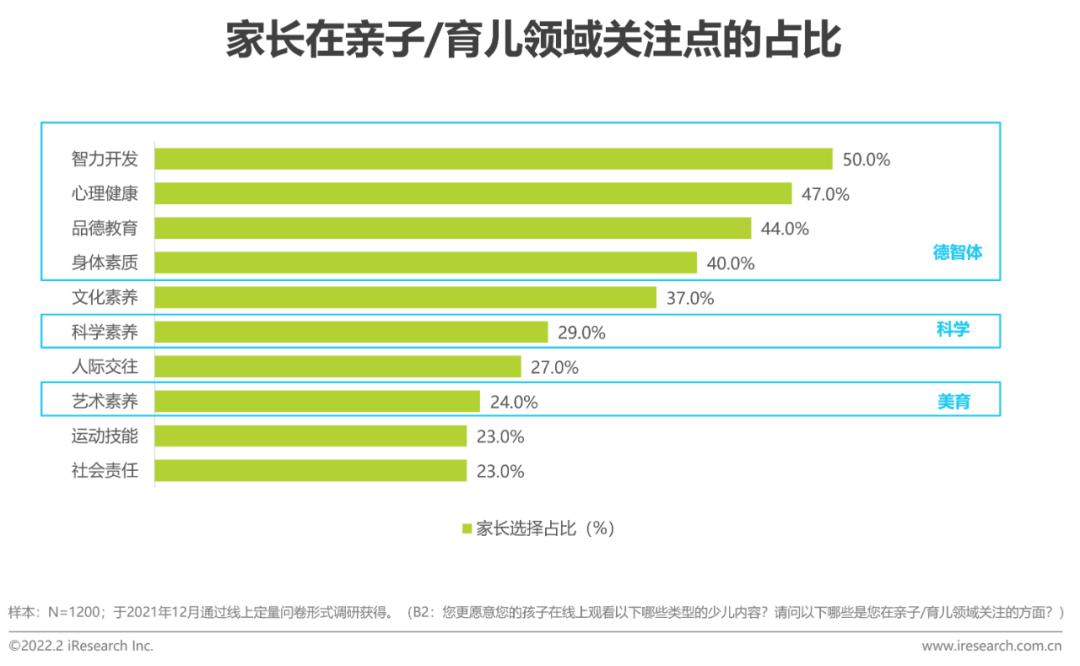

不同年龄段少儿的家长对少儿观看内容题材有着不同的需求。学龄前儿童家长对辅助早期教育的儿歌、少儿绘本类内容偏好更为显著(儿歌TGI=130)。学龄儿童家长更倾向观看时长较长或娱乐观赏性更高的动画电影、少儿栏目类内容。在高占比、高偏好的类型下,学龄前儿童的家长更注重培养孩子的探索精神与家庭亲情,学龄儿童的家长更倾向于选择富有更多想象空间与少儿成长的相关内容。

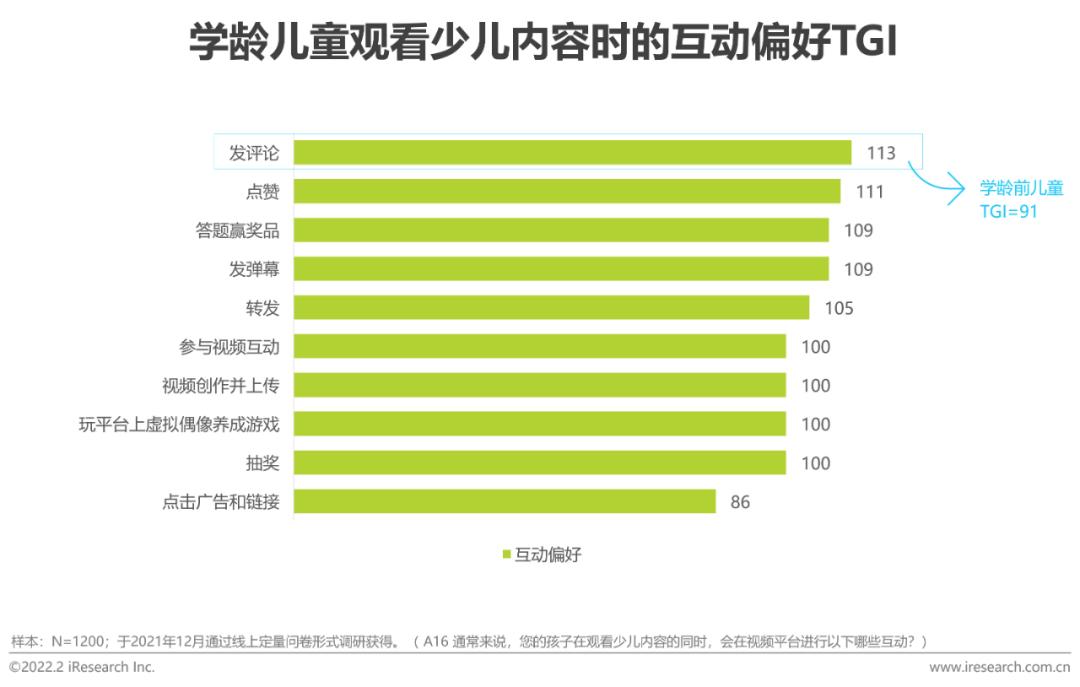

学龄儿童观看互动需求大,未充分满足

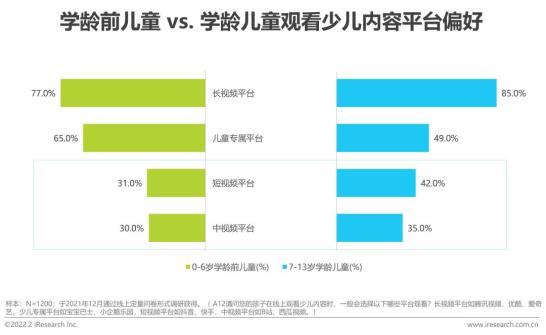

主站缺乏儿童互动内容:根据用户调研,学龄儿童对长视频平台整体的观看偏好更高(TGI=106)。针对亲子观看频率更高的主站APP,缺乏少儿专属互动内容。目前相对具有互动性的运营为设立IP形象的ICON和IP主题页。学龄儿童的互动需求大:学龄儿童的互动意愿明显强于学龄前儿童,但是目前长视频平台站内的交互体验相对较少。

学龄儿童易流失去向中短视频平台

视频平台运营重点集中在学龄前儿童用户:行业TOP100少儿内容榜单中,面向0-6岁学龄前儿童用户的内容观看时长占比达85%。针对学龄儿童,目前平台少儿频道缺少更加对口、精准的片单和内容定制化服务。调研数据显示,学龄儿童用户的平台偏好选择更丰富,短视频(42%)、中视频平台(35%)的选择占比均高于学龄前儿童用户。这反映出学龄儿童用户的选择自主性更强,侧重学龄前儿童的运营策略易使学龄儿童用户从少儿频道流失到其他平台。

变现环节的痛点:如何更快地扩大变现渠道?

在线视频市场增量小,分发渠道待拓展

在线视频内容的国内市场空间趋小,增量空间有限。根据在线视频流量趋势显示,近两年我国在线视频流量趋于平稳,增长趋势放缓。各视频平台已经尝试出海,并有所成绩,相比国内较为狭窄的发展空间,海外市场空间更大。工信部数据显示,截止2021年11月末网络电视总用户数达3.47亿户。智能电视的内容除了支持各视频平台的OTT版本内容分发,还有电视台内容可供收看。在少儿内容领域,电视台依然具有较强公信力,但目前平台自制内容分发至电视台的情况相对较少,可能失去扩大受众面的潜在机会。

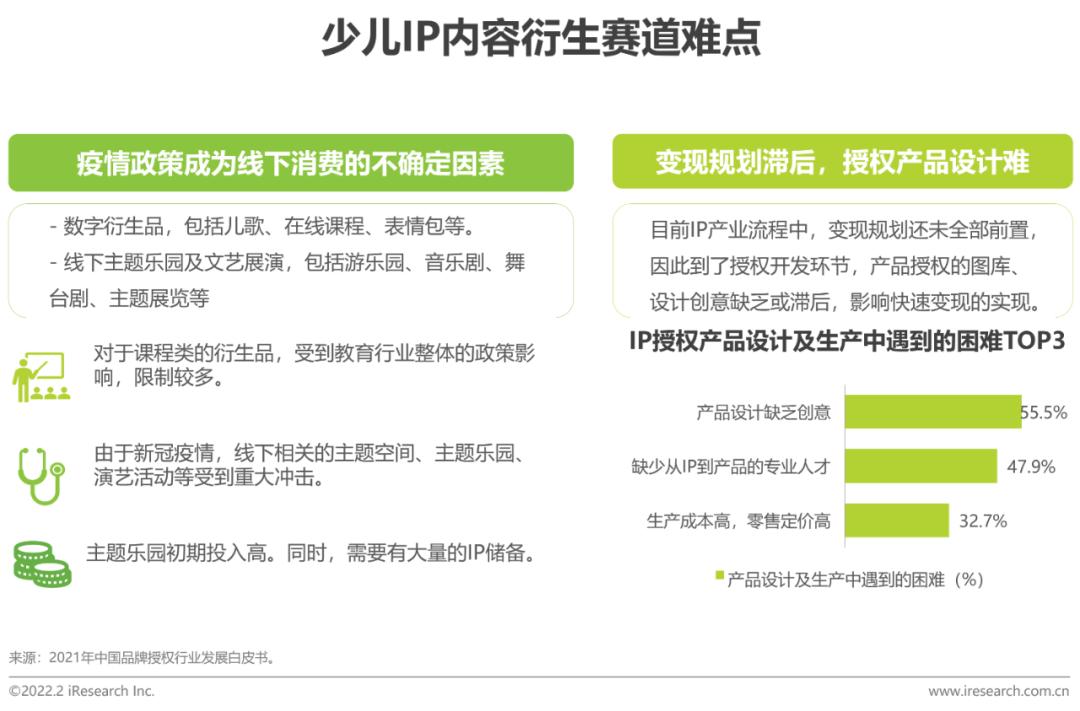

少儿IP内容衍生赛道受到疫情限制大

双减政策的发布,线上教育受到打击,在线课程类衍生内容受到影响。新冠疫情对线下主题乐园、文艺展演冲击巨大。在实体产品中,多数都是以商品授权的方式进行IP转化,而建立完整可被使用的图库在IP授权衍生业务中是重要的设计环节。根据2021年中国品牌授权行业发展白皮书中数据显示,图库使用场景不够细化、产品的设计同质化严重,缺乏新意,很难体现IP独特的创意是目前存在的困难。

少儿IP变现授权产品集中于玩具品类

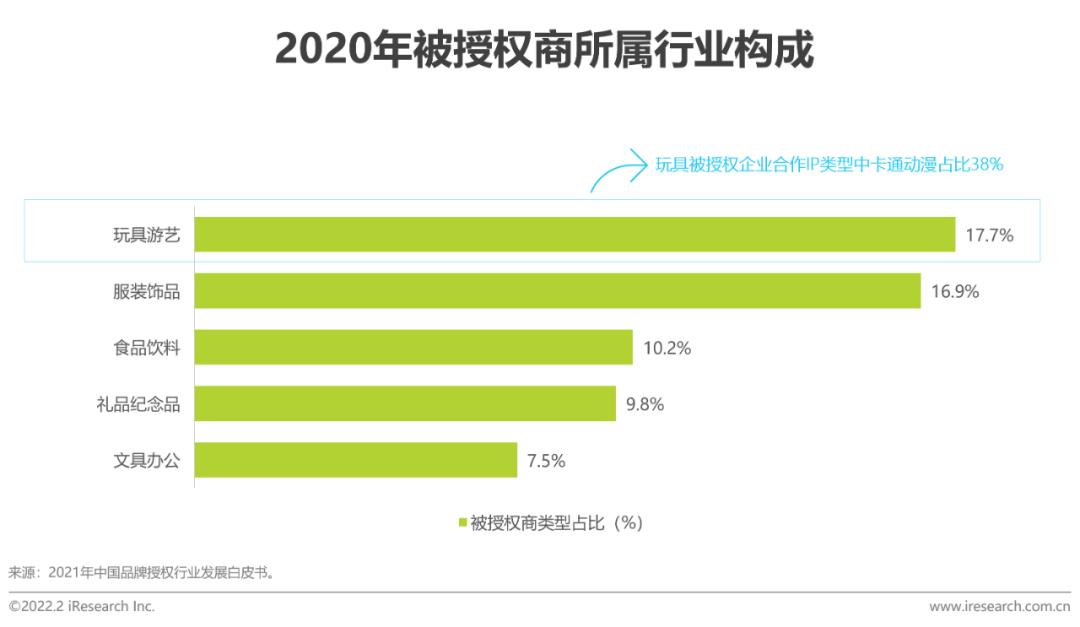

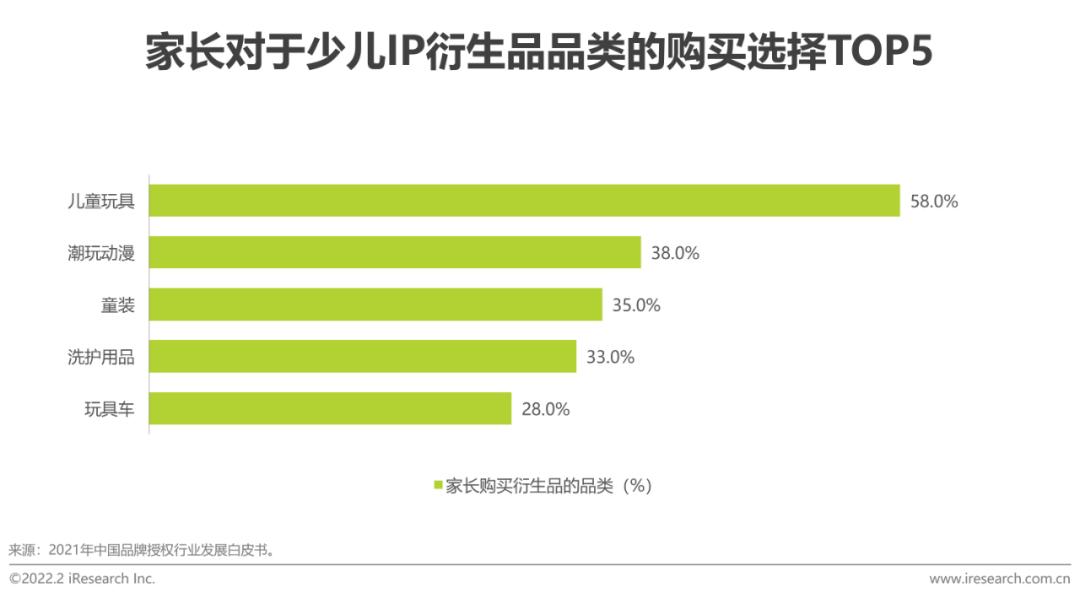

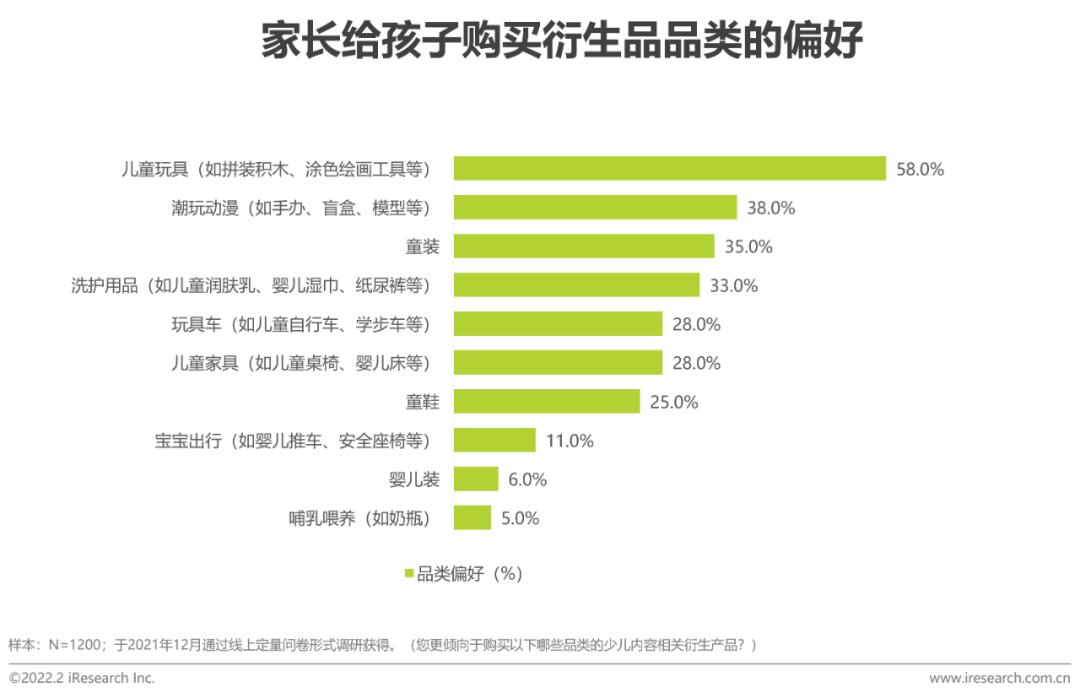

少儿IP目前的商业变现模式单一,衍生品集中在玩具类型上。据2021年中国品牌授权行业发展白皮书中数据显示,中国被授权行业排名第一的是玩具行业(数量占比为18%)。同时,玩具被授权商选择卡通动漫 IP 进行授权合作的比例最高,为 38.1%,卡通动漫和玩具之间有天然的关联性、很强的匹配性。同时对于家长来说,少儿玩具是少儿IP衍生品类购买的第一选择(58%)。从需求驱动上来说,玩具成为衍生开发商品的首选无可厚非,但是从IP衍生开发的多样性来说,其他品类也需要生产驱动。

生产环节

趋势:优质内容为王、类型持续创新

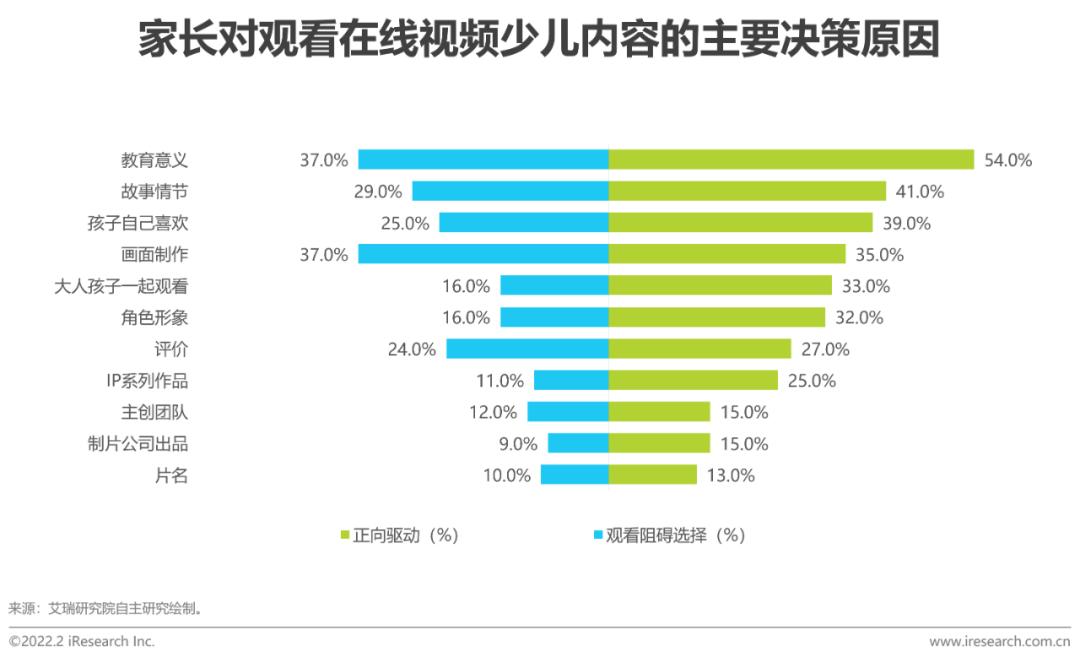

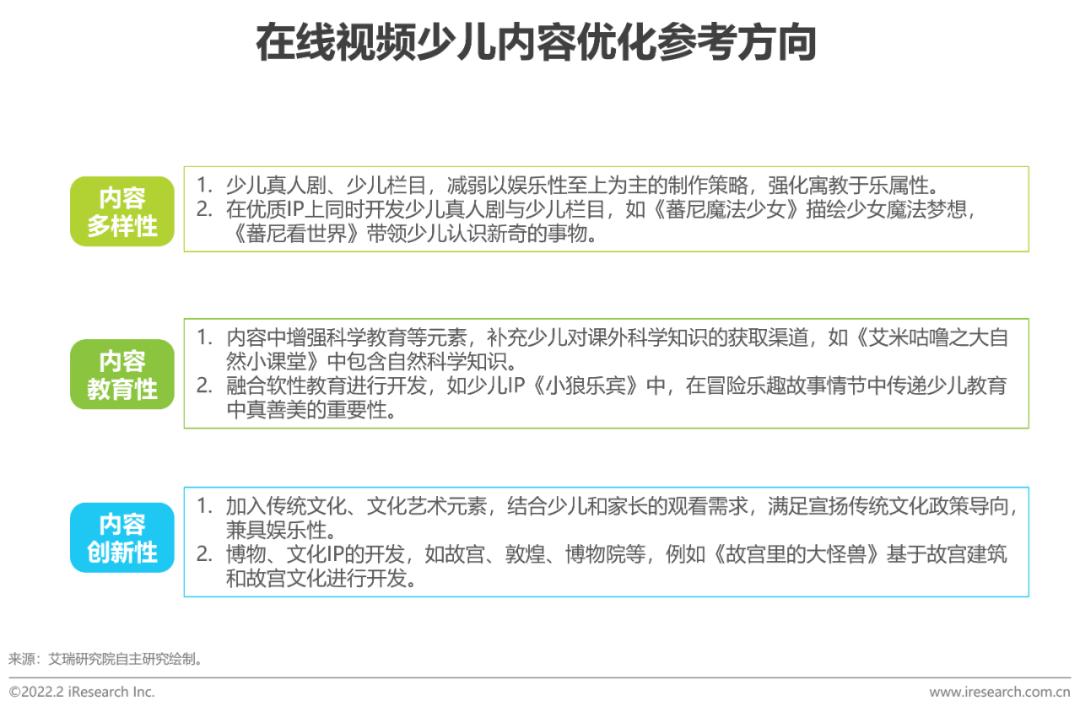

根据艾瑞2021年12月的在线问卷调研数据,“教育意义”是家长在选择给孩子观看少儿内容时的重要考量,且期待在线视频少儿内容能带给孩子的是寓教于乐的“软性教育”,而非说教式教育。当下少儿内容价值观传递及引导方式尚显生硬,“寓教于乐”的水平有提升空间。未来市场将以优质原创IP系列作为主力增长点,具体可以从内容多样性、教育性及创新性三方面做内容升级。

机会:类型赛道需扩容,题材需丰容

从内容类型上来看,少儿动画片、动画电影和真人内容三大块具备未来市场长期发展潜力。真人内容包括少儿栏目、少儿纪录片、少儿真人剧集等。而少儿动画电影在未来3-5年具备深度开发潜质,核心动画公司联合平台共同开发孵化IP,在垂类类型如竞技体育类、成长类上有突破。

内容开发不能完全建立在市场存量上,在内容题材的开发上,细分垂类如艺术博物、科学知识等同样具有开发前景,航空航天、天文知识科普等内容也具备开发潜力。

解法:持续打造优质IP系列,丰富类型

行业头部内容中,玩具主题在国内外的少儿内容中均占据较大的市场份额。优酷踩准行业趋势点,自主开发玩具主题内容,打造少儿节目IP《蕃尼蕃尼》,将真人、游戏、科普、早教等元素融合,拓宽少儿受众年龄界限,主攻少儿栏目赛道,发挥寓教于乐的流量密码优势,有效拉升了会员用户粘性。

运营环节

趋势:差异定制化的亲子观看需求

考虑到少儿内容存在观看人群和决策人群差异的情况,对于未来少儿内容IP,将会施以多层次、全方位的精细化运营。根据不同的用户类型、针对用户的偏好,分赛道、分年龄层进行运营,精准地进行生产和推送。同时,对于各在线视频平台自制IP,或可考虑多渠道多平台进行版权分发,提升IP的传播力。

机会:体会少儿需求,一起互动

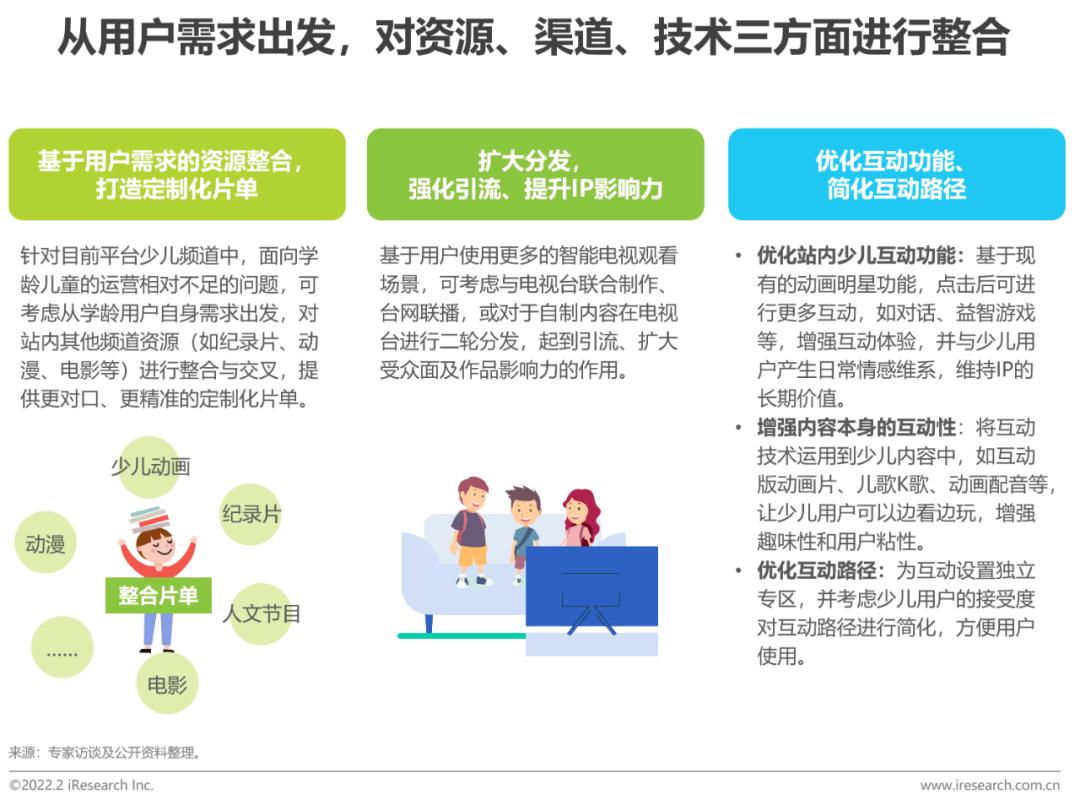

精细化运营需要从用户需求出发,对资源、渠道、技术进行三方面的整合。从资源上,针对目前平台少儿频道中,面向学龄儿童的运营相对不足的问题,可考虑从学龄用户自身需求出发,对站内其他频道资源(如纪录片、动漫、电影等)进行整合与交叉,提供更对口、更精准的定制化片单。从渠道上,基于用户使用更多的智能电视观看场景,可考虑与电视台联合制作、台网联播,或对于自制内容在电视台进行二轮分发,起到引流、扩大受众面及作品影响力的作用。从技术上,可考虑优化站内少儿互动功能及互动路径、增强内容本身的互动性。

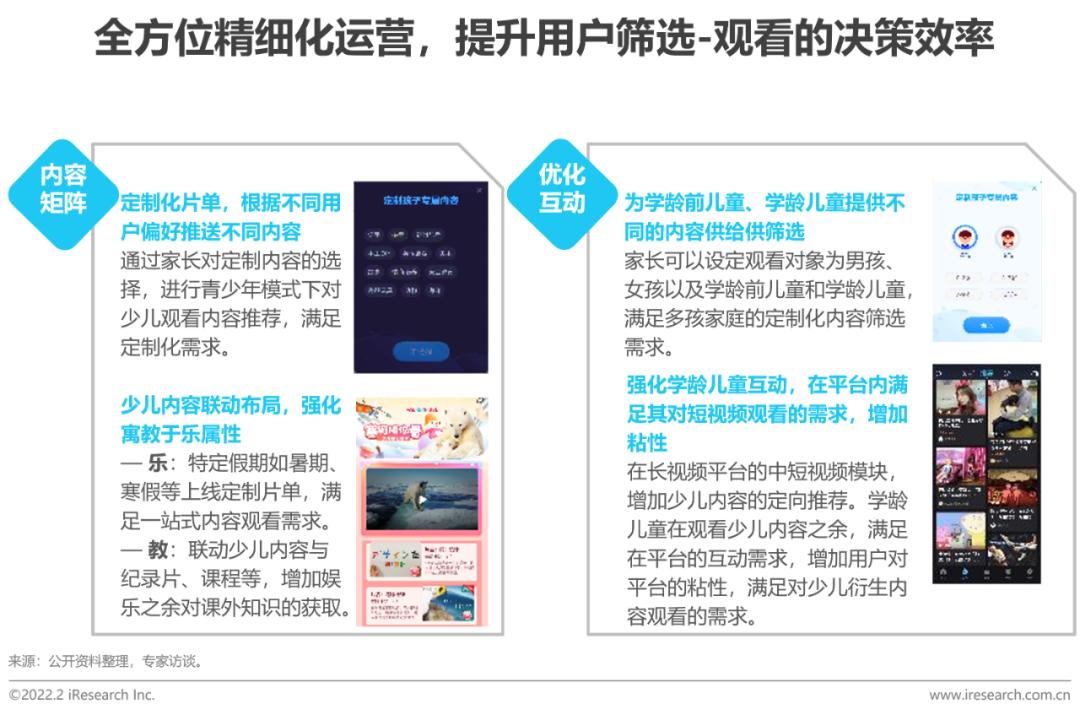

解法:用户自主定制,高效运营内容矩阵

在线视频平台针对少儿内容的运营,即需要考虑内容与不同年龄段少儿受众的匹配程度,同时也需要在运营中考虑定制化内容的编辑,减少家长或少儿受众对内容筛选的困难。另外,在平台的短视频内容中增加对应学龄儿童的内容供给,增加其用户粘性。在平台的运营过程中,也需要考虑不同内容的受众定位,对内容矩阵的打造,以及后续的衍生品开发,发挥平台的功能特性,掌控精细化运营的策略和节奏。

变现环节

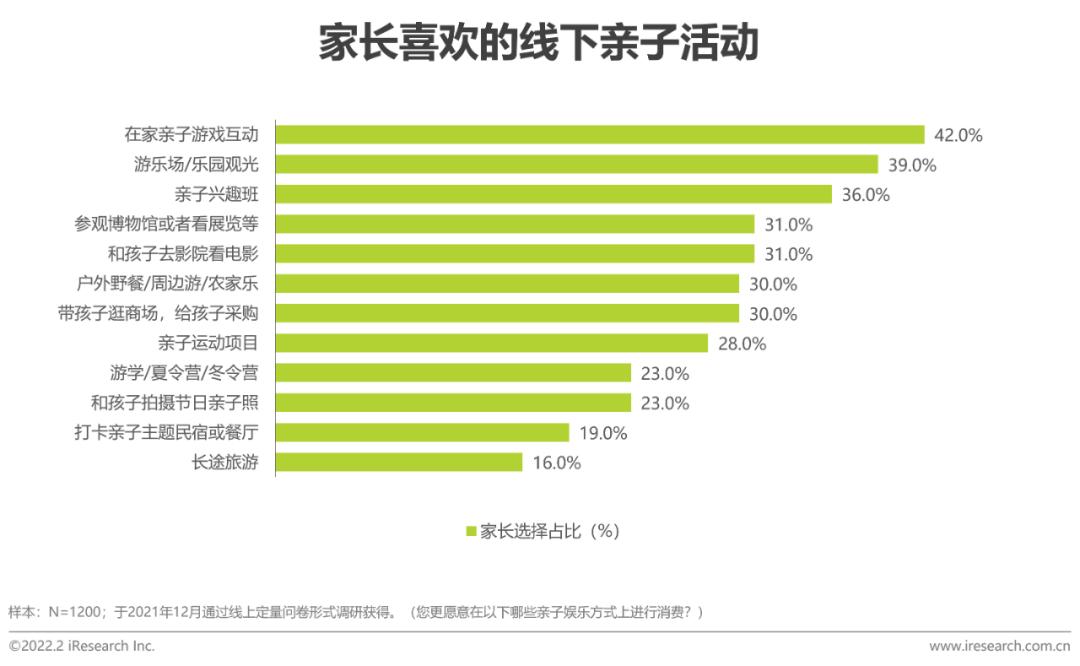

趋势:沉浸式线下消费带来新增量

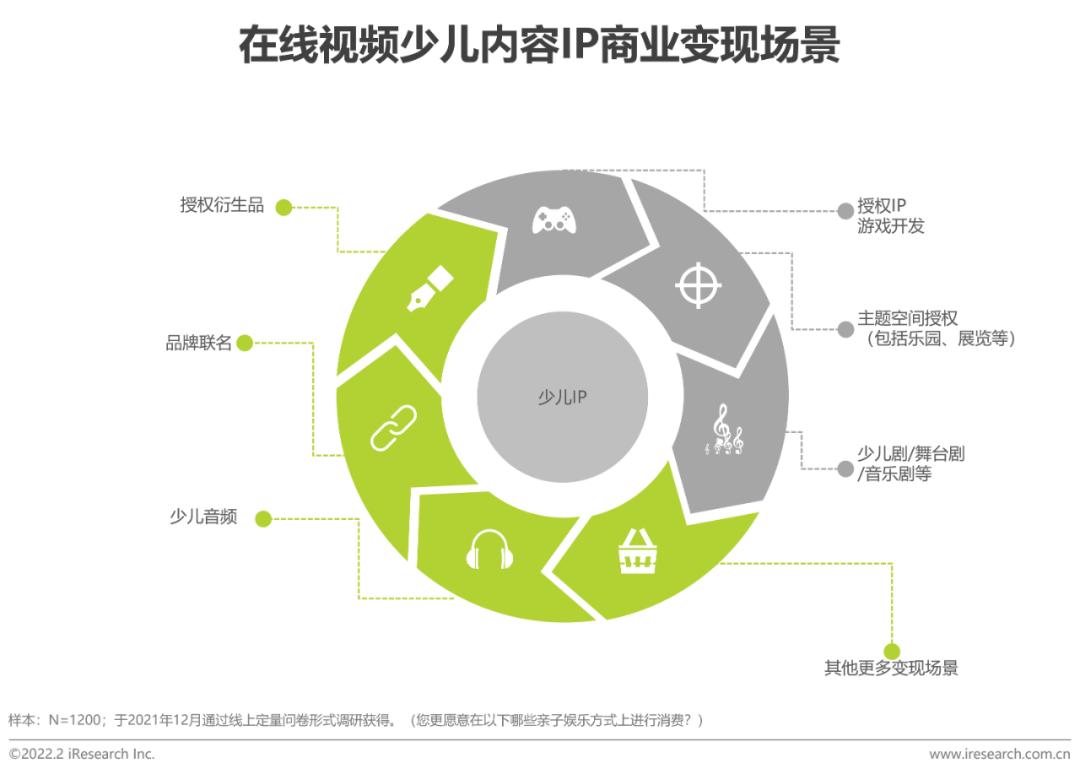

当下,基于线下场景消费的少儿内容商业变现存在广阔的想象空间,如主题空间授权、实景娱乐、品牌跨界联名等,通过沉浸式消费为亲子用户带来从线上观看IP内容到线下IP衍生体验的完整IP探索之旅。在拓展少儿内容IP商业变现方式的同时,也丰富了IP本身对用户的长期价值,真正让孩子体验线上线下“爱”的陪伴。

机会:变现赛道拓宽,眼光放至海外

对内,拓展更多的衍生赛道可以在丰富变现渠道的同时,也有效扩大IP的曝光度,利于IP的二次传播。例如,尝试品牌联名的方式进行跨界,前期投入较低并且风险可控;将线下的主题活动创造性地在线上举办,规避疫情风险等。

在衍生品类选择上,根据用户购买衍生品品类的偏好,不局限在玩具类,可尝试在更多元的产品品类上进行IP授权。

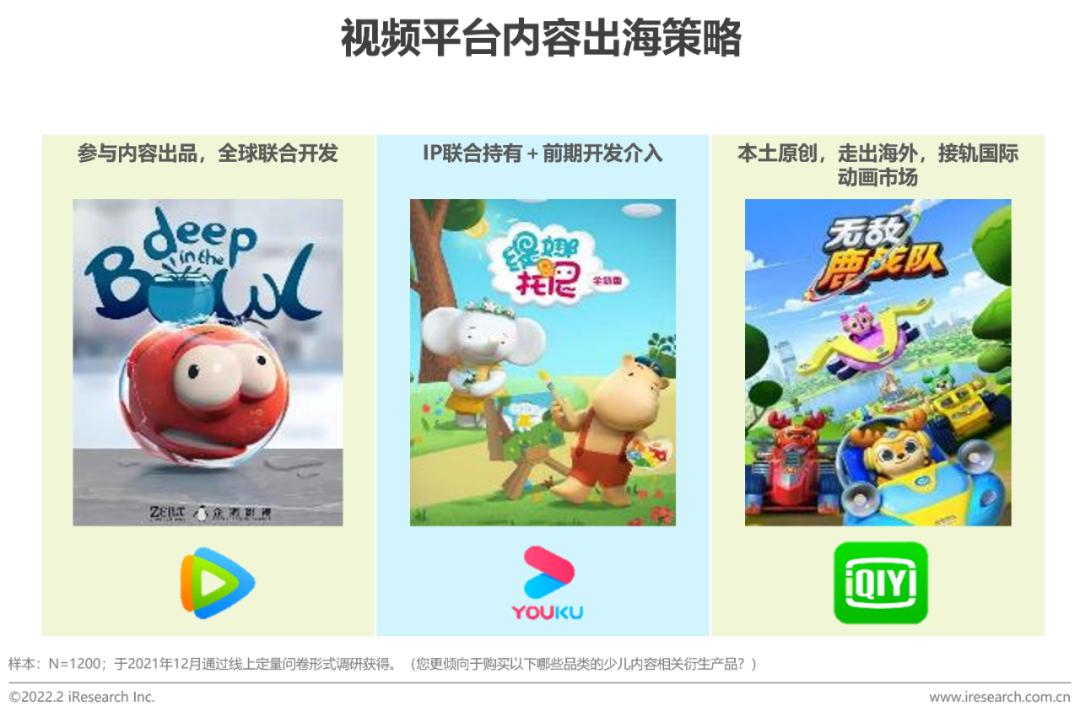

在稳固国内现有市场的同时,对外积极布局海外市场,是未来少儿内容商业变现的核心打法。目前各平台都在尝试内容出海或探索不同的国际合作方式,海外市场广阔,对于少儿视频内容还有较大的探索空间。

解法:优质IP驱动全产业链快速运行

从全产业链角度看,优质IP必然需要从内容生产到运营到商业变现全方位打通。以优酷自制少儿动画《小狼乐宾》为例,该IP在孵化阶段采用协同生产、海外同步发行,在监修剧本、动画制作等多环节深入参与,以用户数据和品质共同带动生产效能,收获白玉兰最佳动画/剧本双提名,欧盟年度最佳动画等奖项,发行全球30多个国家及地区的主流电视媒体。

同时,《小狼乐宾》在IP开发阶段即将变现规划前置,以阿里平台为生态赋能的少儿战略模式,多赛道并行,推进IP的产业化生态建设。变现环节优选头部供应链,研发超200+款小狼乐宾IP商品。小狼乐宾独创气垫笔袋和无硼黏土套装,首批双11上架当天全部售罄。

原标题:《2021年中国在线视频少儿内容白皮书》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司