- +1

药明康德遭遇机构“甩卖”,昔日黄金板块CXO为何被抛弃?

原创 杨亚茹 钛媒体

图片来源视觉中国

▎随着不确定因素增多,当初资本亲手将CXO推上高位,现在正将其拉下神坛。

钛媒体编辑丨杨亚茹

刚刚过去的虎年开工第一周,股市没给好脸色,医疗板块被锤,CXO首当其冲。

春节开市以来,包含27支个股的中证医药研发服务指数(931750.CSI,简称CXO系数)累计下跌13.7%,其中24支股票5个交易累计负增长,12支个股累计跌幅超10%。

受新冠药物中间体是暂未供应辉瑞新冠口服药的利空影响,雅本化学(300261.SZ)跌幅居首,其次是CXO行业领头羊药明康德(603259.SH),虎年A股股价已跌去20.5%。上述个股之外,港股上市的药明生物(02269.HK)近5个日跌幅近30%,领跌CXO板块,随后是港A双杀的药明康德(02359.HK),跌20.9%。

在这一波杀跌中,CXO“七龙珠”无一幸免。CXO是医药产业链中的医药研发服务企业,被称为是医药“卖水人”,一般分为合同研发服务(CRO)、合同生产业务/合同生产研发业务(CMO/CDMO)和医药销售服务(CSO),统称为CXO企业。

对新药研发企业来说,CXO企业的介入能节约研发费用、缩短研发时间,还提升医药研发效率。新药研发链条长,耗时久,有失败风险,但作为药物研发某些环节的“外包商”,CXO企业的投资回报是确定可预测的,这也是CXO受到资本追捧的原因。时光流转,随着不确定因素增多,当初资本亲手将CXO推上高位,现在正将其拉下神坛。

VUL引发狂跌,机构乘乱甩卖

无论是港股,还是A股,近年来,国内资本市场“谈黑色变”,风声鹤唳。

2月8日,当市场传出药明生物上了美国“黑名单”的消息,灵敏的二级市场立刻上演了全线崩坏的戏码,事件核心主角药明生物立即现身澄清——不是“黑名单”(Black List)、不是“实体清单”(Entity List),而是“未经核实名单”(Unverified List,简称“VUL”)。

与大家耳熟能详的“实体清单”不同,进入VUL意味着:美国出口商必须提交额外文件才能将某些产品出口给名单上的公司。而药明生物旗下两家子公司获得美国商务部批准,一直进口部分一次性生物反应器控制器和中空纤维过滤器,过去两年,因受疫情影响,美国商务部没能及时对上述产品的合理使用做例行核实程序。

容易引发恐慌的误传总会比真相更容易散播,因为国内大部分CXO企业都有全球化布局,药明生物的“遭遇”吓坏了CXO板块,一场持续数日的股价探底就此开始,包括药明生物在内,药明康德、康龙化成、泰格医药、凯莱英、昭衍新药、药石科技CXO“七龙珠”企业连跌4个交易日。

钛媒体App制图,数据来源:Wind

众所周知,药明生物最早分拆于远洋归来的药明康德,这也让二级市场一直存在“药明系”的说法,虽然双方无股权关系,但两家独立运行的公司总是“一荣俱荣、一损俱损”。在2月8日当天,未被列入VUL的药明康德港股跌超11%,A股跌停并冲上龙虎榜,2月10日,药明康德再次现身龙虎榜。

是谁在“抛弃”药明康德?这成为市场关注焦点,下重注的“消费一哥”刘彦春、“医药女神”葛兰被认为是卖出主力。根据基金四季报,葛兰旗下的中欧医疗健康混合持仓6571万股,刘彦春旗下的景顺长城新兴成长混合持仓3000万股,是排名前二位的药明康德重仓基金。

当此次“实体名单”恐慌在2月8日袭击CXO时,机构做出表态,盘后龙虎榜数据显示,当天4家机构专用席位净卖出6.55亿元药明康德股票。2月10日,盘后龙虎榜数据显示,4家机构专用席位净卖出22.96亿元药明康德股票。就在2021年的最后一个月,药明康德也曾登上龙虎榜,卖出前五名中有一席机构席位,该机构卖出3.34亿元药明康德股票。

钛媒体App制图

2021年12月中旬至今,药明康德已经被机构累计净卖出达32.64亿元。不过,中欧医疗健康混合、景顺长城新兴成长混合之外,华夏上证(持仓1750.81万股)、工银瑞信前沿医疗(持仓1700.01万股)、银华富裕主题(持仓1500.01万股)也均存在卖出可能性。

作为CXO板块的头部企业,药明康德近年来获得了众多机构青睐。2018年末,共有250只基金持有药明康德的股票,到去年二季度末,持有药明康德的基金增长至1799只,其中就包括当季跑步入场的刘彦春,以及长期持有药明康德的葛兰。

药明康德被机构一路护航,于2021年7月16日抵达峰顶,A股报172.49元、港股报196.90港元。从那之后,药明康德遭遇董监高套现、贝莱德减持、高瓴砍仓、医药大盘拖累等,整体波动走低,直至12月中旬,英国《金融时报》放出消息称,美国商务部将把涉及生物技术的部分国内公司列入“实体名单”,这刺痛了二级市场,医药板块人心惶惶,药明康德站在了杀跌前线。

2021年12月15日,药明康德跌停,现身龙虎榜。虽然上述“实体名单”消息无疾而终,但药明康德就此直泻而下,超半数机构离场。Wind最新数据显示,截至2021年底,仅剩659只基金重仓药明康德。

药明康德在二级市场的遭遇,基本是CXO板块从众星捧月到见弃于人的缩影。自2019年以来,CXO概念在二级市场几乎呈直线拉升,并在去年冲高,而后向下俯冲。从2021年9月末到2022年2月11日,短短3个多月时间,CXO概念已经跌掉了过去16个多月的涨幅。

CXO系数走势(截至2022年2月11日)

业绩利好失灵,会赚钱的CXO为何“不得人心”了?

近期,多家CXO企业发布了2021年业绩盈喜,但这些利好似乎一拳打在棉花上,并没能让股价止跌转涨。

数据显示,药明生物、药明康德、康龙化成、泰格、凯莱英和昭衍新药6家CXO企业2预计2021年归母净利润平均增速为65%,其中,药明康德预计2021年净利润及扣非归母净利增速均位于68-70%区间,凯莱英的预计净利润增速相对更低,同比增长41-46%。总体而言,上述数据反应了CXO企业订单充足的情况,行业景气度仍处于高位,基本面良好。

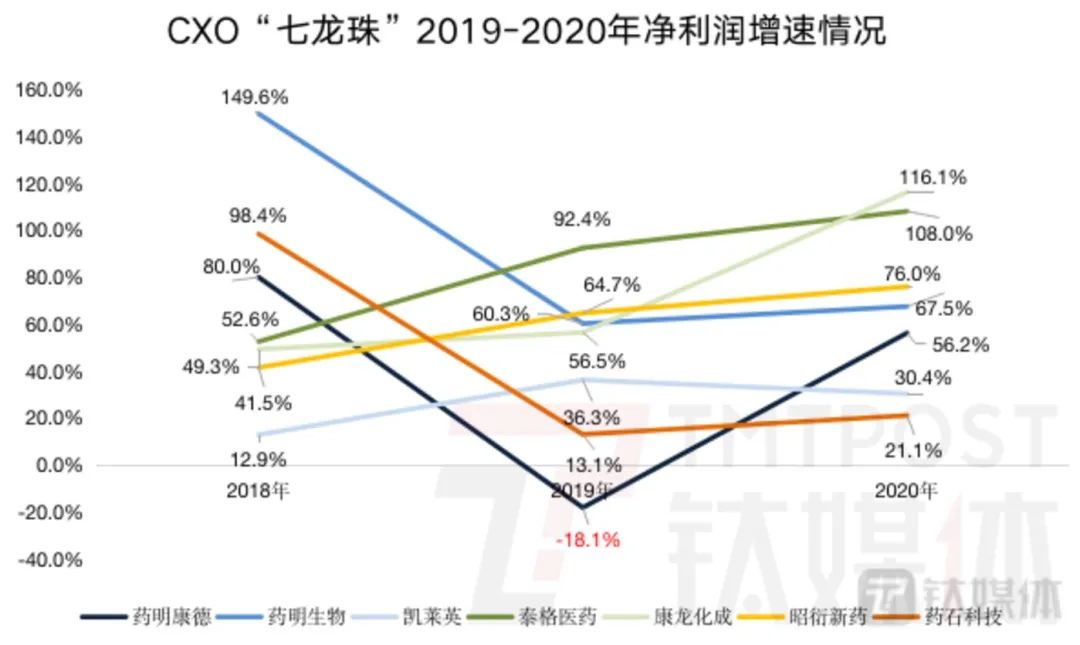

在CXO企业中,好业绩比较常见。2020年,泰格医药、康龙化成还有三位数的净利润增长。即使是在整个板块股价处于下行趋势的2021年四季度,企业也陆续公布了三季报利好,药石科技、昭衍新药、泰格医药、药明康德净利润增速分别为316.97%、110.74%、55.79%、50.32%。

钛媒体App制图,数据来源:Wind

CXO企业有好业绩,却拉不回股价,其中两个因素最为关键,一是海外收入占比高,而海外业务时刻都受国际形势变化的影响,二是投资收入占比高,随着CDE新政的出台,拥挤的药物研发赛道将会出清,以及医药新股上市折戟、开盘破发大潮中,CXO企业的投资回报会在一定程度上受到影响。

举例2020年业绩数据来看,药明康德的订单中有超过75%是由国外企业贡献,药明生物则达到74%,康龙化成更是高至86%,另外,九洲药业、博腾股份、药石科技均占70%左右。

这意味着:给海外药企做代工是CXO企业的增长基础,它们拥有国家竞争力,而业绩数据的持续向好也在说明海外药企的代工需求稳定。但这也让CXO企业被“黑名单”“实体清单”的阴影笼罩,每当有相关消息传出,都能精准击落CXO企业股价。

虽然说,全球化业务布局能帮助CXO企业本身的业务免于被国内政策、市场环境所左右,但再次从营收结构出发,占比较大的投资收入部分会有直接体现。

截至2020年三季度末,药明康德累计投资90家+医药公司或基金,覆盖创新疗法、医疗服务、医疗器械和诊断、医疗大数据和AI、供应链和大健康方向。而泰格医药投资的生物医药公司超过300家,参与投资的基金多达48家,几乎囊括了国内生物医药企业的全部未来。

2020年中报开始,药明康德已经在其投资版图上获得利润,到2021年上半年,其投资收益及公允价值变动收益共计10.25亿元,同期,公司归母净利润为26.75亿元。2021年Q3,泰格医药投资净收益同比下滑,所占营收比重从上年同期的12.34%降至3.69%。

去年7月,CDE(国家药品监督管理局药品审评中心)新政(“关于公开征求《以临床价值为导向的抗肿瘤药物临床研发指导原则》意见的通知)公布,对进行me-too、me better类药物研发的企业提出了更高的要求,也戳破了一批伪创新药企的面具,在CDE新政等影响之下,部分医药企业IPO失利、股价低迷,这些都将直接作用于CXO企业的投资板块。

总体而言,在一系列的风险因素之下,CXO企业的高估值逻辑出现了裂缝。一个板块即使有远大前程,也不可能长期处于高位运行,在资本的主导下,已经涨了两年多的CXO提前透支了一部分未来的增长空间,挤泡沫在所难免。不过,市场短期调整并非由基本面恶化导致,CXO的“不得人心”只是暂时的。

(本文首发于钛媒体App,作者丨杨亚茹,编辑丨孙骋)

原标题:《药明康德遭遇机构“甩卖”,昔日黄金板块CXO为何被抛弃?丨科股宝》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司