- +1

冰墩墩,元隆雅图的市值“鼓风机”?

文 / 七公

出品 / 节点财经

这个春节,憨态可掬的冬奥吉祥物“冰墩墩”彻底“出圈”。

“冰墩墩”到底有多难买?线上售罄,线下排队,一些门店不得不打出“限购一个”的标语;每天的微博热搜榜上,几乎都能找到和他有关的话题,“一墩难求”、“一户一墩”、手无一“墩”、求“墩”若渴……

总之,拥有一只“冰墩墩”成为这届网友的迫切愿望。

而在资本市场,“冰墩墩”的火爆瞬间点燃了投资者的情绪。据节点财经统计,虎年第一天开市(截至2月7日收盘),15只冬奥文创概念股中14只收涨,元隆雅图、文投控股、菜百股份三家公司封板。

这其中,元隆雅图(002878.SZ)于2月7日-11日连续五天10cm涨停,股价窜至29.77元/股,四个交易日市值增加约25亿元。

显然,作为北京2022年冬奥会特许零售商和特许生产商,元隆雅图这波主要受益于大型赛事的举办,但至于在热度降温后是昙花一现还是余韵绵长,则要回归到公司的基本面。

/ 01 /

萌宠“冰墩墩”

吹爆元隆雅图市值

在一众冬奥文创概念股中,元隆雅图股价强烈爆发并不意外,该公司不仅是“冰墩墩”的特许零售商和特许生产商,还是仅有的三家奥运许可产品类别中包括毛绒玩具和其他材质玩具的企业之一,也是唯一的上市公司,另外两家为南通金凤凰工艺玩具制造有限公司和晋江恒盛玩具有限公司。

A股尤其推崇行业里可能是独家或者有代表性的标的,加之元隆雅图股本少,市值小,较容易炒作起来。

从履历上看,三家公司都是大型赛事的“老玩家”,元隆雅图曾为2014年南京青奥会、2011年深圳大运会、2010年上海世博会、2008年北京奥运会等重大活动提供创意设计以及零售特许商品。

从时间维度看,本次冬奥会“冰墩墩”等手办产品对元隆雅图营收的贡献大体都集中在开幕式后。

图源:信达证券研报

“冰墩墩”自2019年11月正式首发,但上市两余年来一直是“预热”状态,不温不火,有元隆雅图的工作人员向媒体表示,“冰墩墩等产品已经上线两年有余,但由于宣传问题,两年以来的销量反响平平。但开幕式(2月4日)以来,(冰墩墩等周边产品销量)差不多和前两年的总销量持平。”

节点财经查阅财报,2020年至2021年上半年,元隆雅图北京冬奥特许业务的收入大约为1.3亿元,若照上面的说法推算,2月4日至2月8日这五天,元隆雅图就卖出了1亿多元的冬奥商品?相当于2021年一季度总收入的2成多,而此前该类产品所在的贵金属和特许产品业务,占比最高的2021年上半年也不过才7.5%。

换言之,2022年一季度,元隆雅图将能享受到实质性的增长收益,获得数量可观的净利润。

而从股价走势来看,元隆雅图基本保持着跟其冬奥商品的销售状况同频但略微提前的步调。

近一年时间的低迷后,于去年底开始,元隆雅图股价悄然启动,并在短短一个月实现翻倍,市盈率一度高达53倍。不过,临近赛事,元隆雅图又默默地缩了回去,直至顶流“冰墩墩”发威,海量买单鼓风送力,让其起跳出一个阶段新高。

需要注意的是,这种因某些突发性的因素或者变量带来的短期势能能否转化为持久的获利能力,进而支撑起公司长期成长价值却需要打个问号。现实中,实质性的利好消息往往较少,大部分都是在时间成本的基础上透支收益效率,形成快速赚钱效应吸引投资者买入。

比如前几年市场对区域振兴、农业土地流转、雄安新区等概念板块疯狂追捧,但在一顿群情激昂的操作后,因为丝毫没有体现出长期价值投资的属性,资金很快便撤离了。

/ 02 /

第二盈利曲线的野望与压力

尽管“冰墩墩”火的一塌糊涂,元隆雅图的股价也亢奋的可以,但创意文化产品的开发和销售仍然只是公司的一小部分业务。

2021年半年报显示,礼赠品(促销品)营收4.13亿元,占比44.35%;新媒体营销服务营收3.09亿元,占比33.12%。该两大板块合计贡献了元隆雅图近8成收入。

从市场空间看,礼赠品和新媒体营销服务都只是大赛道中的细小支流,特别是2018年收购谦玛网络后所从事的新媒体营销服务,随着“三微一抖”流量见顶、网红经济步入红利收尾期,市场预期下行理所当然,礼赠品业态则过于传统,附加值低,都无法给予资本丰富的想象力。

在此背景下,公司于2020年末开始布局环球IP、企业集采电商平台、IP文化酒等业务,以期打造第二增长曲线。

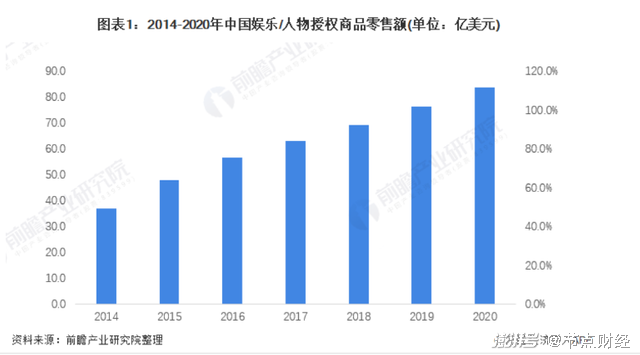

意图也很明显。以IP衍生品行业中的中国动漫IP授权为例,2014年-2020年,以动漫IP授权商品为主的娱乐/人物授权商品零售额从37亿美元迅速增长到83.9亿美元,预计未来仍将以10%左右的增速继续增长,受众群体则以购买力蒸蒸日上的Z世代为主流。

图源:前瞻产业研究院报告

一般来说,客户画像年轻,正值成长期的赛道,由于景气度高,身处其中的公司踏浪御风,他们长高、变胖的概率也会同步变大,这恰好命中资本市场的喜好。

比如港股上市的泡泡玛特,手握MOLLY、DIMOO、SKULLPANDA等多个头部IP,拥有庞大的粉丝群体,在2017年-2020年的四年间,其营收从1.59亿元增长至25.32亿元,净利润从0.02亿元增长至5.24亿元,2021市值最高超过1500亿港元,对应动态市盈率280多倍,妥妥的戴维斯双击。

目前,元隆雅图已签约环球影业(Universal Picture)“功夫熊猫”、“颗颗”和“马达加斯加”系列等IP五年使用权,在市场竞争中形成一定的差异化和竞争壁垒。

然而,不可忽视的是,上述新业务均处于市场培育期,在等待业绩释放的过程中,各方面的高投入正让公司承压。

2021前三季度,元隆雅图销售费用、管理费用和研发费用同比增加 2,818.50 万元,增幅27.94%,三项费用占营业收入的比率从上年同期的 11.89%上升到13.86%,创出上市以来首次三项费用率不降反升。

与此同时,公司销售人员、管理人员、研发人员的人数共计增加241名,且主要在尚未盈利部门,导致报告期内净利润被下拉29.68个百分点,经营性现金流大幅减少1222.9%至-5776.5万。

另外,存货情况也反映出元隆雅图IP文化酒的尴尬。截至2021年9月30日,元隆雅图存货较2020年底增长了51.23%达1.95亿元,个中原因就包括五粮液库存增加。

至于企业集采电商平台,仍然是礼赠品业务的延伸,新瓶装老酒。

总之,就第二盈利曲线而言,元隆雅图虽有野望,但还需要有实际展现。

/ 03 /

入局元宇宙,虚虚实实

2021年下半年,横空出世的元宇宙成为资本市场爆炒的对象,Facebook、微软、腾讯、百度等海内外科技巨头纷纷重金落子,亦有诸如视觉中国、中青宝、汤姆猫等和元宇宙概念沾边的腰部企业,股价涨势如虹。

图源:平安证券研报

岁末年初之际,元隆雅图在深交所互动易平台曾多次就该话题回复投资者称,“公司是中国移动通信联合会元宇宙产业委员会首批成员”“公司正在申请注册元宇宙相关的多个商标”等。

这意味着,元隆雅图把元宇宙视为新的战略方向。

按照规划,元隆雅图将积极发掘元宇宙的业务入口和商业化路径,而后从价值交换、交互体验、消费场景、文化创意、增值服务等角度,加速相关产品和服务的研发、落地和推广。

糅合现有的市场报道,元宇宙集合下一代互联网技术,将对包括社交、内容、游戏、办公、生产、健康等在内的各种场景进行彻底改造和重塑,引领人们全面走入数字世界,释放巨大经济价值和发展机遇。公开数据显示,2021年全球元宇宙市场规模有望达到61.6亿美元,2026年则会达到416.2亿美元。

所以说,堪比鸿蒙初开天地分清浊,爱迪生发明灯泡人类从此告别黑暗,元宇宙的意义和想象空间极大,乃公认的未来大势。

虽然前景很诱人,但另一边,无论是切身参与的商业公司,还是资本市场的“风口”追逐者,都承认当前元宇宙产业整体上还处于发展初级,探索也多流于表面和形式,根植于算力条件、网络技术、扩展现实等条件,实质性落地面临很多困难,盈利更是遥遥无期的事。

比如“元宇宙”先锋军Facebook母公司Meta,在2月3-2月8日,股价暴跌超30%,市值蒸发2804亿美元,和2021年元宇宙业务亏损愈百亿美元脱不开干系。

元隆雅图亦坦言,公司对于元宇宙的布局尚在早期布局研讨阶段。

而在经历完上一轮的暴涨后,元宇宙的浪潮逐渐褪却,A股元宇宙概念板块在进入2022年后持续回调,个股股价、估值、市值均在祛魅途中。至于元隆雅图能否蹭上元宇宙的热点,不好判断。

但可以肯定的是,网友对“冰墩墩”的热情会随着赛事进程减弱直至消散。届时,资本市场的落脚点还是元隆雅图的基本面和新增长点。

值得一提的是,在三个连板后,元隆雅图于9日发布股东减持公告,3位高管、2位监事计划减持至少1%股份。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司