- +1

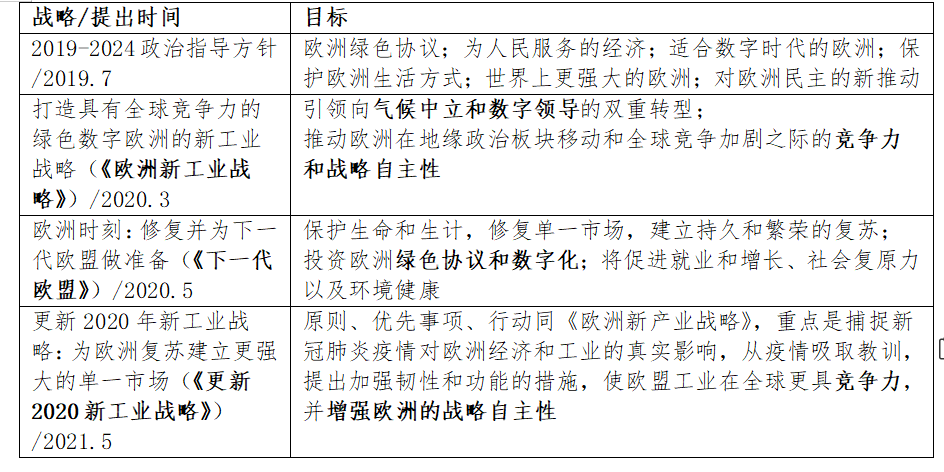

产业竞争力报告⑩欧盟产业政策调整及如何影响全球产业链布局

2020年新冠肺炎疫情导致的封锁强化了欧盟对产业链安全的认知。新冠肺炎疫情使欧盟经济遭受了前所未有的持续冲击,欧盟经济萎缩了6.3%,中小型企业尤其受到重创。疫情封锁及单方面对货物和人员的自由流动实施限制导致严重的供应链中断,经济活动受到物质限制,产品生产变得困难重重,这些都让欧盟深刻认识到基于产品的竞争力的可能风险。因此,疫情使欧盟产业政策从提升产品竞争力转向提升整个供应链、产业生态系统的领导地位和安全性。

据初步统计,2020年初以来,冯·德莱恩领导的欧盟委员会新一届委员会发布了30多份政策文件,重点支持欧盟绿色化和数字化双重转型,意图依托欧洲强大的单一市场、传统的高端制造基础和数字能力的补强,提升欧盟整体竞争力和在世界新秩序下的领导地位。

表1 欧盟新出台政策梳理(2019-2021)

资料来源:根据欧盟官网上政策梳理

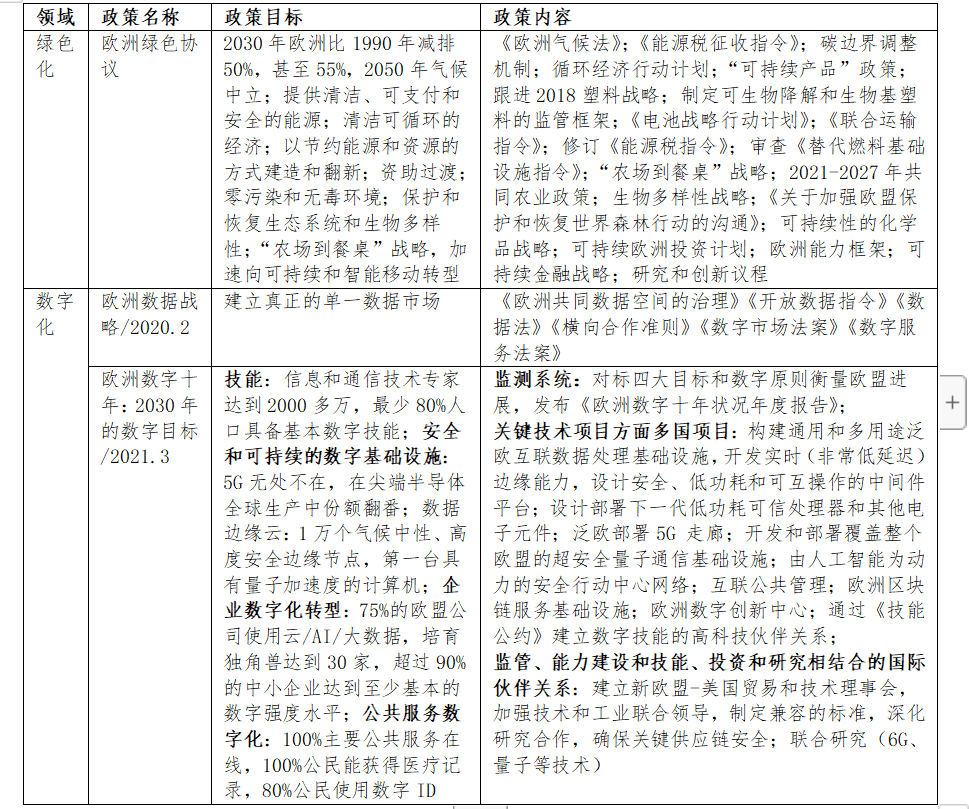

表2 欧盟绿色化、数字化双转型政策内容

资料来源:根据欧盟官网上政策梳理

欧盟产业发展现状分析

欧盟高度重视工业发展。几个世纪以来,欧盟一直是工业创新的先驱,帮助改善了世界各地人们生产、消费和做生意的方式;多次危机也证明了工业引领变革的能力。欧洲拥有强大、创新和一体化的工业基础。工业是欧洲未来进步和繁荣的核心,占欧盟经济的20%以上,工业出口占商品出口的80%,是欧盟成为全球第一大外国直接投资商和目的地的一个重要原因。中小企业占所有欧洲公司的99%以上,其中绝大多数是家族企业,是欧盟经济和社会支柱。这些企业被称为隐形冠军,在相当多技术领域拥有专业技术知识和技能诀窍,在全球产业链上占据重要位置,在国际市场上极具竞争力。

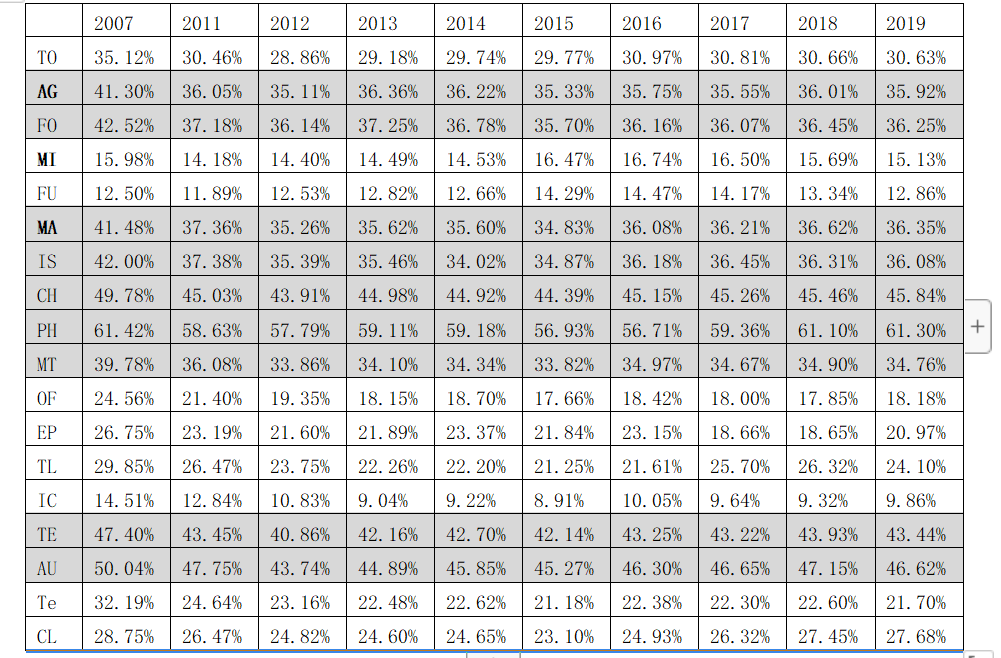

“再工业化”战略促进欧盟工业制成品出口份额提升。从商品出口看,2007年以来,欧盟出口占世界的比重为35.12%,国际金融危机的影响在随后几年内逐步显现,2008-2009年降低近两个百分点,2012年为最近15年内最低点,为28.86%,见表3,随着欧盟“再工业战略”等系列以绿色化和数字化双重结构转型战略的颁布和实施,欧盟对工业的认识提高到战略层面,用“再工业化”促进结构转型、提升欧盟竞争力和在世界经济秩序中的地位和作用,成为最近十年来的总体趋势,而且取得了较为显著成果,2013年以来,欧盟出口开始回升,到2020年总出口占世界总出口的比重上升至31.04%。

欧盟传统领域优势明显,如药物、交通设备、汽车、钢铁、农产品等。从出口结构看,出口比例超过30%的行业超过所有行业分类的一半以上,农产品出口、工业制成品占世界比重维持在35%以上,从制成品细分产品看,钢铁、药物和汽车市场占有率很高,出口占比最高的是药物,2007年为61.42%,之后呈W型反弹,2019年恢复到接近2007年水平,达到61.30%。汽车和钢铁基本呈现先下降后回升的态势,见表3。

表3 欧盟出口产品占世界出口比重

注:数据来源data.WTO.org.

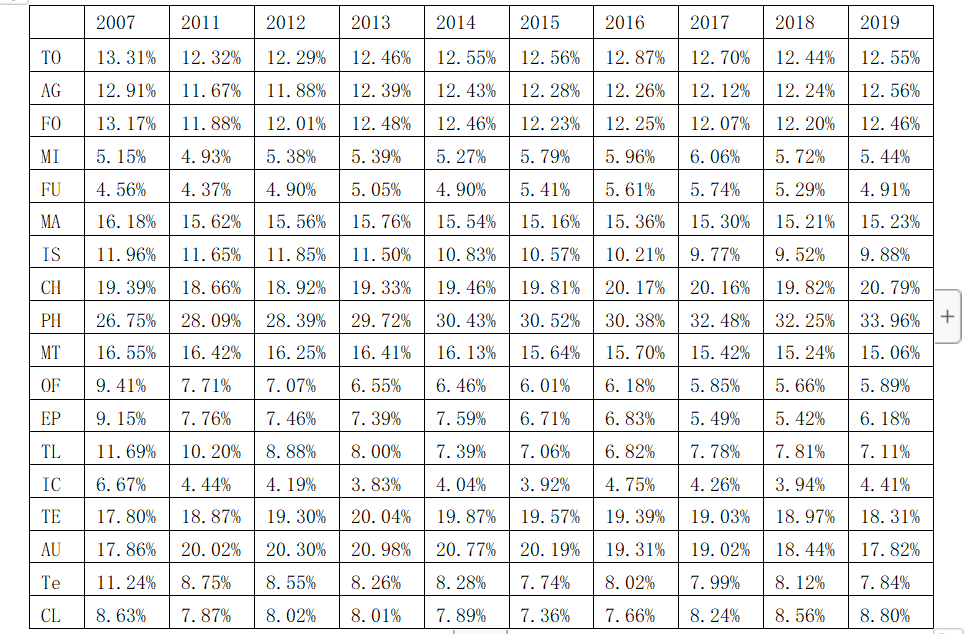

表中第一列字母意义:TO为总出口、AG为农产品、FO食物、MI燃料和矿产品、FU燃料、MA制成品、IS钢铁、CH化学品、PH药物、MT机器和交通设备、OF办公和电信设备、EP电子数据处理和办公设备、TL电信设备、IC集成电路和电子元件、TE交通设备、AU汽车产品、Te纺织品、CL服装。

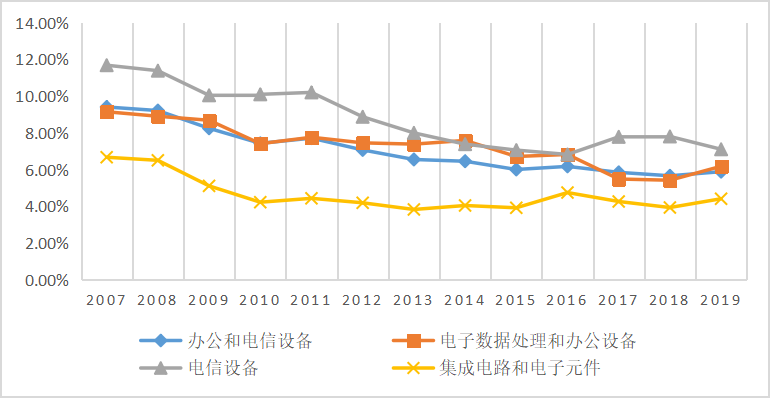

欧盟的出口中,有接近2/3的出口在欧盟市场内部。值得注意的是,欧盟出口大部分在欧盟内部各国之间,出口到欧盟之外的世界市场的比例约占欧盟总出口比重的1/3。这也是欧盟为什么强调建设更强大的欧盟单一市场的重要原因。2008年国际金融危机之前,欧盟出口占世界出口比重为13.31%,近十年来,维持在12%以上,较危机之前略有降低。从欧盟出口到除欧盟之外的世界市场份额看,欧盟的药物行业竞争力极强,而且2007年以来一直保持持续上升态势,从2007年的26.75%上升到2019年的33.96%,占据世界药物总出口的1/3。其次是交通设备,尤其是汽车。相较而言,办公和电信设备、电子数据处理、集成电路和电子元件等在欧盟处于相对弱势地位,世界市场份额不高,而且有下降趋势,见图1。

图1 欧盟出口世界的部分行业市场份额走势(2007-2019)

注:据www.data.WTO.org数据计算而得。

欧洲工业在高附加值产品和服务方面具有全球竞争优势。欧盟遵守最高的社会、劳工和环境标准,使欧洲能够展现其价值观。凭借强大的创新能力,欧盟在绿色技术专利和其他高科技领域处于世界领先地位。欧盟此次战略仍以传统优势产业为基础,生物化工的基础上发展绿色、循环经济。这一点从欧盟药物高的世界市场份额和持续增长的态势可见一斑。除去欧盟内部市场,欧盟出口到世界其他国家和地区的药物世界药物总出口的比重从2007年的26.75%上升至2019年的33.96%,见表4,危机期间没有丝毫下降趋势。

表4 欧盟出口产品净额占世界出口比重

资料来源:据www.data.WTO.org数据计算而得。

注:此表不包括欧盟国家出口到欧盟地区的数额,为欧盟出口到欧盟之外的世界其他国家和地区的出口占比,同上表。

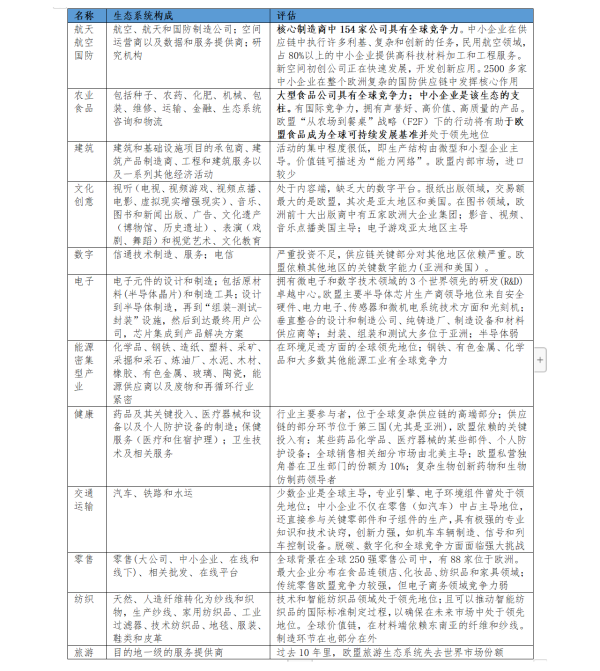

从供应链生态系统看,2021年单一市场报告提取了欧盟14个工业生态系统进行分析,这14个生态系统在附加值和就业方面约占欧洲商业经济的80%,也是欧盟大部分商品出口来源。同时,欧盟的14个工业生态系统涵盖了WTO贸易数据库中商品分类中的全部12个子类,除此之外,还囊括了对欧盟工业具有战略地位的零售和旅游产业生态系统。总体看,这些生态系统覆盖面广、代表性强,将其作为研究对象是合理的。本文重点在全球产业链布局影响分析,因此,对14个生态系统进行了挑选,排除了仅限于欧盟内部市场的安全生态系统。

欧盟在这13个关键的全球产业链中,具有领导地位的有航天航空和国防、农业食品、建筑、能源密集型产业、可再生能源、健康、纺织七个生态,见表5。欧盟这些生态系统掌握关键核心技术,占据生态系统的顶端。交通运输、零售生态系统则在传统领域有领导地位,如专业引擎、电子环境组件、机车车辆制造、信号和列车控制设备等,但随着数字化浪潮的到来和全世界范围内对绿色发展的重视,其数字化和绿色转型方面稍显落后,如新能源车的研制与零售生态中的在线领域。欧盟的文化创意、数字、电子、旅游四个生态系统在产业链中处于劣势地位,其中数字和电子尤为关键,不仅关系到欧盟在这两个生态系统中的位势,更关系到其他生态系统的提档升级和竞争力提升。

表5 欧盟主要生态系统构成及评估

注:13个生态系统数据来源于NACE修订版2的分类,因为以生态系统为单位,部门行业分类有重复。另,欧盟2021年单一市场报告中提炼出14个产业生态系统,本文有13个,其中邻近经济、社会经济组织和公民安全生态系统没有纳入,因为该生态系统主要服务于国内市场。

资料来源:据欧盟委员会《2021年年度单一市场报告》材料整理提炼。

欧盟产业政策对全球产业链布局的影响

(一)单一市场政策初现成效,欧盟内部贸易份额略有增加

从欧盟总出口份额看,2012年以来,欧盟出口世界市场份额增加,从28.86%上升至2020年的31.04%。但从欧盟出口结构看,欧盟出口到欧盟内部各国的出口额增加,从2012年的16.56%增加至2020年的18.48%;而出口到欧盟之外的世界市场的份额未见明显增长,见表4。

(二)欧盟绿色优势得到巩固,供应链关键环节在欧盟集聚,原材料环节可能向欧盟转移

结合欧盟商品出口、产业生态系统的分析看,欧盟产业政策指向非常明显,可以概括为“强长+补短”,指的是强其生态系统高端的产业,如能源、健康、航天航空等领域之长,补其数字领域之短,进而提升整个欧盟在世界的技术领导力、规则制定力和政治影响力。由于基于能力的比较优势存在一定的路径依赖,其他国家在全球产业链上布局的改变不是一夕之功,因此欧盟仍然能够在其强势生态系统中保持高端位势。

首先,由欧盟首推的绿色协议和其国际上相关领域的技术领导地位,欧盟在绿色经济、健康等领域产业链的优势地位能够得到巩固,由于技术上的先发优势,叠加上欧盟绿色协议,绿色、循环、可持续的技术会优先在欧盟范围内实施,产业链关键环节会首先出现并在欧盟固化且集聚,次要环节向下端延伸。其次,对纺织、钢材等原材料领域,为降低对低端原材料进口的依赖,加上绿色协议和对产业链安全的考虑,欧盟可能会依托其可再生资源技术优势,在欧盟内部构建可循环、新材料等产业链环节,导致纺织、钢材等领域产业链上大部分环节向欧盟内部迁移。

(三)欧盟在数字产业链的位势会有所提升

欧盟出台的产业政策对全球产业链布局的影响会突出表现在欧盟对外依赖严重的领域,如数字和电子生态系统,政策会加速数字产业链部分环节向欧盟转移,如硬件(纤维、电子元件、原材料)、计算能力和软件(数据处理、云和边缘计算)。因为,数字和电子生态系统具有基础性、赋能型作用,据测算,2021年,公共云基础设施市场的前四大领导者将占全球收入的80%以上。边缘计算市场具有巨大的增长潜力,预计到2024年全球市场价值将超过2000亿欧元。欧盟显然不甘于落后于美国,更不乐见中国后来居上,为获得这些潜在好处,欧盟部署了从数字基础设施到先进数字技术到人力资本的全方位支持政策,如“欧洲5G行动计划”、先进数字技术如人工智能、区块链、云和边缘基础设施和服务、高性能计算、量子计算等。人力资本方面通过新技能和就业协议,流动青年等促进学生和受训人员流动,在整个生命周期内发展技能,增强能力,以增加劳动参与率。这些政策会提升欧盟数字技术和产业发展能力,延长欧盟数字产业链并提升其在数字产业链上的位势。

(作者伍业君系铁道党校讲师,王磊系中国宏观经济研究院研究室副主任,副研究员。本文摘自《产业蓝皮书:中国产业竞争力报告(2021)》,经作者审订,授权澎湃新闻刊发)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司