- +1

无人驾驶驶入快车道,浅谈其商业前景

无人驾驶,大势所趋,它像一块发出着迷人香气的蛋糕,吸引着包括新式轿车、传统厂商,以及互联网科技企业纷繁投入其间。似乎一场关于争夺未来的战争已经悄然展开了。

根据Statista数据显示,近几年我国无人驾驶汽车行业市场规模扩张迅速,2019年我国无人驾驶汽车市场规模达到98.4亿元,2020年受疫情影响市场规模将有所下滑,为95.4亿元,2021年全球无人驾驶汽车的市场规模达273亿美元,2026年全球无人驾驶汽车市场规模将达到594亿美元,年复合增长率为16.84%。

近期,无人驾驶的落地消息一个接着一个,譬如:大渡口引进无人驾驶扫路机,GPS高精度定位不“迷路”;北京市宣布正式开放国内首个自动驾驶出行服务商业化试点,并出台了配套管理政策实施细则;北京冬奥会火炬接力点位确定,机器人、无人驾驶等技术融入传递场景;大连首批无人驾驶公交车上线试运行...

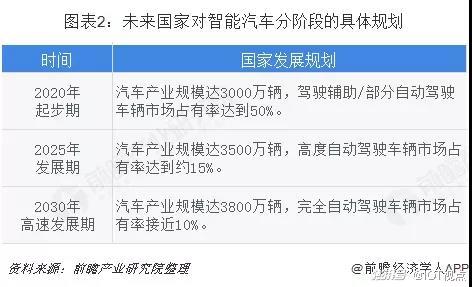

随着无人驾驶技术的不断成熟,以及政府政策的出台调整,无人驾驶汽车将优先运用于工业发展、商用领域,最后逐步发展至民用。

多方支持,国内无人驾驶发展迅猛

数据显示,中国市场对自动驾驶的喜欢程度为63%,远高于成熟市场的41%,表明中国对自动驾驶等新技术的接受度更高。

政策层面:2015年起,中国政府就将自动驾驶纳入了国家顶层规划当中。从2015到2020年,中国无人驾驶政策密集出台,关注点从智能网联汽车细化至无人驾驶汽车。2020年初,国家相继出台《智能汽车发展创新战略》与《汽车驾驶自动化分级》两项方案,进一步明确自动驾驶战略地位与未来发展方向。

“十年规划”标志着政府对自动驾驶的重视

在地方政策方面,继上海、北京、深圳等城市发放首批无人车上路测试牌照后,杭州和济南也加入到无人车的阵营中。

企业层面:在政策的驱动下,我国各大汽车企业及AI企业都火速投入到了自动驾驶研发的大潮中来,目前我国的一汽集团、长安汽车、北京汽车、吉利汽车、上汽集团、比亚迪汽车都实现了不同程度的自动驾驶。

而在AI企业中,自动驾驶的竞争则更加激烈,百度已获得美国加州政府颁发的全球第15张无人车上路测试牌照,马化腾拉来了李想、刘强东等人投资了蔚来汽车,互联网纷纷入局。在安防行业中,博世、大华、海康重点布局,或参与零部件的供应,或参与全产业的生产。泛安防的时代下,机器视觉作为物联网和智慧城市的核心,正在各项新技术中发挥着作用,自动驾驶需要的大量感应设备同样也不例外。

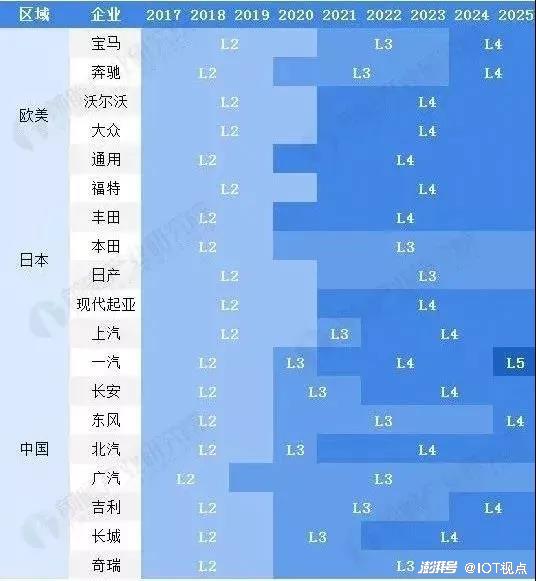

传统车企自动驾驶时间规划

在政策、企业、和民众对于自动驾驶的期盼下,目前我国自动驾驶技术正由起步期逐渐迈入快速发展时期。有专家预测,未来20年将是自动驾驶技术蓬勃发展的20年。

无人驾驶汽车的商用场景

虽然目前无人驾驶汽车产业化仍存在各种问题,但无人驾驶汽车实质上是建立在汽车主动安全技术、智能化技术逐步升级的基础上的,只要市场对这些技术有持续的需求,就能推动汽车向无人驾驶量产化演进。

可以商业化的无人驾驶现阶段应用场景限于低速场景,比如物流配送、公共交通、环卫作业、港口码头、矿山开采、无人零售等领域。

目前业内认为不同级别自动驾驶在各细分场景的商业落地的时间进程:

安防企业掌握无人驾驶关键技术

无人驾驶技术是一个涉及多领域的综合性技术,根据无人驾驶的职能模块,可将无人驾驶的关键技术分为环境感知技术、定位导航技术、路径规划技术、和决策控制技术。

而在这些技术中我们不难发现,诸如监控技术、机器视觉、人工智能等支撑无人驾驶的关键技术,都和安防领域的很多技术相重叠,甚至有的完全是安防技术的直接应用。

也就是说无人驾驶技术虽然不能算作严格的安防市场,但是从本质上来说,也算是一个安防技术的应用市场,因此无人驾驶的发展带给安防企业的机遇是非常巨大的,这一切从海康、大华等企业这几年先后跨入无人驾驶汽车市场就可以看得出来。

而自动驾驶的普及,也将为安防企业带来大量的发展机遇。而其中最主要的利润来源则是车载视频监控分析系统的普及。

据了解,目前主流的自动驾驶系统主要通过两种系统来实现,一种是激光雷达系统,一种是视频监控分析系统,而激光雷达系统我国专利较少,发展进度较为缓慢,且成本过高,还需要漫长的研发时间和成本投入。

视频监控分析系统,这项技术已较为成熟,价格低,易推广。而在自动驾驶所有技术当中,基于视像的技术较为突出,通过视频监控,可以实时分析路况、车辆及行人信息,辅助汽车做出有效、及时的反馈。其中,图像传感器性能决定传输图像质量,没有高质量图像获取与传输,视频分析准确性就无从谈起。视频监控与高质量图像传感器对于自动驾驶汽车来说非常重要。

未来,在摄像传感器性能突破、芯片成本下降以及深度学习技术推动下,预计在自动驾驶汽车后视/环视和夜视摄像头、先进驾驶辅助系统、视镜替代和行车记录仪、驾驶/车辆接口等应用中至少应用8-10个摄像头。

据IHS估算,全球车载摄像头的出货量将从2014年的2800万个增长到2020年的8300万个,CDPR达20%。将为安防企业带来广泛的利润。

作为智能化产业的一部分,自动驾驶在未来将会与智慧交通、智慧停车产生广泛交互,而对于对于目前逐渐深入智慧城市建设的安防企业来说,掌握自动驾驶的关键技术,将成为安防企业在整个智慧产业中立足的重要一环。而这种技术价值,才是安防企业关注的核心因素。

毕竟随着智能化的不断深入,安防这个智能化之眼,也应开拓更广阔的市场空间。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司