- +1

创新奇智:性感上市背后的干瘪现实

导语:此次成功冲击港股只是创新奇智的新阶段的开始。如果不尽快找到一条合适的商业化闭环路径,并将自己的业务和技术都调整到最适合且成本最低的状态,被二级市场的投资人抛弃将是难免的结局。

出品丨数科社 作者丨柠溪

AI第二股来了。

继商汤科技之后,若干家AI公司都在抢夺第2个登陆资本市场的名额。最新消息显示,李开复力主创立的创新奇智公司,作为在企业间市场AI应用的代表,于今日登陆港股市场,开盘价26.3港元/股。

创新奇智作为第一家“工业制造业+AI”解决方案的提供商,其技术、目标市场等等因素都非常明确且清晰,因此得到了二级市场投资人的追捧。

前日,创新奇智公布配售结果,公司发行4474.44万股H股,其中香港发售占10%,国际发售占90%,目前超额配股权尚未获行使。最终发售价已厘定为每股发售股份26.30港元,每手100股H股。

其中,香港公开发售一周获超额认购约12.89倍。总计12218名股东已获分配香港公开发售项下的发售股份,其中9728名股东获分配1手H股。

而根据中泰证券的计算结果显示,从市销率来看,商汤上市时的市销率约为31.6倍,上市后市销率更是达到了56.2倍。若创新奇智此次IPO,以定价26.3港元计算,按全球公开发售后的5.6亿股本计算,创新奇智的市销率仅为17倍左右(在预估2021全年营收约8.57亿元的情况下),未来还有很大涨幅空间,这也是很多投资者更看好创新奇智的原因之一。

然而上市前一天,在港股暗盘创新奇智的股价已经跌破发行价4.4%,暗盘每手股票浮亏115港币。这被看作是一个信号,表明很多机构投资人,在仔细评估过创新奇智内部的相应业务和收入状态后,开始对长期持有这支股票表示出疑虑。

原因,其实跟这家公司的经营状态有关。

01丨前途远大的AI+产业互联网

离开谷歌和微软之后,李开复组建的创业实体叫创新工场,当时还引发了国内创投界的跟进和聚焦。

虽然创新工场的核心是作为培育创业项目的载体,但李开复对于自己一直负责的AI领域念念不忘,并于2018年在创新工场旗下设置了一家专门做AI研发的分公司,这就是创新奇智。

某种意义上说,当下全球成熟的AI应用市场分为三个层次,也就是图像识别,语音识别和AI平台自主学习。

很长一段时间内,中国AI跑出能有收益的模式都属于前两者。比如语音识别是科大讯飞的天下,百度和搜狗紧随其后;比如图像识别,刚刚上市的商汤以及AI四小龙其他三家都以此为核心业务。

这跟中国AI市场起源需求有关。

毕竟在2000年前后,随着国内大规模上交通摄像头和不在现场执法管理系统,就使得大容量的图片存储成为困扰交管部门的难题。为了解决这个问题,交管部门急需AI识别技术的助摄像头学会只保留那些违规照片作为储存的证据。

因此从摄像头领域切到AI处理领域,各个巨头企业就是这样逐渐发展起来。

但无论是商汤还是第四范式,抑或是四小龙其他几家,想单靠这一招仙吃遍天并获得长远发展,几乎不可能。因为都看到政府投入的这个赛道大部分的企业都蜂拥而至,使得图像处理和语音识别的赛道变成了一个竞争激烈的红海市场。

最后一个也是最靠近AI技术核心本质的平台学习市场,目前并没有非常成熟的应用、企业与技术,而且市场前景也并不十分明确。

百度曾经在此投入巨资,主要攻破的是自动驾驶领域,甚至李彦宏都赌上了未来十年百度发展的契机和命运。然而到当下真正选择百度自动驾驶阿波罗平台的车企寥寥无几,逼迫百度不得不自行下场倒车,而且推出自动驾驶出行平台,从上游技术及供应商开始向下游生产和应用商转移。

原因很简单,因为没有先例,很多企业不敢使用这些新的技术,这让百度这种技术研发的平台不得不自己操刀,先做出一些市场案例出来。

创新奇智其实也是这样的一家企业。他们核心的业务实际上是把视觉分析,语音分析以及机器生产制造领域内利用AI技术提升效率,作为整个公司能拿出的技术产品。

换句话说,这家李开复的宠儿公司提供一个平台体系,采用这个体系的企业可以从视觉拍摄的生产信息以及图像处理得出的数据,可以判断原材料和生产工艺优化的地方,平台并自动提出相应的建议。同时还可以利用这些建议和相应的大数据支持优化生产的结构,并指导相应能接受平台信息和数据的自动化处理设备完成整体生产。

这就是AI+产业互联网的一个重要应用。

比如。创新智能可以将现场摄像头、话筒。以及机器产生的数据集合起来,在生产端能实现自动的质量检测、物流跟踪与管理、库存跟踪与管理、生产现场的安全监测、生产人员的管理等等;而在数据端还能实现对于企业生产健康情况的监测和预警、对于供应链智能化的管理、对于生产的数据化管理、对于能耗的管理、以及对于产品设计方面的效率提升等等。

也正因为它是提升生产企业效率的一个有力武器,所以此次上市才能得到那么多二级投资人的青睐。毕竟相较于商汤等AI四小龙以视觉处理为核心的业务逻辑,创新奇智等于开辟了一个新的AI应用市场。

但很可惜的是,这家公司并不直接面对工业企业客户。

02丨靠中间商双亏的创新奇智

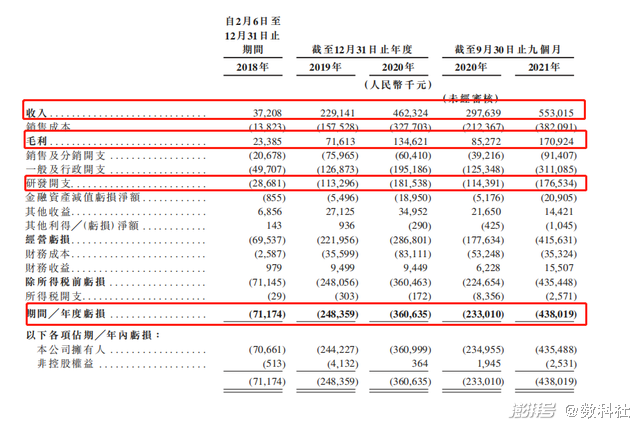

招股书显示,2018年、2019年、2020年及2021年前三季度,销售收入分别为0.37亿元、2.29亿元、4.62亿元及5.53亿元,营业收入虽然增加,实际上公司依旧不赚钱。

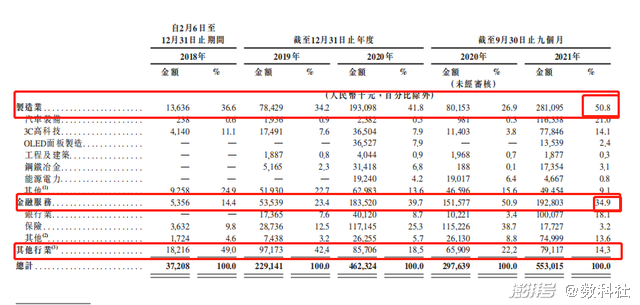

从IPO申请书能看出,创新奇智的主要客户集中在制造业和金融服务业。

2021年前9个月,两者收入占总营收的比重超85%。数据显示,2021年前三季度制造业录得收入2.81亿元,较2020年同期增长2.02亿元,占总营收的比重为50.8%;而金融服务业实现收入1.93亿元,同比增长26.3%,占总营收比重的34.9%。来自零售、信息技术等其他行业的营收仅有人民币0.79亿元,约占总收入比重的14.3%。

同时,IPO申请书披露,2018年、2019年及2020年,制造业客户数量分别为16个、62个及93个,所产生的收入占总收入的比例,分别为36.6%、34.2%及41.8%,2021年前三季度制造业的客户数量为71名;金融服务业客户数在这三年分别为2个、16个及18个,收入分别为0.05亿元,0.53亿元,1.84亿元,收入占比分别是14.4%,23.4%,39.7%,2021年前三季度金融服务业客户为12名。

这样的情况下创新奇智的亏损一直在持续,而且在不断增加。这其实说明公司基本层面的业务存在重大问题。

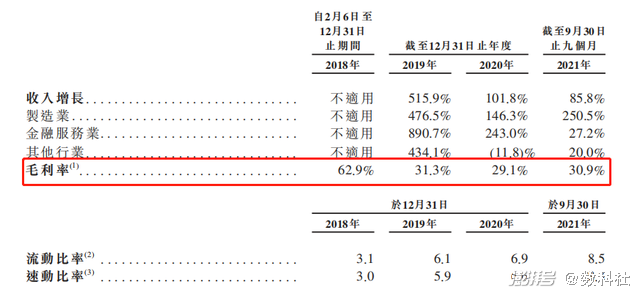

IPO招股书显示,截止2021年,创新奇智四年来的亏损净额分别为0.71亿元,2.48亿元,3.6亿元和4.38亿元,毛利率分别为62.90%、31.3%,29.1%,30.9%。其中2021年前三季度亏损净额同比扩大87%,也超过了2020年全年的亏损金额。

关键,这家公司在亏损爆发式增长同时毛利率还在快速下降,从2018年的62.9%下降至2019年的31.3%,并于2020年进一步下降至29.1%。这在整个AI行业中十分罕见,毕竟其他几家带头企业虽然亏损增长,但毛利率上升也是个不争的事实。比如相关招股书数据显示,2020年,第四范式毛利率为45.6%、商汤毛利率为70.57%,其增长都创了历年来的新高。

这样的局面和创新奇智依靠中间商的业务逻辑有很大关系。

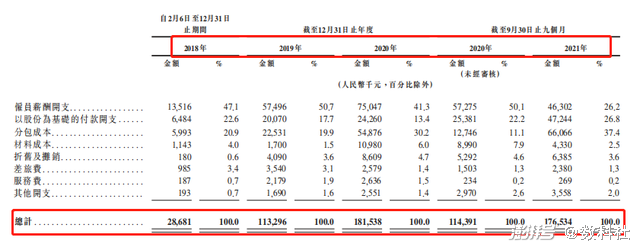

从成本构成来看,公司AI产品和解决方案销售增加导致配有嵌入式软件的硬件购入金额增加,材料成本金额和占比都大幅增加。分包成本主要来源于人力资源外包及软件开发外包服务费增加。

这其实意味着,在2021年截止9月底近7成的收入是提给中间商作为服务费了。

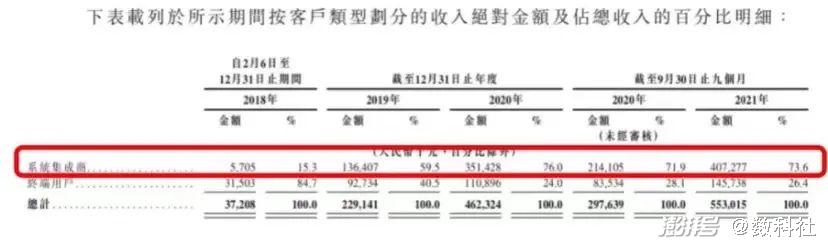

在招股书中,创新奇智引用弗若斯特沙利文的资料表述,终端用户聘用系统集成商来实施其项目乃属行业常规,“系统集成商会向我们这样的公司采购硬件及软件解决方案并以统一的标准为终端用户实施集成解决方案”。

据招股书数据显示,创新奇智向系统集成商进行销售的收入从2018年到2021年前三季度分别为0.05亿元、1.36亿元、3.51亿元、4.07亿元,占各期间总收入的15.3%、59.5% 、76.0%及73.6%。

这一点从应收款项的情况便能看出端倪。IPO申请书中应收款项的明细中可以看到,质量较高的应收票据占比极低,主要为应收账款。

而应收款项周转天数持续上涨,从76天增长到137天。这里应收款项周转天数的增长,意味着资金被下游公司占用的时间变长,这是公司在上下游议价能力弱的一种表现。

这也恰恰说明创新奇智在整个系统之中作为一个下游供应商存在,一般下游供应商的话语权和决策权并不高,想真正能快速获取到利润也是一个很难的事情。

从这点看,规模业务依靠系统集成中间商的创新奇智,如果不改变不直接面对客户的业务模型,未来在发展中还会遇到很多的问题。

03丨创新奇智到底需要啥

与其说创新奇智是一家AI决策或者平台学习公司,还不如说他们是一家数据采集之后进行数据处理,在基础之上提供部分 AI决策的体系公司。

这样的公司必须有大规模的数据应用,才能逐渐让系统产生强大的处理能力,也才能不断涌现出更多的细分系统和业务来。

但当下创新奇智是一个重大的问题,就在于核心用户并不稳定,而且数量限制比较明显。IPO数据显示,这家企业四年来前五大客户每年都不一样。客户的频繁变更会让公司的收入缺乏连续性,更像是一个项目制的公司。

虽然在招股书中强调服务客户总计达到了400位,但实际上这两年客户数分别是150个、157个,几乎没有增长。

这对于需要大量数据来训练的平台学习型系统来说,非常没有竞争力。

而且,这家公司的研发支出这两年下降的趋势,并在行业内也处于垫底。2018年、2019年、2020年及2021年前三季度,研发开支分别为2868万元、1.13亿元、1.81亿元及1.77亿元,占总营收比重分别为77%、49%、39%及32%。

对比来看,商汤,第四范式,依图,旷视研发费用占比都在60%以上。其中,商汤2020年研发占比71.2%。

毕竟,这个行业是一个科技密集型的产业,如果没有强大的研发能力支持,未来到底能走多远还是一个不可估量的问题。

关键,IPO申请书特意写明募集资金的用途,包括持续优化AI平台及加强研发能力;持续拓展和丰富解决方案;持续提升商业化能力;持续拓展客户及加深客户联系;继续追求战略投资及收购。

从这样一个排列的内容可以看出,这家公司不光没有找到盈利的路途,甚至连商业模型还在探索的过程里。

再加上公司业务过于集中在制造和金融行业,而这些行业往往面临一定的政策因素干扰,尤其是金融行业,行业整顿加大监管趋严下,一旦收紧,可能会导致公司一定的营收变数,给未来的发展带来较大的负面性。

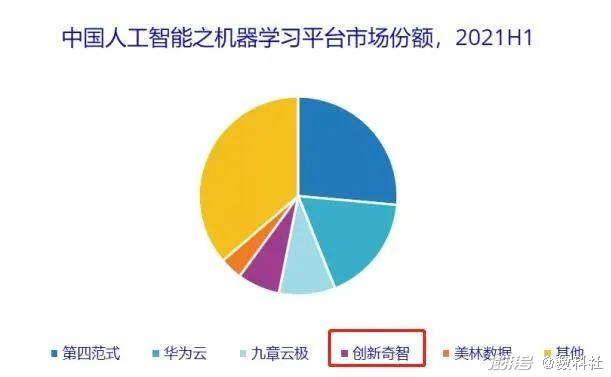

IDC发布 2021上半年AI市场份额中,中国计算机视觉市场前五大计算机视觉厂商,分别是商汤科技、旷视科技、海康威视、云从科技和创新奇智,创新奇智排名第5,公司在中国机器学习排名第4。

因此从某种意义上讲,此次成功冲击港股只是创新奇智的新阶段的开始。如果不尽快找到一条合适的商业化闭环路径,并将自己的业务和技术都调整到最适合且成本最低的状态,被二级市场的投资人抛弃将是难免的结局。

只能说,上市不是终点,只是开端。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司