- +1

土地资源紧张、劳动力结构性短缺,万亿之后的东莞何去何从?

原创 陈亚辉 搜狐城市

作为改革开放初期中国连接世界的春江水暖的先知之地,珠三角诸城不乏传奇。但四十余年大浪淘沙,当年同沐政策恩泽,共享产业转移大势的各城市命运各异。一路辉煌成为“先行示范区”者有之,高开低走“泯然众城”者有之。

而从当年增长失速和桃色丑闻的泥淖中脱身的“世界工厂”东莞,成了触底反弹的典型代表。

2021年刚过,当地官方就宣布,东莞GDP过万亿。虽然比预计时间迟了一年,不过仍值得东莞人民开心——这表明疫情阴影淡去,当地长期的转型策略正在奏效。但这并不意味着东莞就可以高枕无忧了。

且不说佛山这个老对手的常年压制,东莞自身的发展路径转换仍非一片坦途。过去赖以崛起的独特制度渐显阻碍,新的“并发症”同时侵袭,这些都对追求更高目标的东莞来说颇为棘手。

“散装”东莞弊端渐显

1978年9月15日,全国首家“三来一补”企业在东莞的落地开启了中国产业升级的序幕。

十一届三中全会后,为了在深圳广州的“夹缝中”求得一席之地,基础条件较差的东莞悄悄把外资审查资格下放到三十多个村镇。以村镇为竞争主体的模式让东莞逐渐脱颖而出,各街镇也逐渐发展出具有各自竞争优势产业的“专业镇”模式。

如虎门服装、长安手机、大朗毛织、中堂造纸、樟木头塑胶、厚街家具、塘厦高尔夫、茶山食品、麻涌粮油、寮步汽车、石龙电子、桥头环保包装等特色产业都在珠三角甚至全国有一席之地。2020年,东莞全部镇街(园区)经济规模均超100亿元。

如此看来,东莞村镇发展的纸面数据相当亮眼,但其实背后却潜藏危机。

毫无疑问,“三来一补”作为先进的生产方式为东莞积累起第一桶金,但是这种“两头在外”的形式有着天生的弊端。中山大学港澳珠三角研究中心副主任林江甚至将此称为“殖民主义模式”——即只有土地属于东莞,其他的生产要素,包括劳动力、资本、管理、技术都是来自外地。

同时,专业镇的组织形式让东莞各村镇各自前行,却难以“抱团取暖”。其实从一开始,这样自下而上的村镇招商模式就矛盾不断——为使自己招商利益最大化,各村镇相互打架的事情时有发生。但由于上一级政府的协调加上爆发式的增长让这样的小问题并不起眼。

数据来源:东莞统计公报

2008年全球金融危机爆发。外部环境的骤然变化让“只有土地属于自己”的东莞措手不及。2009年,东莞GDP增速骤降至5.25%;规上工业总产值比上年下降6.3%。

当产业落后病入腠理之时,东莞专业镇的弊端也逐渐暴露。需要特别指出的是,由于错综复杂的原因,东莞目前仍是全国为数不多的不设区的地级市之一。即东莞市政府直接管辖下属的4个街道和28个镇。东莞以及广东省方面虽然曾有意推动撤镇或并镇设区,但一直未能成行。

由于各村镇的“散装”状态和低端产业的路径依赖,很长时间以来,东莞专业镇内部及专业镇之间的产业发展不协调。

经过多年的发展,虽然一些发达镇区的专业镇形成了纵向一体化的产业链以及分工明确的专业化分工,但仍有大量专业镇的专业分工还是以横向一体化分工为主,大量规模小、技术含量低的家庭作坊式企业存在,集群组织化程度不高,专业化分工仍处在低级阶段。

由于企业间专业化分工与协作程度低,专业镇内的企业就不能形成聚集优势和协同效应。虽然后来东莞避开行政区划的变更转而将全市划分为经济片区,但各片区的内部的协调发展仍不尽如人意。

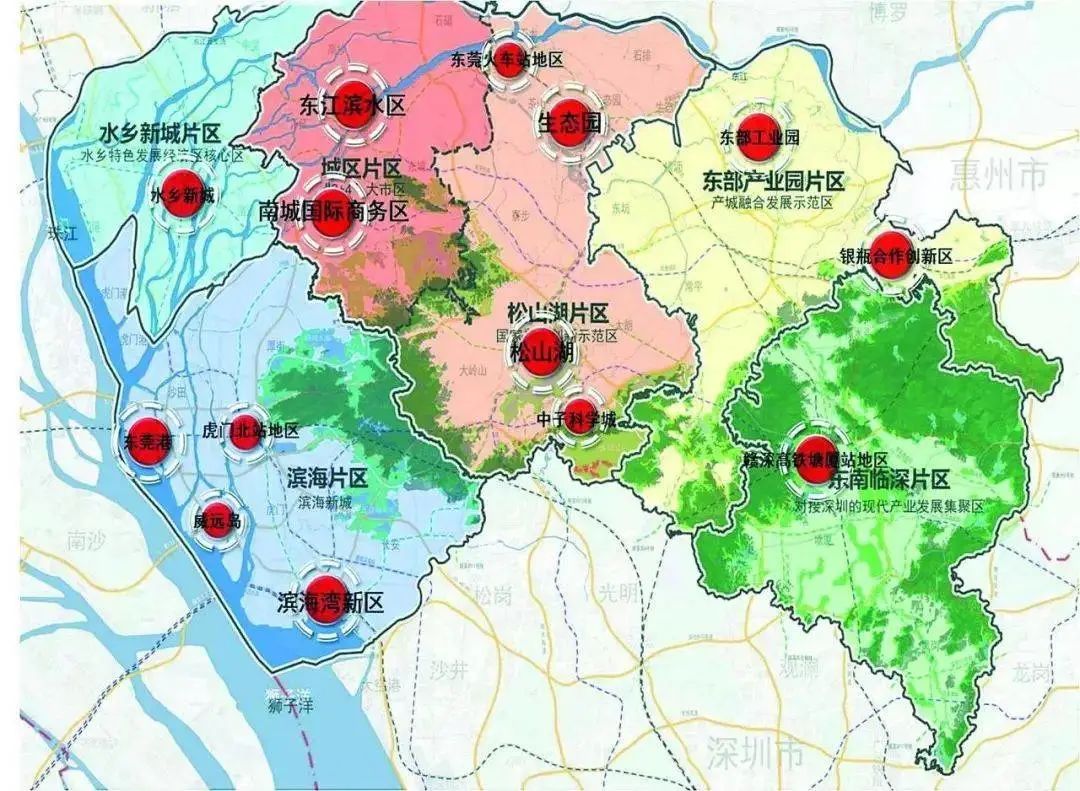

东莞六大片区规划图。图/东莞时间网

《东莞市现代产业体系中长期发展规划纲要(2020-2035年)》中提到,东莞“高品质产业集聚区缺乏,目前仅有松山湖高新区形成了初具规模的创新产业集群,综合排名位居全国第23、全省第3,滨海湾新区、水乡特色发展经济区、银瓶合作创新区等园区仍在起步阶段,园区整体集群化集约化发展水平不高,对于全市经济贡献度有限”。原因就是“在镇村主导开发建设的模式下,城镇空间均质化、分散式布局,土地资源整合难度大”

除了经济层面的问题,东莞村镇日强和“超级镇”的存在也暴露出管理方面的问题。通常情况下,一个“超级镇”的公务员编制不过几十个人,却要负担相当于一个地级市人口的公共服务,属于典型的“小马拉大车”。

另外,东莞长久以来被人诟病的基础设施建设落后的问题也与此有关。不知道东莞人民心心念念的第二条地铁,何时能够提上日程。

土地短缺日益严重

四十多年间,深圳作为改革开放的先锋和样板屡被提及。但即使是最乐观的经济学者都不得不承认,如今的深圳在迈向更高阶段的过程中面临的一些“发展中的问题”不容回避,最典型的莫过于土地资源紧张和生产成本上升。

有趣的是,正是深圳出现的这一现象致使当地部分产业和企业向成本相对较低的东莞进行转移,其中就包括明星企业华为——这本可能是东莞实现二次增长的最大机遇所在,但如今远未成长成为深圳的东莞却有了得“深圳病”的征兆。

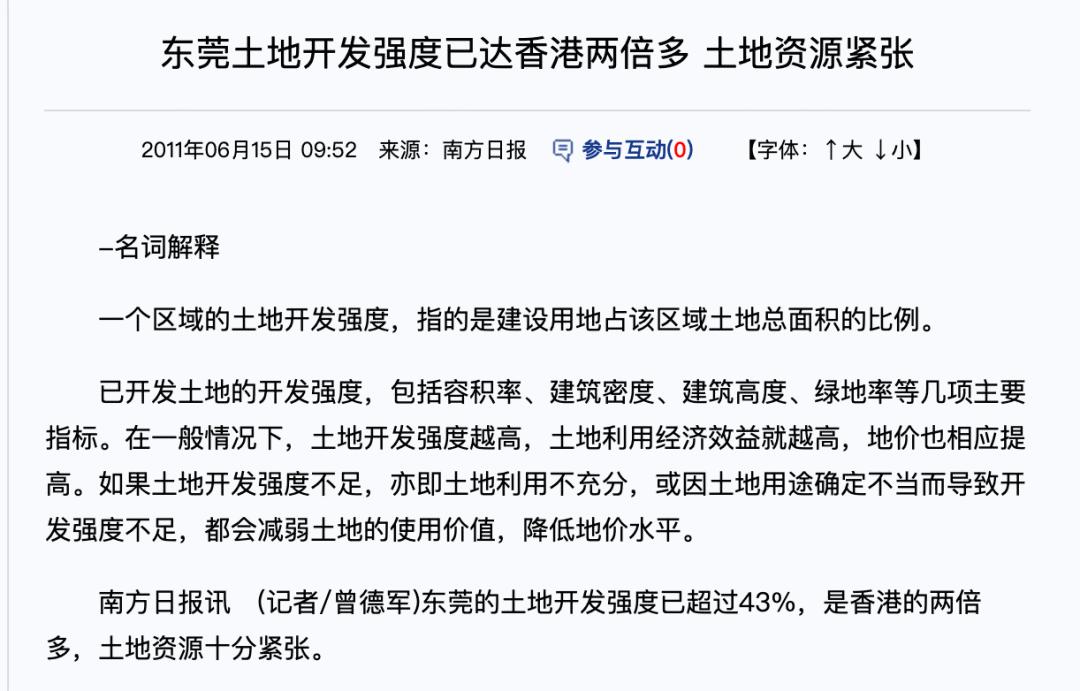

众所周知,不管是转旧为新还是引进新的科技创新产业或企业,产业承载地是基础。但是,东莞土地资源紧张、开发强度大的问题早在十年前就被讨论。

根据《南方日报》2011年的报道,当时东莞的土地开放强度“已经超过43%,是香港的两倍多,土地资源十分紧张。”

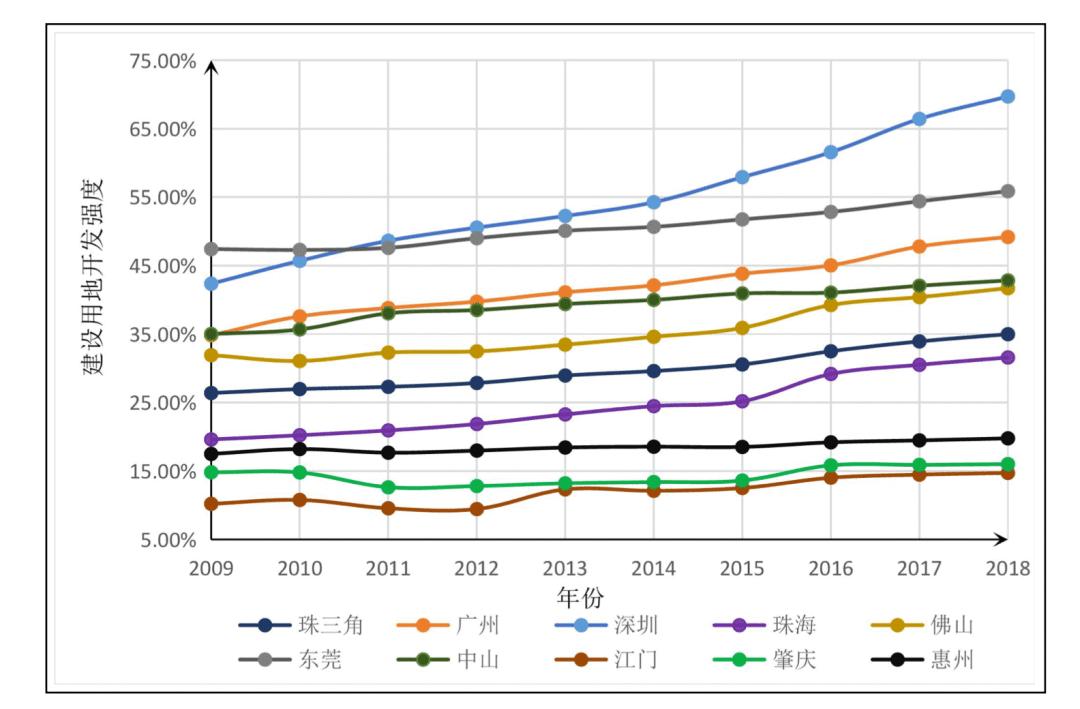

《东莞市现代产业体系中长期发展规划纲要(2020-2035年)》中称,过去四十年城市的快速扩张和空间的无序开发,导致土地资源过快消耗,产业发展面临日趋紧张的空间约束。目前东莞土地开发强度已逼近50%,东莞亟需加快高水平园区建设,打造产业发展新空间。

根据另一组研究中的数据,东莞2018年的建设用地开发强度就已经达到55.87%。那这样的水平在珠三角中处于什么位置呢?

2009-2018 年珠三角城市群各市建设用地开发强度变化趋势

根据上述图表可以看到,东莞的土地开发强度一度居珠三角各城市之首,2010年之后被深圳超越,但稳居第二,且高过广州。

可以看到,即使有邻居深圳的发展经验作为借鉴,有十年前就自我反省的超前意识,东莞的土地问题丝毫没有改善,且不降反增。事实如此吊诡,原因何在?

前文提到,东莞的经济模式为自下而上,而城市发展权及自然资源支配权亦多由镇街、村集体自行主导。另外土地开发建设也是镇街、村各自为政,土地的管理权、开发权主要集中在镇街,部分甚至在村集体。

这就导致土地资源多元化、零碎化、低效化,土地权属关系复杂。推高了拓展连片空间的成本、难度以及阻力。那关系到底有多复杂,推动难度到底有多大呢?

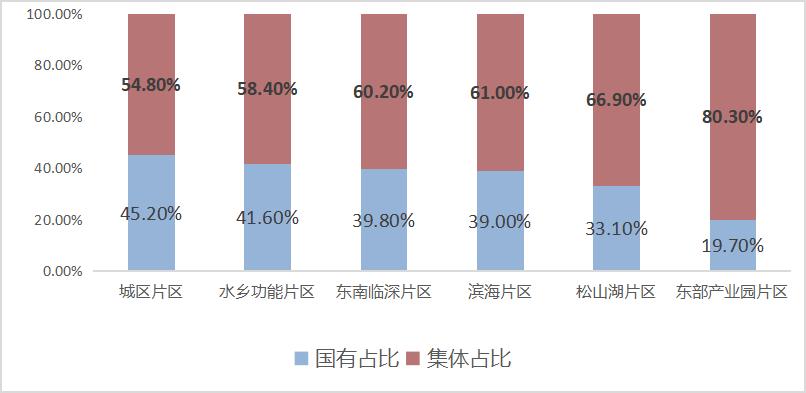

东莞市各片区土地权益情况 来源:东莞自然资源网

根据上图可以看到,东莞各大片区土地权益绝大部份为集体所有,东部产业片区集体占比超过八成,这直接导致东莞土地收储完成率的低下。

《东莞市土地储备规划及计划(2020-2024)》中称,2016年以来,东莞市已收储土地中,单个地块涉及的村社权属数量平均涉及2-3个,但最多的涉及8个。各镇街普遍反映存在私下流转的土地,难以摸清和解决问题。

市镇收储完成率均相对较低,市土储2017-2019年度的实际收储完成率为116%;而镇街(园区)作为实施收储的主力,实际完成率也仅为70%。

结合现行城市总体规划,发现东莞市历年来已收储地块中落在重点发展区域内的地块只有411宗,涉及面积33939亩,空间匹配度约56%。已收储地块与城市重点发展区域空间匹配度低。

而且,现有收储空间整体布局散乱。接近59%的地块小于150亩,且其中有73%连片面积小于100亩。镇级连片收储比例低,收储地块150亩以下的占比约57%。

东莞的土地问题,比人们想象得要更为复杂。

劳动力结构性短缺

文章开头提到,东莞2021年GDP首次突破万亿,成为全国第24个万亿俱乐部成员,而在一年之前的“七普”数据公布时,东莞就以1047万的常住人口成为千万人口城市——其中超过700万的外来人口,正是这座城市巨大魅力的体现。

深圳街头标语 来源:莞闻社

改革开放之初,有句俗语叫“东西南北中,发财到广东”。广东东莞作为“发财”地之一,承接了大量全国各地怀抱梦想的打工人,而正是这些成本较低,踏实肯干的外来人口成为东莞崛起的必要条件。这些人,被称为“人口红利”。

如今,东莞的人口总量一再攀升,但是“劳动力短缺”却似乎成为常态。

据《经济观察报》去年9月份的调查,东莞的制造业企业“似乎永远都在招工的路上”,虽然东莞人口一直在增加,但是工厂里的人手常常紧张。

当地的一家老牌电子厂的招工负责人在谈到招工难时说到:“每天8小时,周一至周五可加班2小时,周六日计入加班,加上伙食补助、技能补贴、年资服务费、旺季津贴,每个月能拿到5000-6000元,另外入职再奖励1200元。尽管如此,线下也招不到太多人。”

根据相关数据,东莞2020年登记在册的产业工人大约在500万人左右。这对用工需求大的东莞来说虽然算不上富裕,但是也大致够用。这样的情况只有一种解释,那就是不够匹配。

一方面,由于经济的总体发展,我国,特别是东南沿海的劳动力成本不断攀升,当年太平手袋厂一个月200元的“高工资”只有如今最低工资标准的十分之一。一些利润率没那么高的企业为了节省成本,选择用机器人代替人工。

如东莞的食品行业龙头徐福记,就在2020年建成了世界上最大的沙琪玛自动化生产线。

另一方面,为了配合东莞产业升级的需要,东莞制造业的用工需求,也从过去可替代性强的“普工”逐渐向有技术傍身、素质较高的“技工”转变。东莞市人社局称,在东莞地区的就业市场,平均每1.5个相关岗位就在等待着一名技术工人的上岗。而这,恰恰是东莞的软肋。

东莞教育资源短缺是老生常谈的话题了,自身培养条件不足,在短时间内只能寄希望于引进了。2010-2020年,仅东莞市级层面已累计出台人才政策160多项,累计投入各项人才工作资金超50亿元。

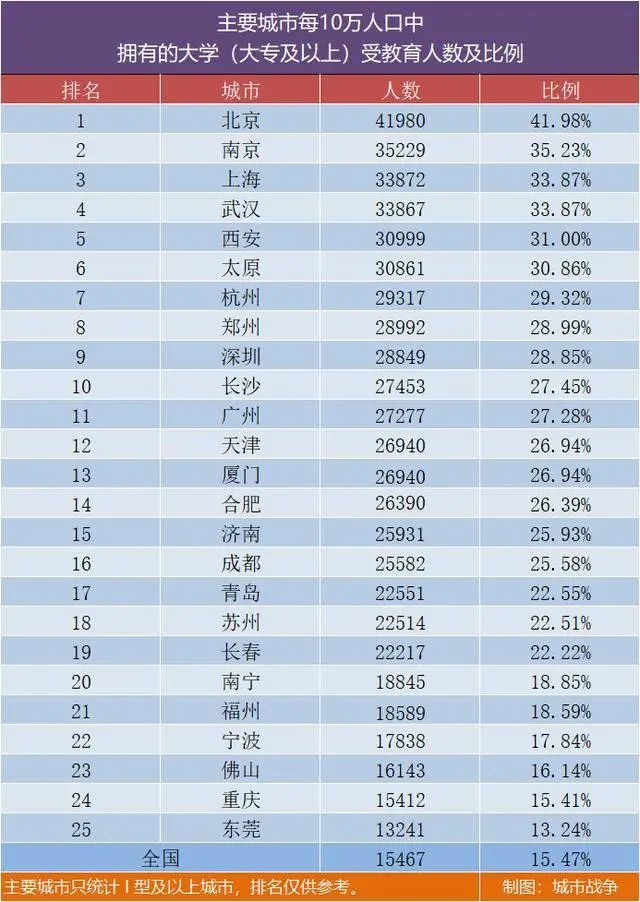

但是如今对于人才的争夺可不像当年那样“一呼百应”。“七普”数据显示,东莞每十万人中拥有大学受教育人数的比例为13.24%,不及全国平均水平,在全国各主要城市中垫底。

根据智联招聘发布的2021年中国城市人才吸引力排名报告,东莞对95后人才的吸引力排名21位,不及重庆、厦门、珠海、天津、无锡和佛山等城市。

为了吸引更加高端的人才,东莞在产业升级上更加用力。

2021年2月,东莞市发布《东莞市战略性新兴产业基地规划建设实施方案》,将数字经济产业、新能源产业、电子信息产业等确定为该市的七大战新产业,并为这七大产业规划了相应的区位,产业用地和用房,从资源倾斜、空间拓展、国企参与等方面予以支持。

另外,松山湖科学城成为第四座综合性国家科学中心的一部分、中国散裂中子源项目顺利通过国家验收……这一系列创新平台的打造也是东莞为吸引高技术人才和企业做的努力。

但是身处广州和深圳之间的东莞,天然面临着来自其它两城的竞争。就目前而言,包括人才在内的各种最高端的生产要素仍会自动流入广深,部分企业会采取“研发在深圳、生产在东莞”的策略,另一部分企业则选择“两头下注”。

成为“万亿新贵”不是结束,而是东莞下一个阶段的开始,未来,东莞还有很多功课要补。

资料来源:

东莞统计年鉴、统计公报

珠三角城市群建设用地开发强度时空特征及驱动因素研究|程小曼

东莞专业镇经济发展中的政府作用研究|容杰邦

东莞制造业镜像专题|经济观察报

全国“不设区地级市”还剩4个,新一线城市东莞缘何身在其中?|搜狐城市

东莞发家史:订单经济+土地生财|第一财经

被低估的东莞,静悄悄发大财|新周刊

东莞,离万亿城市还有31天|第一财经

原标题:《万亿之后的东莞何去何从?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司