- +1

Robotaxi的自动驾驶“铁三角”:远水能否解近渴?

原创 刘小倩 甲子光年

Robotaxi的年度关键词:合纵连横。

作者 | 刘小倩

编辑 | 赵健

2021年的最后一个月,自动驾驶领域的无人出租车(Robotaxi)玩家密集发声:

12月9日,享道Robotaxi在上海正式投入运营,由上汽乘用车、上汽人工智能实验室、自动驾驶解决方案商Momenta、享道出行等企业联合开发;

12月21日,广汽集团战略投资文远知行,后者又战略投资广汽旗下的如祺出行,三方将共同推进Robotaxi前装量产车型的研发制造、量产和商业化运营;

12月24日,小马智行宣布与一汽(南京)达成战略合作,深度整合双方在 L4 级自动驾驶技术研发、整车研发制造等领域的资源及优势,加速Robotaxi的大规模应用。

这些合作释放了一个信号:Robotaxi正在从路测阶段向大规模量产落地迈进,并且有一个共同的特点,都是囊括自动驾驶公司、车企、出行运营公司的多方合作——有公司将其称之为“铁三角”模式。

Robotaxi是自动驾驶领域最具想象空间的落地场景,却因为商业化的迟迟落地难题而备受争议。为找到破局之匙,越来越多的Robotaxi公司选择“合纵连横”,从单独作战进入打群架的铁三角时代。

这会是Robotaxi的终极模式吗?谁将占据主导权?「甲子光年」采访了部分Robotaxi公司,得到了两种不太一样的答案。

在赞成者看来,Robotaxi的铁三角模式是一个多方共赢的生态,大家各取所长;而不看好的企业认为,铁三角模式“是一些自动驾驶公司自己想象出来的模式,不具备市场可行性”。

本文将作为Robotaxi的年终盘点,来探讨铁三角模式的合理性及可行性。

1. “铁三角”模式:to B与to C

“铁三角”一词最早由文远知行提出。2019年8月,文远知行以“AI技术公司、车企/Tier 1、出行服务平台”三方合作的模式推动Robotaxi的落地。

在此之前,Robotaxi一般由自动驾驶公司“单干”,同时承担自动驾驶车队的建立、运营等一整套流程。这种模式的弊端在于自动驾驶公司汇集了一群算法工程师,优势是技术研发,而并不擅长“把车造出来”“把车投放到市场上”,以及后续的车辆调度与运营。

在铁三角模式中,Robotaxi做了细致的分工:自动驾驶企业(具备L4级自动驾驶解决方案)依靠主机厂建立车队(提供汽车平台和零部件),依靠出行公司(如网约车、分时租赁、出租车等企业)获取C端用户,大家各取所长,联合产业上下游打造自动驾驶生态圈。

文远知行的“铁三角”模式

凯辉基金合伙人李茂祥曾评价铁三角模式是一种“借力打力”的打法,“如果自动驾驶这件事情完全是一家扛在自己的肩上去做,成本可能放大了3~4倍,甚至远不止于此。如何去借助别人的力量,更好地完成自己的目标,这也是一个竞争实力的表现”。

文远知行之外,很多自动驾驶公司也有相似的动作,虽然他们没有用“铁三角”的名字。

2020年8月,深圳元戎启行与曹操出行联合宣布双方在杭州进行自动驾驶车辆的测试运营合作,目标是在2022年杭州亚运会期间提供自动驾驶出行服务。元戎启行也与东风汽车合作,在武汉建立自动驾驶车队,将逐步投放自动驾驶汽车不少于200辆,运营方是东风旗下的出行平台T3出行。

这一趋势在去年12月达到一个小高潮,数家企业接连宣布达成多方合作,强化Robotaxi的布局:Momenta-上汽-享道出行,文远知行-广汽-如祺出行,小马智行-一汽(南京)。

在铁三角模式下,自动驾驶公司将Robotaxi的“脏活累活”——出行运营工作进行了剥离。

文远知行执行总监董方亮告诉「甲子光年」,运营的工作包含提供车辆维护、运营维护、安全员培训,以及上下车点、乘客反馈、充当客服角色等。董方亮直言,“实现的过程非常难,这里面会有很多挑战。”举个例子,当下的网约车只需要把司机管理好,但在智能出行上没有司机,技术和运营必须得紧密结合。

具体来看,铁三角中的运营方式也有细微的不同。

第一种模式为单独成立运营公司或平台。文远知行与广州白云出租车集团成立了合资公司文远粤行,来实现自动驾驶出租车的落地运营。文远知行将合资公司复制到了多个城市,文远粤行之后又分别成立了文远苏行、文远豫行、文远楚行;百度则是推出了专门的运营平台“萝卜快跑”。

这种模式是一个to C的生意,由自动驾驶公司自建车队,提供“无人网约车服务”,但只能在特定区域内路测与运营,比如百度萝卜快跑在北京的运营区为海淀区、亦庄、石景山首钢园;文远知行在广州的运营区为黄埔区、广州开发区、海珠区等。

第二种模式是与独立的第三方出行平台进行深度合作,由第三方出行平台负责运营。这更像是一种to B的服务,向出行运营公司提供“AI司机”。

比如文远知行除了成立合资公司之外,在去年12月还投资了广汽旗下的如祺出行;Momenta除了在苏州自建车队之外,与上汽享道出行合作;元戎启行与曹操出行合作等。

文远知行执行总监董方亮告诉「甲子光年」,两个合作都是在“铁三角”的框架之下,细微的差别在于,文远知行和广州白云出租集团合作,在运营范围内,用户可以通过文远知行的自有平台WeRide Go下单Robotaxi,同时还可以高德打车上呼叫Robotaxi;如祺出行则是一个更广阔的网约车平台,以粤港澳大湾区为中心辐射全国。如祺出行加入无人驾驶服务,可以应用混合派单的形式,把无人驾驶车带到成熟出行市场里面。

不过,这种更加成熟、深化的合作模式尚待落地,而是否会将“自运营”与“第三方运营”统一整合管理,也尚无明确结论。

除了“无人车”的日常运营,自动驾驶公司还要聚焦在“技术运营”上,包括收集数据、长尾场景等。以上下车点为例,这个在自动驾驶测试中不怎么会碰到的细节问题,在实际运营中会碰到不同的交通场景,比如有临时停车占了下车点,在这种情况下如何给乘客靠边停车,这些需要通过运营实践来反哺技术。

在去年的文章中「甲子光年」曾判断,因为运营方决定了自动驾驶的核心“养料”——数据,数据越多算法的迭代速度越快,与出行公司的合作不仅加速了Robotaxi的数据闭环,更有机会把Robotaxi拓展到更成熟的市场。

铁三角模式是一个多方共赢的生态。但是,理想与现实之间,似乎总会有所差异。

虽然铁三角模式能够实现“数据闭环”,但能否实现“商业闭环”?对此,也有人提出了质疑。

2. 远水难以解近渴

铁三角模式是Robotaxi商业化的一次探索。众所周知,Robotaxi的商业化难题在于高昂的成本难以抹平。铁三角模式在分工上做了拆分,那么成本呢?

从公开信息中我们无法得知更进一步的商业化合作细节。有过铁三角实践的几家自动驾驶公司都对「甲子光年」表示“商业合作的模式暂无定论”,“是一个case by case的过程”。

但一位不愿公开姓名的从业者对「甲子光年」直言不讳地表示:“铁三角模式是一些自动驾驶公司自己想象出来的模式,不具备市场可行性。”

究其原因,他认为是一个很简单的商业因素在制约:成本谁来买单。

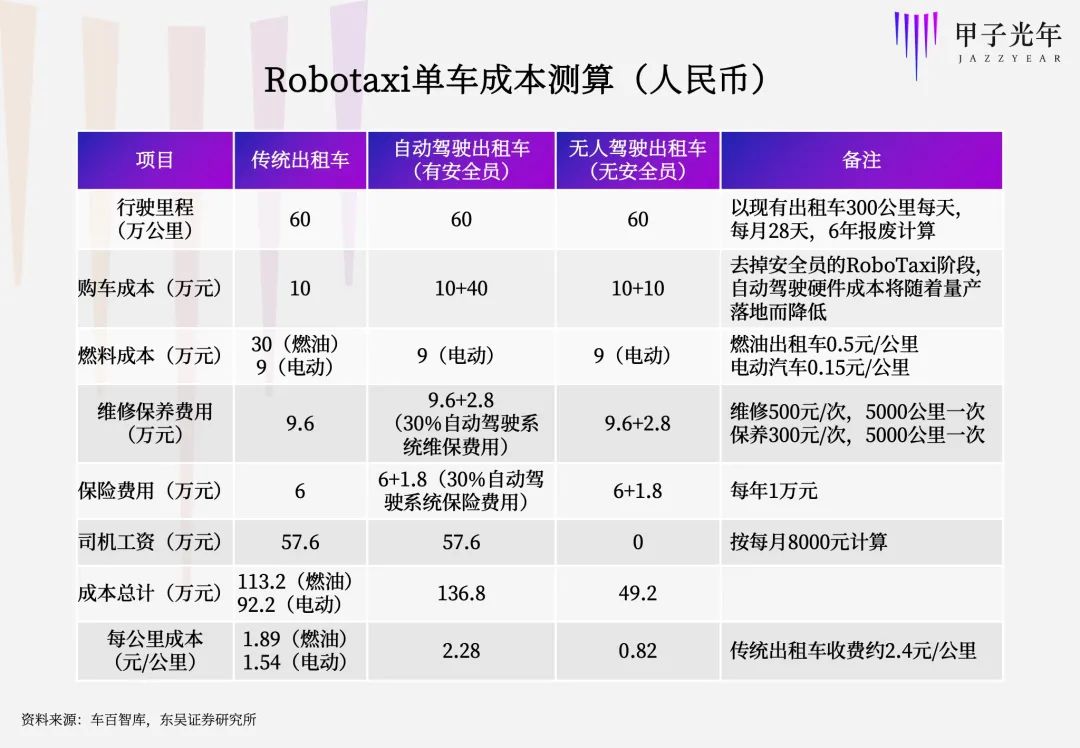

我们先看下Robotaxi的单车成本构成:

数据来源:车百智库、东吴证券研究所

传统出租车的购车成本为10万元,司机工资57.6万元,再加上燃料、保险等成本,成本总计113.2万元,每公里成本1.89元;

有安全员的自动驾驶出租车,购车成本50万元,司机工资57.6万元,再加上燃料、保险等成本,成本总计136.8万元,每公里成本2.28元,远高于传统出租车;

在无安全员的无人驾驶出租车上,这一成本骤降。无人驾驶出租车的购车成本是20万元,司机工资0元,再加上燃料、保险等成本,总计49.2万元,每公里成本0.82元。

可以看到,有无安全员,是衡量Robotaxi商业化模型的关键点。在现阶段依然无法去掉安全员的前提下,Robotaxi相比传统出租车还是一个亏本的生意。

在Robotaxi的成本构成中,司机(安全员)工资与购车成本占据大头,分别占比42.1%和36.5%。其中,司机工资将会被自动驾驶公司所研发的“AI司机”所替代,而36.5%的“购车成本”应该由铁三角中的谁来承担?

先来看车企。Robotaxi市场空间高达2万亿美元,并正在吸引越来越多的车企加入分一杯羹。

去年9月,Mobileye推出了全新的无人驾驶服务品牌MoovitaV,选取的首款车型是国产品牌蔚来的ES8;11月23日,小鹏汽车董事长何小鹏提出,小鹏汽车将于2022年下半年开始在广州探索Robotaxi业务;12月29日,吉利称与Waymo达成合作,极氪将为Waymo无人驾驶车队提供专属车辆并在美国投入商业化运营。

上述业内人士表示,车企参与Robotaxi肯定有短期利益的驱动——卖车。因为车企不会直接做出行服务的生意,要做也是通过成立出行运营公司“间接”来做,比如吉利投资曹操出行,一汽、东风、长安三家车企共同投资的T3出行等。

在一些特殊的Robotaxi项目中,购车成本甚至会由政府买单,比如东风的自动驾驶领航项目。2020年10月,东风在武汉开发区(汉南区)和武汉市核心区域建立自动驾驶车队,总投资6亿元。

因此,购车成本要么自动驾驶公司买单,要么出行运营公司买单。

对于出行运营公司来说,本身做的就是资金很紧的生意,赚的是辛苦钱,因此也没有动力买单。以最大的出行运营公司滴滴为例,最新Q3财报数据显示,滴滴实现净亏损303.75亿元(47.1亿美元),毛利率只有4.43%。

因此,上述业内人士认为只有到将来有一天Robotaxi盈利的时候,出行运营商才会掏钱买车,买一台赚一台的钱,变成一个类似租车的生意,现在肯定是买一台亏一台。

而直到那天到来之前,自动驾驶公司自建车队是唯一的选择。

这就回到了故事的原点。自建车队的成本有多高?滴滴自动驾驶公司COO孟醒曾介绍,滴滴的自动驾驶车辆安装了近20个传感器,其中包括1个64线激光雷达、2个16线激光雷达、7个摄像头以及毫米波雷达和超声波雷达,一辆车的造价在100万元以上。

这样一来,自动驾驶公司依然没有摆脱Robotaxi高昂的成本,铁三角模式的“远水”,暂时没有解决短期的商业化“近渴”。

3. 商业化破局:开源与节流

Robotaxi何时才能大规模落地?这个时间点会在2024年~2025年左右。

在此之前,做Robotaxi的自动驾驶企业要想顺利熬到决胜时刻,无非做好开源与节流两件事。

第一个开源就是在资本市场尽可能地融资,囤积粮草。2021年,做Robotaxi的自动驾驶公司依然是资本市场追捧的对象。

其中,Momenta一年融资两轮,投资机构汇集了丰田、上汽、通用、戴姆勒几大车企以及Tier1巨头博世;文远知行一年融资三轮,投资机构包含宇通和广汽两大车企;阿里和腾讯则分别投资了元戎启行和Momenta。

第二个开源就是拓展更多的商业化场景。

在此前的文章中,,在Robotaxi之外还有Robobus、Robotruck、低速无人车等。

文远知行创始人兼CEO韩旭曾公开表示:“未来谁掌握真正的自动驾驶平台化技术,谁就会是王者。拥有这种强大技术能力的自动驾驶公司,将可以实施降维打击。”在他看来,今天做低速无人车、做园区等场景的公司,很有可能在未来3~5年内被一个强大的、占据战略市场的L4级自动驾驶公司降维打击。

很多Robotaxi自动驾驶公司都在多条腿走路:

文远知行围绕城市场景,先后推出了载人的文远小巴Robobus和载货的自动驾驶轻客Robovan;元戎启行从城市道路中的同城货运,推出了自动驾驶轻卡(Robotruck);小马智行则是将目光放在干线物流场景,研发自动驾驶重卡(Robotruck);百度则是推出了无人小巴“阿波龙”,并亲自下场造车。

值得一提的是,Robotaxi的玩家也在逐渐增多,一些原本做“低维”场景的自动驾驶公司奉行“农村包围城市”的战略,在低维场景扎稳脚跟之后开始进攻Robotaxi的战略高地。

智行者通过自动驾驶大脑,先后落地了无人环卫、特种车与Robotaxi,去年12月由智行者改制生产的首批Robotaxi正式交付给T3出行;驭势科技将乘用车自动驾驶作为其四大业务线之一;轻舟智航通过Robotaxi技术切入城市的中低速场景,推出无人小巴。

自动驾驶格局呈现一种“诸雄割据”的大乱斗状态。

除了开源之外,节流也是推动商业化的重要一环。这里的节流是指降低自动驾驶解决方案的成本。

2021年6月,百度Apollo发布第五代无人共享车——Apollo Moon,发布会上首次向外界公布了无人车一直以来避讳的成本:包含车辆成本在内48万元,仅为行业L4级自动驾驶车型平均成本的三分之一,将每公里成本削减近60%。

百度之后,元戎启行也公开了自己的自动驾驶解决方案的成本。2021年12月,元戎启行正式发布面向前装L4级的自动驾驶解决方案DeepRoute-Driver 2.0。据悉,该L4级自动驾驶解决方案的成本低于1万美元,但不包括车辆成本。

总成本的下降源自于硬件成本的下降。按照中金公司的预测,2023年激光雷达单价有望下降至500美元/颗左右,远期L3成熟、L4/L5导入千万台量产时单台激光雷达成本将降至100美元以内。预测中提到,参考计算机发展过程中著名的“摩尔定律”:计算机的性能每隔 18 个月翻一倍,即每过一年半时间,价格降为二分之一,在自动驾驶上同理。

以元戎启行为例,在车身上抛弃了机械式激光雷达,改用MEMS固态激光雷达、8个摄像头,以及更低成本的计算平台。

低成本会带来性能的降低吗?元戎启行副总裁刘轩告诉「甲子光年」:“可能在大部分人看来,固态激光雷达的成像效果不如传统机械式的激光雷达,部分企业采用这种设备后,算法性能会大幅度下降,甚至完全不能跑。然而,元戎启行在算法层面做了很多优化,在保持安全性和低功耗、低成本的情况下,实现同等算法水平,甚至超越以前。”

除了自动驾驶公司的自我探索之外,政策上也有好消息。决定Robotaxi商业化的核心要素——安全员,取得了一些新进展。

2022年新年初始,有报道称上海将制定智能网联汽车终端产业发展行动计划,推动政策、标准、品牌等协同发展,支持浦东无安全员驾驶立法,用好国际汽车城、上检、智能汽车创新平台等行业组织和第三方机构。

一旦能够去掉安全员,司机成本消失,对“铁三角”的合作模式可能会有本质的推动。Robotaxi正处于黎明的前夜,商业化前有狼后有虎,而市场亟需信心捱过难熬的冬天。

END.

原标题:《Robotaxi的自动驾驶“铁三角”:远水能否解近渴? | 甲子光年》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司