- +1

两亿元小白鼠的实验室难题

原创 李康平 远川商业评论

2020年4月3日,浙大医学院的全体员工举行了一场特殊的清明纪念:他们齐聚于实验动物纪念碑前,为逝去的实验动物献上了鲜花并默哀。

浙大医学院的全体员工为实验动物默哀,图片来源:浙江大学实验动物中心

很多医学的进步,都离不开实验动物的帮助,它们甚至有可能付出生命的代价。

随着医学对实验动物的需求水涨船高,有需求的地方也就有了专门养这类动物盈利的公司。新冠疫苗集中研发期间,甚至出现“战略猴子储备”竞赛的话题。

2021年众多CXO药企成为热门标的的另一面,是两个一度被忽视的“卖铲人”因为IPO也走进了人们的视野。

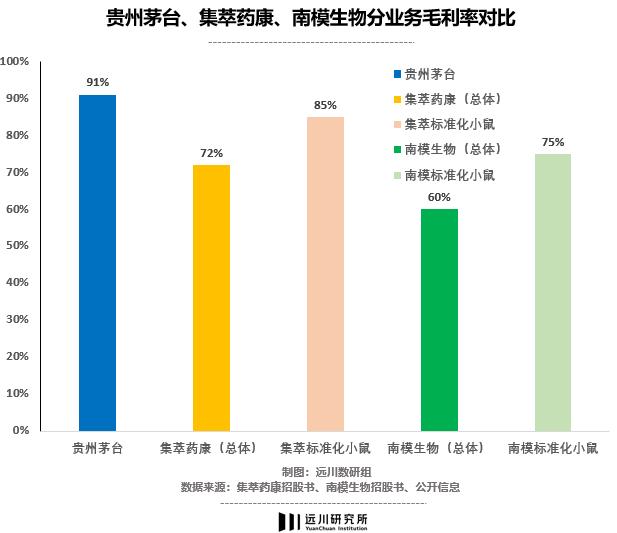

两家专业养殖实验用小白鼠的公司,集萃药康和南模生物都登陆了科创板。作为国内实验动物白鼠养殖市场的老大老二,两家企业主营业务毛利率均在60%以上,净利润率维持在20%左右,仅从这个指标来看,可以说简直躺着赚钱。

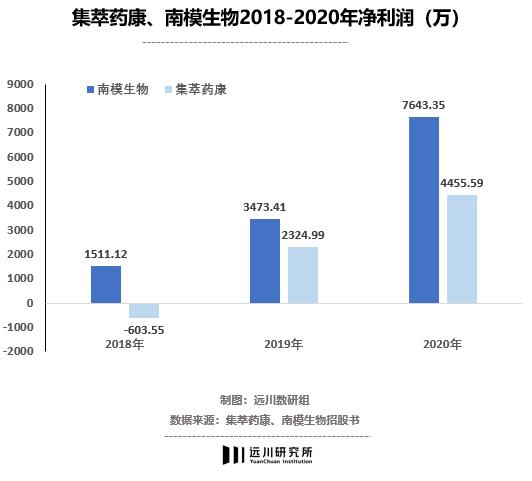

但相关净值就有些难堪。作为实验白鼠养殖行业的领军企业,2020年度集萃药康营业收入为2.6亿,净利润仅为7643.35万元,而南模生物1.96亿的营收下,只有不到5000万的净利润。

这是公司的问题?还是行业的命门?作为CXO行业的上游能不能有独立行情?这些是本文试图探讨的问题。

2007年国庆前,浙江大学动物实验室迎来了一批客人:从美国进口而来的15只实验小白鼠,它们的身价达到了10万元。

实验动物主要用于科学研究,比如试药等,可以直接从大自然中抓,也可以人工培养。高级的实验动物,还需要满足几点特殊的要求,比如需要知道它们的父母的情况,确保遗传背景明确;身上的微生物或者寄生虫也有严格的控制要求。

最“特殊”的地方在于,实验动物最好存在特定的基因缺陷,因为这样更有实验的价值。比如都是老鼠,却是越病越有钱:一只有关节炎的老鼠要200美元,两对患有癫痫的老鼠要2000美元[1]。

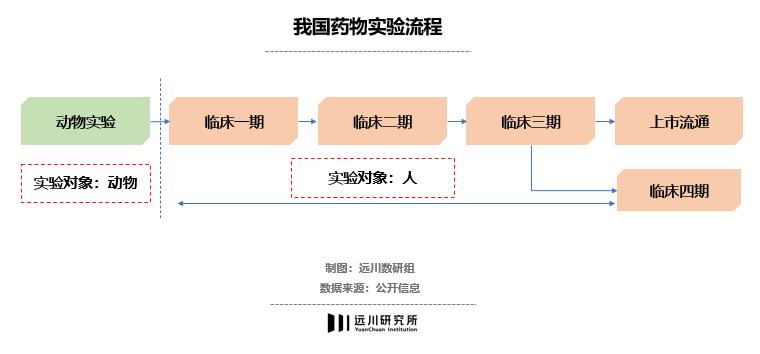

我国药物研发试验阶段大体来说分为两部分,先用实验动物“试药”,再到一二三期临床人体实验。

而在所有实验动物中,鼠类实验动物应用最为广泛。

一方面是小鼠遗传较为稳定且与人类相似,实验用动物的一个最基本要求是基因稳定,但在传宗接代的过程中小鼠的基因突变情况较少,基本不会出现什么两只白皮鼠生出只黑耗子的事,而且小鼠70%的基因与人类相似,且已经实现完整的基因测序[4]。

另一方面,好养。小鼠短时间内即可繁殖出二代或者三代,而且一窝十几个,相比之下实验猴不仅长得慢,而且一只猴子只能生一个,繁殖周期太慢了。而且吃少拉得少体型小,一平米的地方就能养上一打,只要提供一排盒子一排水就够了。

药企实验室小白鼠

如前文所说,小鼠内部也是有高低贵贱之分。便宜的拼多多小鼠不到十元一只。买这种小鼠基本是以车为单位计量,一次就买几车,走的是薄利多销的路子。

而“纯手工打造”,经过特殊基因修饰的小鼠从几百到数千元都有,这些身价倍增的小鼠往往根据特定需求进行过改造,比如天生老年痴呆,或者天然就有“三高”。

这种特殊基因的改造能力构成了实验动物专卖公司的核心技术壁垒,比如南模生物已累计研发构建了超过10000种基因修饰动物模型,这类公司的想象空间往往来自这个模型数量,也就是能够给创新药的研发稳定提供合适的实验动物。

但两家公司的日子过得并不光鲜。

位于南京的集萃药康已于2021年12月24日过会。四天后,发行给到200倍PE、位于上海的南模生物开始交易,上市首日即破发,跌幅超18%。

粗略浏览一下,两家公司招股书披露的财务指标似乎都很“完美”:飞速增长的营收和超高的毛利率。

这两家公司的主营业务都是卖两种小鼠,标准化量产的和定制的,区别就在于是否需要根据客户特殊需求来修改基因。

集萃药康标准化小鼠业务毛利率达到85.01%,都快赶上茅台了。集萃药康非常善于标准化小鼠养殖并形成了小鼠全部基因型品系库。南模生物的标准化小鼠毛利率稍逊一筹,但也有75%左右,全部主营业务也都有着超过60%的毛利水平。

两家公司整体主营业务收入增速也很让人为之侧目,增速连年接近30%。两家公司的净利润增速更为夸张,集萃药康2020年的增速直接突破100%,而南模生物增速也到达了91.64%。

但与完美的百分数相比,真正的利润绝对值就显得稍微有点骨感。

即使在强势的增速与高毛利率的加持下,集萃药康的2020年净利润也仅有0.76亿元,而南模生物更尴尬,相比于集萃药康,利润接近腰斩到0.45亿元。

都说“淘金先富卖铲人”,这CXO“卖鼠人”真就没这个好命,要知道别人用老鼠的恒瑞医药同期净利润63亿,其水平基本相当于63家集萃药康或者126家南模生物。

不赚钱的同时还面临着“内卷”的威胁。招股书显示公司在研发投入方面下了重注,南模生物研发投入占主营业务收入的17.53%,集萃药康则占15.72%,在医药行业属于较高的水平。

但两家公司也是没办法,药企不断研发创新药的同时就会产生“创新”的小鼠基因需求,谁有更多的小鼠基因模型、谁能更快更稳定地培育小鼠,谁就能抢占更多的市场份额。两家公司都以消灭对手为目标持续不断进行研发,造成了一定程度的行业内卷。

标准化小白鼠的问题在于,它作为一种消耗品,几乎不存在“用户粘性”。需求是随着时间改变的,就像现在几乎不需要实验乙肝疫苗一样,与之匹配的“乙肝小鼠”也就没有了用武之地。这颇有一点“兔死狗烹”的感觉。

这个行业规模本身也不大。这一点在集萃药康招股书中弗若斯特沙利文的数据也有所显示。根据报告,2019年国内小鼠市场规模也不过23.8亿元,但这还不及北京人一年喝掉的茅台价值高。

总结来说,这两家公司其实都处于一个尴尬的循环:接到新品种需求-公司按需定制研发小鼠-量产交货-新药研发成功-小鼠打入冷宫-接到新品种需求。

在这个过程中研发投入几乎可以被视为一次性消耗,量产交货的数量级还不够大,能赚的钱就那么多。

这是公司业务模型的问题吗?或许未必,招股书的一些细节可以让我们可以看到实验动物行业的一些命门。

首先,实验动物行业的门槛不是很高。集萃药康与南模生物在招股书中都提出了自身具备的技术与人为制造的小鼠并不受法律保护。这意味着其他公司可以剽窃它们的技术或者私自繁殖其制造的小鼠。

而下游重点客户的高校研究所也正是这么做的。由于小白鼠本身繁育能力就比较强,企业和高校买一对小白鼠,相当于是买回了“亚当”和“夏娃”。送入高校实验室伊甸园般的环境中,无需蛇的教唆,即可实现“子子孙孙无穷尽也”,这也一定程度上降低了复购的意愿。

其次,集萃药康与南模生物都使用在使用以CRISPR/Cas9为代表的基因编辑技术,但这种关键底层技术并没有专利保护,所以集萃药康直接拿来就用,并在成立时间晚于南模生物的情况下反而仅一年营收净利均超过南模生物,技术没有形成护城河,行业先发优势较弱。

换句话说,当初是如何获益的,现在就面临其他公司还施彼身。

而作为下游另一部分客户的大型医药公司更倾向于并购相关实验动物生产公司来整合产业链。降低定制开发特定小鼠的成本同时,也能最大程度上保证自己在研发的任何阶段都有充足的实验耗子可供使用,还省去了大量沟通成本。

举例来说,2021年6月,康龙化成并购了肇庆创药生物科技有限公司,该公司主要生产实验动物食蟹猴,而同期的舒泰神选择参股湖南嘉泰实实验动物有限公司[5]。

卖鼠人如果想要阻止医药公司通过并购替换自己的行为,就需要进一步投入更多的研发经费,获取更多的生物模型来保持行业研发速度领先的优势以形成技术壁垒,来维系自己的市场份额。

最后则是这个行业最大伦理争议:人为制造“出生即老年痴呆的小白鼠”似乎像是在人为制造残疾,这个行业做的事非常残忍,对此不论是医学界本身还是外部其他组织对此行业都颇有微辞。

不夸张地说,这成为了实验动物的“原罪”。

医学界制定了实验动物3R原则,即Reduction(减少)、RepIacement(替代)、Refinement(优化)[5]。医学伦理制约了实验动物行业的发展:宏观上不鼓励实验动物大规模应用。

除了医学界,外部一些组织也加入了声讨的阵营。

美国著名的素食汉堡品ImpossibleFoods推出了一款人造肉汉堡,为了获得FDA批准,该组织宣称,他们使用了188只小鼠进行生物试验。试验结果证明,汉堡的关键成分和普通食品添加剂一样正常无害。

此举激怒了动物保护组织(PETA),该组织在谴责ImpossibleFoods“无视PETA科学家无须通过伤害及杀害动物对汉堡进行测试的建议”的同时,还抛出了一个耸人听闻的说法:该汉堡会增加致癌风险[7]。

虽然PETA的关于致癌的指控言过其实,但伦理问题确实是实验动物绕不开的最大争议。

人类所取得的很多进步,都与实验动物息息相关。比如摩尔根通过白眼果蝇发现了基因与染色体的关系,又比如微生物学家巴斯德用绵羊和炭疽证明细菌是有害的之后,发展了巴氏杀菌法。

每年的4月24日是世界实验动物日。各地的动物保护者会通过活动,倡导科学人道地开展实验,并遵守3R原则。

虽然目前无法离开实验动物,但还是可以通过很多方式进行改善,比如减少使用的频率,以及改良相关的技术,并且始终保持敬畏和同情。

正如德国哲学家阿尔贝特·施韦泽在1952年获得诺贝尔和平奖时说的那样:“伦理是在人的同情心中扎根的,只有当同情心不仅拥抱人类,而且也同时拥抱动物的时候,它才真正充分。”

[1] 博士创业卖小白鼠,多个明星资本入局,蓝媒汇财经

[2] 新冠疫苗研发大战中“一猴难求”,中国新闻周刊

[3] 医药临床一期二期三期的区别,财经志

[4] 为什么实验室用小白鼠做科研?环球网

[5] 康龙化成:收购一间中国实验动物公司控股权,证券时报

[6] 动物实验的“3R原则”,中国实验动物信息网

[7] 汉堡店为“人造肉”做动物试验遭指控致癌,前瞻头条

[8] 集萃药康招股说明书

原标题:《两亿元小白鼠的实验室难题》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司