- +1

不确定时代如何做投资决策?达利欧教你在大周期中找答案

瑞·达利欧如何从白手起家到对冲基金“教父”,最终成为全球投资界的传奇人物?为什么他经历了大起大落还能东山再起?他如何逆势避开2008年金融危机等大大小小各式危机,为投资者创造了巨额收益的呢?

达利欧在新书《原则:应对变化中的世界秩序》中分享了他对国际政治、经济、历史等方面的见解,以及投资、管理等方面的方法论。他关于原则、周期等方面的见解,被深入应用于桥水的实际投资工作中,经过了市场的严苛检验,具有极高的现实意义和借鉴意义。

理解当前事件,要从大周期找答案

达利欧提出,如果过于关注当前事件,或者只看平均数据而不是个别案例,我们就会忽视这些周期。几乎所有人都在谈论当前事件,没有人谈论这些大周期,而大周期是当前事件的最大驱动力。我们从整体或平均数字中看不到个别案例的变化情况,而后者的变化幅度要大得多。

例如,如果只看股市的平均水平(如标普500指数),而不看个别公司,我们就会忽视一个重要的事实:构成平均指数的几乎所有公司都有初创、壮大和衰亡的阶段。

如果你投资一家公司,除非分散投资并且调整押注(就像构建标普指数那样),否则就会在经历大涨之后,经历大跌,直到消亡。但如果你能比大多数人更早地分辨出上涨和下跌时期,就可以妥善地改变市场头寸。

达利欧的生活和事业原则是,设法理解世界的运行原理,制定妥善的应对原则,以此为基础进行下注。其新书《原则:应对变化中的世界秩序》分享的研究正是出于这一目的。

在进行这些研究时,达利欧会思考如何将其应用于投资中。为了做好投资,他需要知晓他的方法能否取得长期效益。如果他不能自信地解释历史背景,或至少做出应对未知情况的策略,那么他就会认为自己的疏忽是极其危险的。

几年前,达利欧注意到一些重大势态发展,在他的有生之年里,这些事件从未发生过,但在历史上曾多次出现。

达利欧意识到,除非研究类似的历史时期,否则无法真正理解当前的势态,也无法应对即将发生的情况。于是,他开始研究各国及其储备货币和市场的兴衰。换言之,要想理解当前的势态发展,应对未来几年可能发生的情况,他认为,需要研究类似历史案例背后的机制,例如研究1930—1945年期间荷兰、英国、中国的兴衰等。

达利欧认为,只有充分了解这些周期,才能从战术上调整或分散投资组合的风险,避免受到不利影响,并且/或者从中获利。要想做到这一点,就需要了解这些大周期,最好搞清国家在周期中所处的位置。

重视长期债务周期

通过研究过去500年以来的历史,达利欧发现,在财富和权力大起大落的大周期中,最重要的驱动因素是长期债务和资本市场周期。从投资者的角度来看,可以将其称为“投资大周期”。

几千年来,世界上一直存在三种类型的货币体系。

第一类:硬通货(如金属硬币)。

第二类:纸币(硬通货债权)。

第三类:法定货币。

硬通货是最具约束性的货币体系。除非作为货币的金属或其他具有内在价值的大宗商品的供给增加,否则货币无法创造。在第二类货币体系中,货币和信贷更容易创造,因而硬通货债权与实际持有的硬通货的比率会上升,最终导致银行发生“挤兑”。结果是违约,银行关门,储户失去他们的硬资产和/或货币债权贬值,这意味着储户拿回来的钱少了。在第三类货币体系中,政府可以自由创造货币和信贷,只要人们对货币还有信心,这种体系就一直运营;一旦人们对货币失去信心,这种体系就会失灵。

这一债务大周期通常持续50~100年,以债务重组和货币体系本身重组而结束。重组过程中的突发阶段(即债务和货币危机时期)通常很短,只持续几个月到三年,时间的长短取决于政府的行动速度。然而,这些重组带来的连锁效应可能是持久的。例如,一种货币失去储备货币地位时,其影响是深远的。

四个驱动市场的决定性因素

在大约50年的宏观经济投资生涯中,达利欧发现了许多永恒并且普适的真理,这些真理塑造了达利欧的投资原则。下面我们探讨其中一个重要原则:

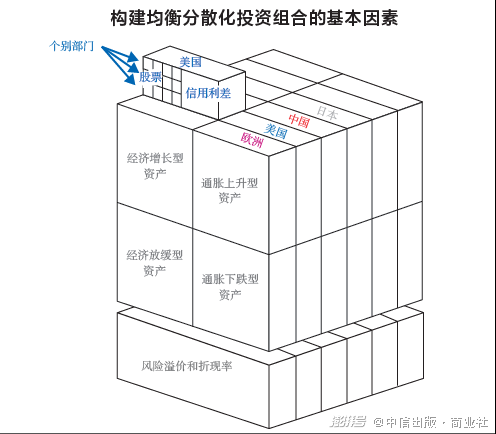

所有市场都是由以下4个决定因素驱动的:经济增长、通胀、风险溢价和折现率。

这是因为所有的投资都是以当前的一次性支付换取未来的支付。这些未来的现金支付取决于经济增长、通胀、风险溢价(即投资者相对于持有现金所愿承担的风险)和决定投资的当前价值(所谓的“现值”)的折现率。这4个决定因素的变化驱动投资回报的变化。

政府通过财政和货币政策影响这些因素。因此,政府目标与当前形势的相互作用成为周期的驱动因素。例如,如果经济增速过慢和通胀过低,央行就会创造更多的货币和信贷,由此产生购买力,拉动经济增长,通胀也会在一段时间后出现上升。如果央行限制货币和信贷供应,相反的情况就会发生:经济和通胀双双放缓。

为了影响市场回报和经济形势,中央政府与央行的职责有所不同。

中央政府可以征税和支出,其决定政府资金的来源和去向,但不能创造货币和信贷。央行可以创造货币和信贷,但不能决定货币和信贷是否流入实体经济。中央政府和央行的这些行动影响商品、服务和投资资产的买卖,推动它们的价格上涨或下跌。

在达利欧看来,每项投资都以自身的方式反映了这些驱动因素,从未来现金流的角度来看,这是合乎逻辑的。每一项投资资产都是一个投资组合的组成部分,而投资者面临的挑战是,如何根据这些驱动因素妥善地构建投资组合。

例如,当经济增速高于预期时,在其他条件不变的情况下,股票价格将会上涨;而当经济增速和通胀率高于预期时,债券价格将会下跌。

达利欧的目标是,将这些基本因素纳入投资组合的战略决策中,基于当前和未来的世界形势,构建具有良好分散性和战术倾斜的投资组合。

这些基本因素适用于国家、环境偏好、单个行业和公司等不同层面。下图显示将这一概念用于均衡配置投资组合的情况。通过这个视角,我们可以考察当前形势的历史、市场的历史以及投资组合的表现。

达利欧指出,他的方法与大多数投资者不同,这主要有两个原因。首先,大多数投资者不会探究历史上的类似时期,他们认为历史和以往投资回报与自己基本上无关。其次,他们不会通过刚才描述的视角来思考投资回报。达利欧认为这些视野给他和桥水公司带来了竞争优势。

内容选编自:瑞·达利欧《原则:应对变化中的世界秩序》

《原则:应对变化中的世界秩序》

(瑞·达利欧,中信出版集团2022年1月)

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司