- +1

银华基金李晓星重仓股“大换血”:加仓白酒医药,减仓新能源

加仓白酒、医药,减仓新能源,前十大重仓股“大换血”,这是银华基金明星基金经理李晓星在2021年四季报中透露的讯息。

1月21日,李晓星管理的基金披露2021年四季报,整体来看,截至2021年12月31日,李晓星管理的基金总规模进一步提升至546.38亿元。

其中,由李晓星独资管理的银华心佳两年持有基金在2021年末的规模最大,达133.34亿元。其次是银华心怡灵活配置基金,规模为120.12亿元。银华心享一年持有基金的规模也超过百亿,达115.65亿元。

高端白酒股再受青睐

在股票仓位方面,银华心佳两年持有基金在2021年四季度有所减仓,最新仓位是92.71%,较三季度末下降0.59个百分点;银华心怡灵活配置基金和银华心享一年持有基金则各自加仓至94.85%、94.46%。

重仓股方面,上述三只基金的前十大重仓股都出现了许多新面孔。而这些新晋前十大重仓股的个股大多是白酒、医药股,新能源股则遭到减持。

银华心佳两年持有基金2021年四季报显示,截至2021年末,前十大重仓股分别是:分众传媒(002027.SZ)、紫金矿业(601899.SH)、宁德时代(300750.SZ)、山西汾酒(600809.SH)、五粮液(000858.SZ)、药明康德(603259.SH)、智飞生物(300122.SZ)、迈瑞医疗(300760.SZ)、盐湖股份(000792.SZ)、洋河股份(002304.SZ)。

其中,李晓星在2021年四季度加仓了紫金矿业和智飞生物;并且买入山西汾酒、五粮液、迈瑞医疗和洋河股份,令其在四季报新晋成为银华心佳两年持有基金前十大重仓股;宁德时代和药明康德则遭到李晓星抛售。

而跌出基金前十大权重股的则是:海康威视(002415.SZ)、比亚迪股份(01211.HK)、汇川技术(300124.SZ)、泰格医药(300347.SZ)、三峡能源(600905.SH)。

银华心佳两年持有基金2021年四季报前十大重仓股

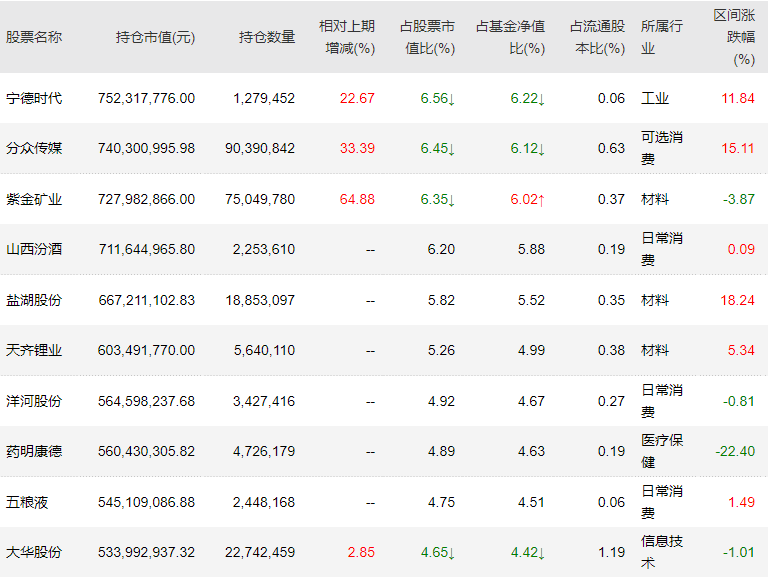

银华心怡灵活配置基金2021年四季报前十大重仓股分别为:宁德时代、分众传媒、紫金矿业、山西汾酒、盐湖股份、天齐锂业(002466.SZ)、洋河股份、药明康德、五粮液、大华股份(002236.SZ)。

与去年三季度末相比,宁德时代、分众传媒、紫金矿业和大华股份获得基金经理增持;山西汾酒、盐湖股份、天齐锂业、洋河股份、药明康德、五粮液新晋前十大重仓股;赣锋锂业A股(002460.SZ)、三峡能源、汇川技术、通威股份(600438.SH)、隆基股份、科达利(002850.SZ)则退出其前十大重仓股。

银华心怡灵活配置基金2021年四季报前十大重仓股

银华心享一年持有基金2021年四季报前十大重仓股分别为:分众传媒、宁德时代、药明康德、紫金矿业、贵州茅台、伊利股份、五粮液、智飞生物、山西汾酒、赣锋锂业H股(01772.HK)。

与去年三季度末相比,药明康德、紫金矿业、智飞生物获基金经理增持;贵州茅台、伊利股份、五粮液、山西汾酒新晋前十大重仓股;赣锋锂业A股、海康威视、汇川技术、三峡能源、泰格医药则退出其前十大重仓股。

银华心享一年持有基金2021年四季报前十大重仓股

看好高端白酒和有全国化扩张潜力的次高端消费行业

关于自己的投资策略和运作,李晓星在2021年四季报中用了5000多字来向持有人做了分析。

李晓星认为,从收入端和利润端来看,消费品公司2022年业绩将回归正常经营状态,同时也出现了估值切换的空间。2021年对于消费无疑是外部因素变化很大的一年,全年疫情的反复扰动、以及原材料成本大幅上行等因素,导致业绩逐季放缓,估值持续承压。

李晓星认为,2022年这些负面因素都会弱化,整体消费的投资会比2021年更加乐观。

具体到消费的细分行业上,李晓星称看好高端白酒和有全国化扩张潜力的次高端。

李晓星指出,之所以2021年四季度加仓白酒配置,因为看见积极因素不断积累,改革信号的明显,强化了中长期业绩确定性。

除了白酒之外,李晓星表示,“大众消费品预计在二季度会有更好的表现,我们看好有涨价弹性的调味品,以及受疫情压制较大的餐饮供应链复苏。养殖行业2022年也有机会,需要逐步验证拐点,但这一轮周期的力度会明显弱于上一次,对标的的选择要更注重成长性。新兴消费现在处在消化估值的过程中,会有不同赛道的分化,要自下而上地挖掘个股机会。”

在过去一年对于医药板块的投资上,李晓星坦承“抓住了一些机会,也错失了很多机会”。

“我们坚信医药还会是长牛行业,只是我们需要更辛苦、更勤奋的去挖掘标的,寻找未被认知的机会。2022年,我们会在CRO/CDMO板块中优中选优;继续持有政策环境友好、业绩增长稳健的医疗器械和研发实力强劲、业绩持续兑现的疫苗龙头;逐步买入业绩有望在疫情后恢复的消费医疗;并择机配置低估值、基本面改善明显的其他优质标的。”李晓星这样写道。

展望2022年:碳中和、稳消费,聚焦核心资产

对于2022年,李晓星将其观点总结为“碳中和、稳消费,聚焦核心资产”。

“展望2-3年的维度,我们认为,经济会逐步地上台阶;流动性会逐步地回归正常。”李晓星表示,龙头公司在过去一年的领先优势并没有减小,在很多行业反而是加大的,然后有很多公司的估值反而在行业内变得是相对便宜的。优质公司的表现时间迟早会来临,就像2015年之后,流动性潮水退去的时候,就是优质龙头公司表现的甜蜜时光了。

具体来说,李晓星认为,科技股的投资就是投资变化,投资变化受益的方向,投资壁垒形成的过程。成长股涨幅最大的阶段不是在最终壁垒形成后的稳态格局,而是在壁垒形成的过程中。从整体的科技产业变化来看,正在发生两大变化,即能源结构的变化和地缘政治的变化。能源结构的变化指在未来30-50年当中,能源的主要供应方式从化石能源逐渐转变为非化石能源,使用汽油的交通工具也会逐渐转变为消耗电能的交通工具。

“在以经济建设为中心的大背景下,我们认为顺周期的大多数价值股会有一定绝对收益,超额收益多少需要看经济修复的力度。”李晓星指出,银行股虽然2022年整体收入和盈利增速回到正常水平,但零售银行和经济发达区域的城商行依旧会保持较高增速。另外,该类银行资产质量受经济波动较小,在不良资产大规模出清后,其信用成本会明显下行,由此反哺利润增长;券商股中则看好财富管理赛道。

对于地产行业,李晓星指出其边际的确有改善,但长期景气度确定性下行,在其投资框架中,并不十分接受该类博弈型的行业。此外,保险行业的估值处于历史低位,但其基本面的修复还没有到来,需要保持关注。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司