- +1

经济痕迹︱外部危机冲击后,增长怎样继续?

1994年确认市场机制以来,中国经济经历了两次大的外部危机冲击:一次是1997年亚洲金融危机,一次是2008年全球金融危机。第二次危机至今也近十年了,从数据统计的时间长度而言,初步具备了对危机应对做小结的条件。本文尝试比较两次危机后中国经济运行的状态,以期发现有价值的经济解释。

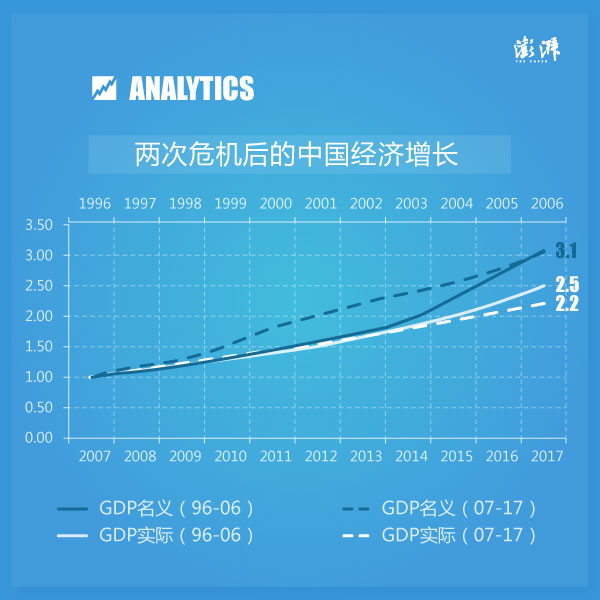

为了方便比较,我对危机后GDP的名义增速和实际增速进行了指数化处理——将1996年和2007年的GDP分别设为基数1,然后对危机后十年的GDP数据进行相应的换算。得出下图:

补充说明两点:(1)理论上,之所以存在GDP名义增速和实际增速的差异,是因为物价的变动;(2)图中2017年的数据为估算值——GDP名义增速11%,实际增速6.8%。

两相比较,有一个数据是相同的——危机十年后,我国的名义GDP都扩张了两倍,其余就都不同了:

亚洲金融危机后,我国名义GDP和实际GDP的增长轨迹基本是重合的,2004年起(亦即危机后第八年)才逐渐分离。当时,经济运行中的价格因素已发生明显变化——2004年我国GDP平减指数为7.7%,CPI增幅为3.9%,PPI增幅为6.1%。换言之,经济已经从危机中恢复,走势上趋向繁荣。

本轮危机就不同了。危机后,我国名义GDP和实际GDP仅重合了两年,2010年起就出现了明显分离。并且,实际GDP的增长轨迹始终低于1997年后的水平。而价格因素除了在2010年和2011年出现小幅跳升之外,并没有明显的的持续上升,PPI甚至还出现了连续五年的负增长。换言之,仅仅依靠表面上的价格因素,已无法解释本轮危机以来名义GDP和实际GDP的增速之差。

那么,究竟是什么造成了危机后我国经济增长轨迹的差异?笔者依照GDP生产法(即构成GDP的产业结构),做了一个大致观察,发现两次危机后,驱动我国经济发展的因素明显不同:

1997年危机后,驱动我国经济增长的主要是第二产业中的工业和第三产业中的房地产、餐饮和交通运输,其中增长最快的是房地产,增速是GDP增速的1.3倍;本轮危机后,我们则主要靠第三产业中的金融业、房地产和第二产业中建筑业,其中增长最快的是金融业,增速是GDP增速的1.5倍。

假如有关经济数据的质量可以保证,那么我们通过上述比较,可以得出一个基本判断:我国近十年的经济增长,是建立在大量金融活动之上的。而如果金融活动的增加,不能通过资金配置效率和财富效应,最终渗透到分配领域和生产消费领域的话,那么这个增长就只能是“名义”的,而非“实际”的。这也是近十年来,我国GDP的名义增长和实际增长持续差异的根源所在。

事实上,我们也看到了,2008年以来,作为总量工具的货币政策被大范围使用——如果还不是滥用的话,以致有关各方进退维谷——一方面对“金融空转”、“脱实向虚”的忧虑渐深,另一方面又不能一下子放弃对GDP名义增长的追求。

危机之后,增长该如何继续?这是一个问题。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司