- +1

微软收购Nuance,一个新拐点

新眸大公司研究组作品

作者|叶静

编辑|桑明强

草蛇灰线,是微软这些年的布局特征。

就在前不久,微软宣布以197亿美元现金收购全球最大语音技术公司Nuance,这笔微软史上仅次于收购LinkedInd的第二大收购,一方面在于云平台ACI的介入会为微软在医疗保健+智能语音领域注入新活力,另一方面,AIoT时代语音交互的战略价值提升,显示全球科技巨头对这一战略高地的抢占白热化。

TrendForce预测,2023年全球医疗保健语音市场规模将达到7亿美元,年复合成长率高达24.55%,不难看出,微软溢价收购Nuance核心原因,是看重了医疗保健与企业服务的风口。

事实上,不止微软,以亚马逊、谷歌、苹果为代表的互联网巨头近年来也沉浸于靠“买买买”扩展业务边际。微软对其他领域玩家收购的热衷,杰福瑞分析师BrentThill比喻成“喂养野兽”,现在这头巨兽的胃口似乎越来越大,意图构建自己的微软宇宙,微软此举是否会引发对人工智能细分赛道的价值重估?基于这个话题,这篇文章我们将主要讨论:

被收购的Nuance究竟一家什么样企业?

尝试研究微软的未来路线图。

一场即将到来的变局

Nuance的发展历程可以说是跌宕起伏。

它成立于1992年,是北美语音人工智能和医疗临床智能领域老牌玩家,主要深耕语音识别领域,开发医疗保健、汽车、金融服务等领域的“对话人工智能”应用,为客户提供的产品与服务包括电子病历、医疗解决方案和安全生物识别解决方案等。

AI语音商业化头号玩家这个称号,Nuance用了20年。

2005年,Nuance在纳斯达克上市;2012年,总营收从389百万美元增长至1652百万美元,年复合增长率达27.26%,股价也从7.34美元涨到29.39美元。值得一提的是,2011年,Nuance成了苹果智能助手Siri的语音识别技术提供商,同时,还为三星、各大航空公司及政府机构提供语音技术支持,一度炙手可热。

但好景不长,2013年后,Nuance在B端的市场扩张困难,技术性叫好但不卖座,发展陷入瓶颈。

从外部因素来看,主要有两方面原因:

1、Nuance的崛起带动了全球智能语音市场的蓬勃,AI语音成为新的交互方式和入口,微软、谷歌、Amazon、苹果等巨头展开战略调整,随即也加入了语音技术赛道,但作为强技术性的通病,随着AI深度学习框架的开源、技术门槛下降,逐渐瓦解了Nuance的技术壁垒和客户壁垒,直接导致Nuance的市场份额被蚕食一半;2、巨头对Nuance的技术人才不断挖角,Nuance内部人才流失严重,已是强弩之末。

2018年开始,遭遇重创的Nuance虽能够继续加大研发投入,但也被迫弃卒保帅:业务剥离、退出移动运营商市场、精简化业务后专注于医疗和企业服务解决方案。与此同时,Nuance也开始寻求被收购来扩展业务,但由于体量过大、企业间业务整合不协同等原因,谈判屡次失败。

直到2020年秋季,传出了财大气粗的微软拟以160亿美元收购没落巨头Nuance的消息。

事实上,微软和Nuance的联系应该要追溯到更早,2019年Nuance就和微软就在AI医疗保健领域建立了合作伙伴关系,开发就诊时自行文档记录医患对话的临床智能(ACI)技术,并将Nuance的医疗平台与微软的Azure、Azure人工智能服务等技术相结合。另外,Nuance大部分的内部基础设施和托管产品迁移到了Azure。

众所周知,微软一直试图进军医疗保健+AI领域。

2016年,微软宣布将AI用于医疗健康计划Hanover,帮助寻找最有效的药物和治疗方案;之后又与俄勒冈卫生科技大学癌症研究所在药物研发、个性化治疗领域合作。近年来,在智能语音方面,微软掌握了必应搜索引擎和Team通信应用等语音工具,接连发布了多款AI翻译和语音产品,并在微软云服务中搭载AI技术。

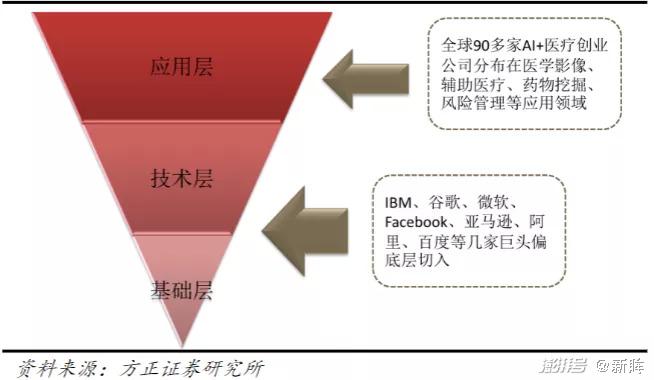

作为处在倒三角模式下人工智能+医疗产业链偏底层的互联网巨头,微软能够依靠强算力优势构建生态圈,基本上完成“AI+”产业链底层和技术层的布局,此时亟需发力基于场景和细分赛道数据提供的具体应用开发的应用层(包括应用平台层和解决方案层)。收购Nuance,理所当然成了落子医疗领域应用的关键一步。

图:全球人工智能+医疗产业结构呈倒金字塔(来源:方正证券研究所)

微软的破与立

微软成立于1975年。

在三个IT时代历经了三代CEO,业务重心各不相同,在不同的时代里,微软也试图转化新的角色。

PC时代,公司凭借Windows系统及Office软件为核心业务在2000年前后成为全球市值最高的企业,市值高达6000亿美元;移动互联网时代,微软将发展的重心仍放在设备和企业级服务领域,错过了互联网和移动端互联网,安卓与IOS移动端系统的相继问世,智能移动设备成为宠儿,使计算机领域的玩家代表微软市值在2009年前后缩水至1500亿美元。“如果有一件事情我能说后悔,21世纪初期,当时我们还全力聚焦Windows升级,没有在被称为‘手机’的那个设备上投入人才。”第二任微软掌门人鲍尔默曾表示。

2014年,微软迎来新的转机:横向拓宽业务边界,打造一站式云办公服务;纵向发展人工智能,提高服务价值。在以Azure云业务为核心的Cloud+AI时代,微软开始了新一轮的成长周期。

所以我们能看到,微软在第三阶段发力人工智能和云业务,举个简单的例子,在2017年,微软将人工智能正式加入到公司的战略发展愿景之中,并明确表示:“我们的战略愿景是通过为智能云世界和由AI支撑的前沿领域提供平台和生产了服务来实现发展”。

截至2021年12月底,微软市值超过2.52万亿美元,颇有些王者归来的意味。在此之前,战略调整、先后剥离陷入亏损的手机和手机操作系统业务,微软形成以office业务、云服务和人工智能业务、Windows业务为主体的3大业务部门,将旗下的Windows、Azure等产品进行有效组合,为在全球大量头部企业级客户提供定制化服务,在云端重点领域进行率先突破。

除此之外,微软越来越重视购买新业务和扩大现有业务上的投资。

自2016年以260亿美元收购LinkedIn后,微软似乎迷恋上了这种“买买买“模式:Skype、ZMax、GitHub、Metanautix、Jclarity、PromotelQ等。根据Dealogic提供的数据,微软在过去进行了超过100起收购,涉及领域不限于语音通信、游戏商、社交平台、医疗、教育。即使经历了几次失败的收购案例,但微软兴致不减,对TicTok美国业务及Discord也已垂涎已久,微软在自己赖以起家的计算机操作系统领域上,逐渐偏航。

纳德拉上任以来,微软股价上涨了600%以上,拥有大量现金储备并且市场地位稳定,已经能很好地适应各类并购。《经济学人》曾表示:微软已经成为一个巨大的计算云,可以消化任何数据,提供任何服务。因此,一次收购可以在更多的方面增加业务。

争相并购,寻求变局

Nuance并非个例,甚至可以说是整个AI行业发展的缩影。

这背后的逻辑很简单,技术优势会随着深度学习框架的不断开源倒逼门槛下降,互联网巨头凭借资金招兵买马强势入局,并通过云服务等方式扩散赋能和商业化,进而构建自己的庞大生态圈,这对于以AI行业为代表的技术性企业来说,不得不面临市场挤压、营收增长缓慢、建造数据应用护城河艰难等困境。所以在这种情况下,“打不过就加入”,也不失为继续活下去的方法。

比如IBM以340亿美元的价格收购开源软件行业RedHat,前者将成为全球的头号混合云提供商,为公司补强了能力,后者也结束了自己在股市里风雨飘摇;2019年Salesforce以157亿美元收购数据分析和可视化平台Tableau,快速提升Salesforce的数据分析能力,次年又收购办公软件Slack;Zoom也曾报价147亿美元收购云合同中心软件制造商Five9。

我们可以看到,以谷歌、苹果、亚马逊、微软和Meta为主导的互联网巨头近年来迎来收购热潮,据GlobalData数据显示,2016年至2020年间他们所收购的AI公司总量超过了60家。科技巨头们希望通过收购有技术创新优势的企业,抢占人才资源和市场,增强自身业务从而弥补生态圈的缺陷;也有人认为,大规模收购是为了消除未来的潜在竞争对手。但微软的并购操作和他们有些不同。

但区别是,无论是IBM还是Salesforce,他们的收购项目和自身所处赛道密切相关,反观微软,收购领域涉及各行各类,对于科技浓度高的公司更是来者不拒。《经济学人》称:甚至在这一轮最新的骚动(指收购Nuance)之前,微软就已经有了觊觎科技公司的名声,这些公司对其销售office软件的核心业务来说格格不入,就像TikTok的舞蹈视频对Word和Excel一样。

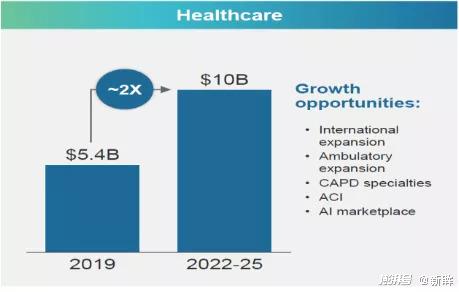

图:Nuance所在医疗市场保持高增速(来源:中信建投)

但真的是这样吗?新眸持相反意见。

一方面,就以Nuance来说,虽然微软也一直将语音技术作为主要的研究领域,但在产品和技术创新上总是落在谷歌、亚马逊和苹果后面,对于语音技术鼻祖的Nuance,微软可以借助它的数据壁垒和专利在竞争中位列优势,这可以说是微软收购Nuance的主要原因。

另一方面,医疗语音对于微软云平台Azure模块而言仍是一块有待补充的空白。目前AI商业化领域并没有出现明显的市场垄断,而微软收购Nuance,推出医疗界专用的云服务,在AI企业应用和服务能够促使微软Azure迎来高速增长期,未来各个垂直领域的划分会更加分明。

时至今日,微软等互联网巨头举贤若渴的AI收购策略也将信号传递给了国内互联网玩家:试图将技术纳入现有产品或服务体系之中,拉动创新产品的开发和业务扩张,同时达到遏制竞争对手的目的。Nuance和微软的类似故事也经常在国内发生,以百度、阿里等为代表的头部企业在对人工智能并购交易格局中也处于主导地位,将来也是互联网长期较量的战场。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司