- +1

猪肉下跌,鸡周期下行,养鸡龙头何去何从?

作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的炒肝

今天咱们来聊聊养鸡。

可别小看这个不起眼的行业。一周前,80后美女总裁傅芬芳,靠养鸡荣获了2021年中国十大经济人物新锐奖。她掌控的圣农发展(002299),靠养鸡解决我国白羽鸡种源被国外卡脖子的问题。

想不到吧,国外垄断的,除了资源和技术,竟然还有我们常吃的鸡。

不过,圣农虽然鸡养的不错,但似乎不怎么赚钱。2021年中报,国内另一个养殖大户温氏股份(300498),养鸡毛利率可达14%,而圣农只有6.2%。被温氏甩开一大截。

然而有意思的是,再往前看一年,圣农鸡肉销售的毛利率竟然高达17.9%。相反温氏股份,却只有0.4%,勉强维持盈亏平衡。

那么问题来了,前后年之间,养鸡业绩会为什么会有这么大的波动?而且为什么上一年还是圣农养得好,下一年就变成了温氏赚得多?拉长时间段来看,这种现象还并非偶然。

面对这种完全让人摸不着头脑的业绩呈现,又该如何衡量公司好坏?

一、两条截然不同的养鸡路线

大家可能知道,常见的鸡有两种:白羽鸡和黄羽鸡。其主要区别在于:

1.白羽鸡是舶来品,出栏时间42-48天,一斤体重消耗1.8斤饲料;

2.黄羽鸡是本土鸡,出栏时间90天以上,一斤体重消耗2.5斤饲料。

也就是说,白羽鸡吃得少长得快,黄羽鸡吃得多长得慢。

从养殖效率的角度来看,白羽鸡占据绝对优势。不过,黄羽鸡由于养殖时间长,吃起来口感好,所以卖的贵。

而圣农养的就是白羽鸡,温氏养的是黄羽鸡。这就导致,圣农和温氏,走的是两条完全不同的养鸡路线。

1.圣农to B,温氏to C

试想一下,假如你是摆摊炸鸡排的,你会用哪种鸡?而如果你是买回去自己炖,又会买哪种鸡?

很显然,B端客户会采购便宜的白羽鸡,而黄羽鸡主要面向C端。

所以在销售环节,圣农直接是和B端客户绑定,比如餐饮连锁巨头麦当劳、德克士、汉堡王等。而温氏则是通过批发商或终端零售商,销往全国各地的农贸市场。

摘自:圣农发展2021年半年报

摘自:温氏2021年半年报

2.圣农卖肉,温氏卖鸡

面向客户不同,导致圣农和温氏卖的产品也不同。

圣农主要卖肉,严格来讲是经过分割的冰鲜/冷冻鸡肉,因为B端客户就是为了采购鸡肉加工外销。而温氏主要卖鸡,也就是活禽,这样才能保证C端客户对生鲜的诉求。

所以,虽说都是养鸡,但圣农是养殖屠宰一条龙,面向B端销售鸡肉。而温氏是以养殖为主,面向C端交易活禽。

二、两种不同程度的周期影响

至此我们明白了圣农和温氏养鸡的区别,但还是不能解释,为什么这俩公司业绩忽高忽低?而且同一年,同样的市场环境下,业绩呈现竟然完全不同?

1.鸡周期导致业绩波动

业绩波动的原因很简单。因为养鸡这个行业,与养猪类似,都存在周期。而且鸡周期本身又会受到猪周期影响。

2019年下半年,受非洲猪瘟影响,猪肉供不应求,价格猛增。而猪肉涨价,导致作为替代品的鸡肉需求增加,从而推动鸡肉价格也同步上涨,开启了一轮新的鸡周期:

鸡肉涨价、利润增加——>扩产——>供过于求——价格下降,亏损——>减产——>供不应求——>鸡肉涨价、利润增加

上涨行情下,2019年圣农和温氏都收获颇丰。圣农鸡肉销售毛利率高达33%,温氏肉鸡养殖毛利率达26%。

但是,与猪周期动辄持续三四年不同,养鸡这个行业,补栏周期短,即便是长得慢的黄羽鸡,90天也能出栏了。因此涨价行情通常不可持续。2020年上半年,鸡价迅速下滑。温氏养鸡严重亏损,毛利率-10.99%。

2.价格下行期,屠宰加工更抗风险

但是,同样是2020年上半年,同样的市场环境下,圣农的鸡肉销售竟然实现了24.23%的毛利率。

为什么?

因为圣农卖的是鸡肉,温氏卖的是活禽。而养殖屠宰一体化,明显要比单纯养殖的进入门槛高。

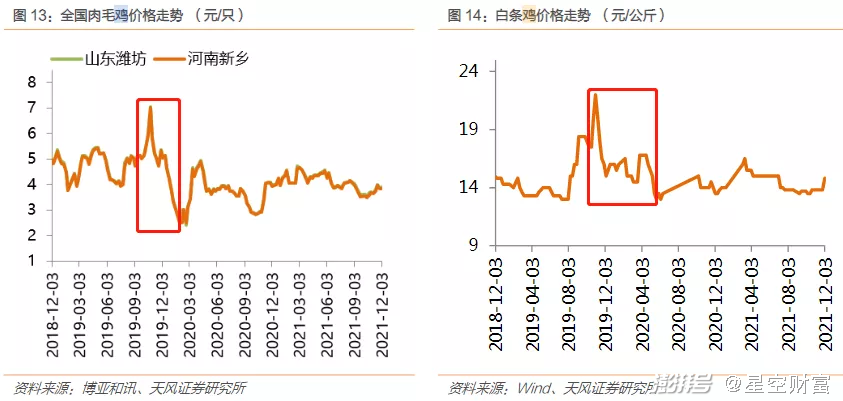

这就导致,一旦鸡价上涨,活禽的供给量会迅速增加,从而毛鸡的价格就会被迅速拉低。相比之下,鸡肉的价格倒还有一定的支撑性。

最明显的证据是,2019年下半年,肉毛鸡(活禽)涨价后,大概3个月就跌至了近期低点。而白条鸡(清理好的鸡)差不多耗时5个月才滑下来。而且,白条鸡价格的下降幅度,明显要小于肉毛鸡。

所以当鸡周期进入下行期时,圣农明显要比温氏有更强的抗压能力。

3.圣农继续向产业链下游延伸

不过,受新冠疫情影响,活禽交易受限。未来,温氏也将逐步向集中屠宰、冷鲜上市的销售模式转变。

然而,圣农已经又向前走了一步,将产业链拓展到了深加工。

这项业务毛利率更高,且盈利能力更稳定。更关键的是,圣农抢先挤进了预制菜的大赛道。只是不知专注于炸鸡排、炸鸡米花一类的产品,未来会有多大的市场。

三、成本上涨,利润承压

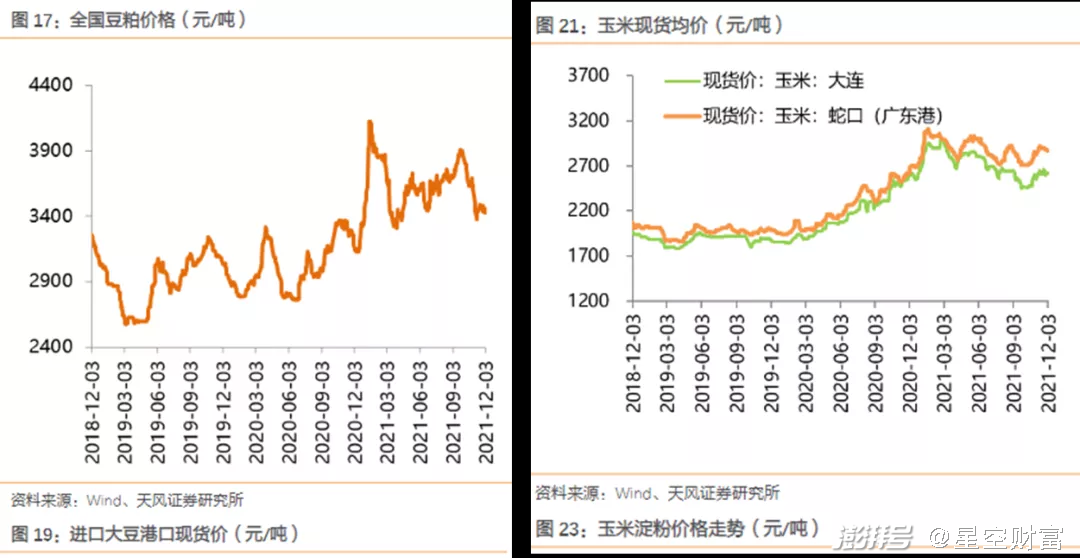

从周期走势来看,2021年鸡/鸡肉的销售价格已经大体恢复平稳。相较2020年有一定程度的上升。但与此同时,养殖成本也在大幅上涨。豆粕、玉米价格明显居于高位。从而必然会挤压养殖企业的利润空间。

这一点在圣农财报上体现的尤为明显。2021年上半年,圣农营收没增加多少,但营业成本同比增加了29%,导致毛利率下降了18个百分点。

虽然温氏在2021年上半年毛利率水平逆势上涨,但这无外乎两个原因:

第一,温氏销售的活禽价格涨幅更大;

第二,温氏提前储备了大量原材料,有效抵御了成本的上涨。

但是,如前所述,活禽涨价不可持续,且储备的原材料只能缓解一时。一旦玉米、豆粕成本价格持续居高不下,温氏的盈利水平也不会太乐观。

近日,汤加又发生了一次本世纪最严重的火山爆发。或将对全球气候、海陆空运输都造成严重影响,从而导致农业大规模减产,进口总量受限。

对养殖业而言,上一轮从农业传导过来的成本涨幅还没有消化,新一轮更大的灾害恐怕又要来了。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司