- +1

国研中心|如何认识当前家庭财富的极化与“金融化”

伴随着经济的快速增长,中国人民财富水平显著提高。根据瑞士信贷研究所发布的《全球财富报告》,2019年中国家庭财富总规模已由2000年的3.7万亿美元增长至63.8万亿美元,位居世界第二位,仅次于美国,占世界的比重约为17.7%;人均家庭财富由2000年的4293美元增长至5.85万美元,年均增长15.2%,是2000―2019年期间全球增长最快的国家(注:本文家庭财富数据均来自《Global wealth databook(2019)》,2018年和2019年为年中数据,其他年份为年末数据。)。但随着财富规模的扩大,不同收入阶层之间的财富差距拉大、家庭财富来源过度“金融化”,以及家庭债务水平攀升,已成为中国实现“共同富裕”目标中的突出矛盾和问题,也给中国全面建设现代化带来了潜在的金融风险和社会风险。

一、中国家庭财富变化的重要趋势

家庭财富的水平和质量既是一国经济发展实力的体现,也是各国应对各种不确定风险的重要基础,对于增强经济韧性和可持续性具有重要意义。本文重点讨论自2000年以来中国家庭财富分布、来源等方面的变化趋势。

(一)随着中国经济增长速度的减缓,家庭财富的增长进入结构分化的新发展周期

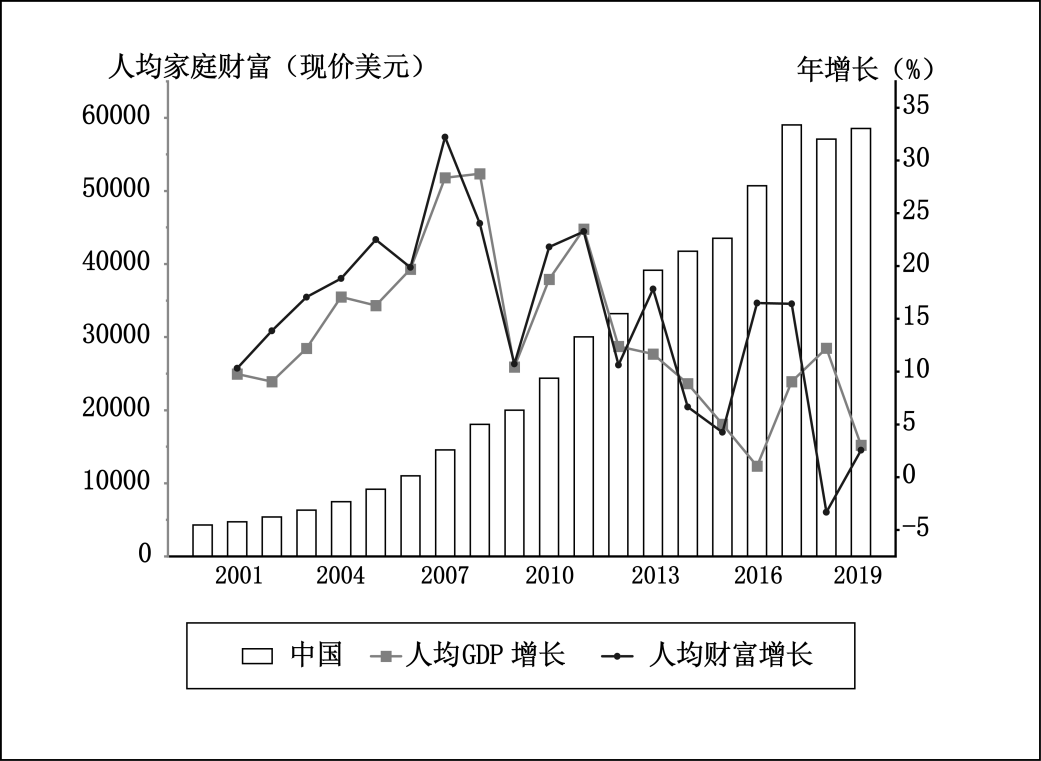

在经济快速增长的拉动下,中国人均家庭财富在2000―2008年期间一直保持着较高的增长水平,年平均增长率超过20%(按照现价美元计算)。2008年受全球金融危机的影响,人均家庭财富的增长开始下降,2016年有所恢复,但减缓的总体趋势并未改变(如图1所示),表明中国人均家庭财富水平已由规模快速增长的阶段转向新的发展周期。尽管这一趋势符合财富增长的一般规律,但与发达国家相比,中国人均家庭财富还处在较低的水平,大约相当于美国、日本等发达国家的13.5%和24.6%(2019年),尚未达到世界平均水平。如果人均家庭财富的增长过早进入“平台期”,对中国人民财富的积累和整体富裕水平的提高都会造成不利影响。同时,家庭财富是社会消费的重要基础,财富增长的减缓可能对未来消费和经济增长的潜在动力造成负面影响。

图1 2000―2019年中国人均财富变化趋势

(二)非流动性金融资产成为中国家庭财富增长的重要来源,金融风险明显增加

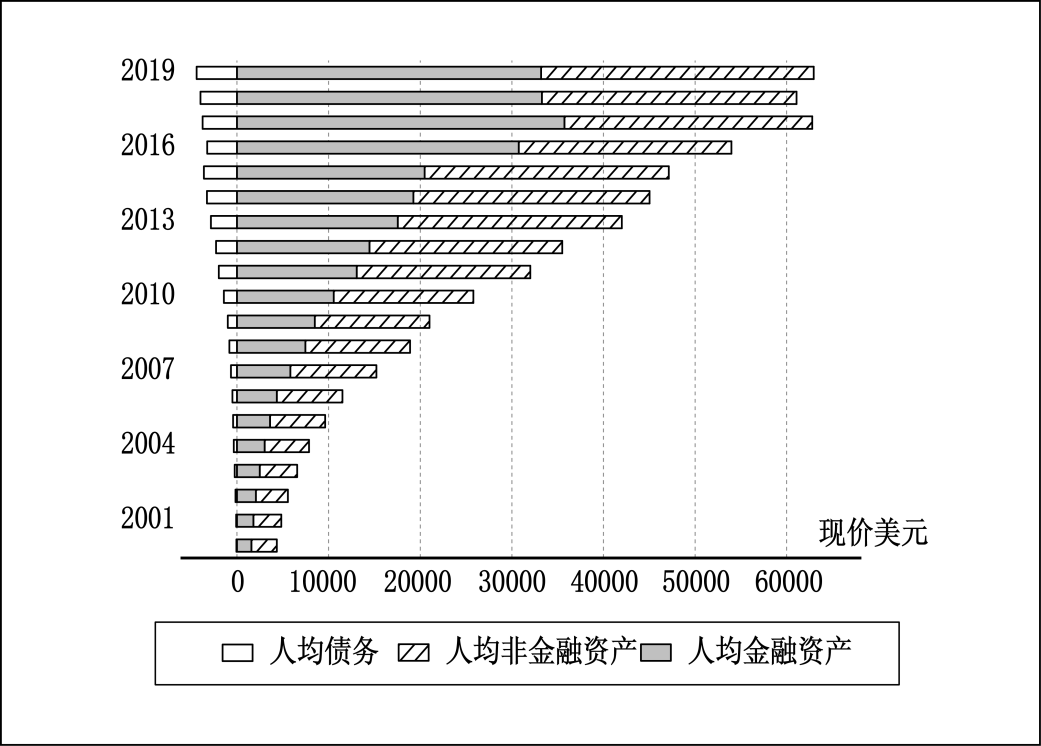

从中国家庭财富中各类资产的构成来看(如图2所示),2016年之前,以住房为主的非金融资产一直是构成家庭财富的主要来源,所占比重都在50%以上。但自2000年以来持续下降,2016年降至45.8%,比2000年下降约18.7个百分点,首次低于金融资产在家庭财富中的占比。这主要是由于房价持续上涨,家庭住房贷款增加,导致住房等非金融资产更多体现为家庭财富中的债务。

图2 2000―2019年中国人均家庭财富的结构变化

家庭财富中金融资产的构成在此期间也出现了重要的结构性变化,其中:以现金和存款为主的流动性资产所占比重显著下降,由2000年的57.4%降至2019年的36.4%;相反,股票和股权在金融资产中的比重由2000年的33.0%提高到52.4%(注:金融资产的结构数据是根据中国社科院居民部门资产负债表数据计算而得)。与金融体系最为发达的美国相比,其家庭财富的金融资产中股票和股权所占的比重约为30.6%,而日本更低,仅为14.9%。虽然金融资产的结构差异与一个国家金融、社会保险等制度和文化有关,但需要重视的是,股票和股权属于高金融风险的资产,在家庭财富中占比的提高,则预示着家庭财富金融风险增大,而这种风险又会随着家庭财富在GDP中占比的提高而影响到整个国民经济的稳定;此外,该类资产本质上更有利于高收入家庭的财富积累,过高的比重往往会加剧财富向高收入阶层的极化。

(三)家庭债务水平显著上升,中低收入家庭的财富增长面临着更大的不确定性

2019年,中国人均债务水平(按照20岁以上成年人)由2000年的63美元上升到4409美元(如上图2)。尽管与发达国家相比,中国人均债务水平仍较低,但相对于中国人均收入水平而言,当前的家庭负债率并不算低。本文用城镇居民家庭人均可支配收入来估算,中国人均债务与可支配收入之比已经由2000年的0.08扩大到2019年的0.72,即人均债务相当于人均可支配收入的70%;如果用城镇居民人均年工薪收入来估算,该比值自2013年开始就超过了1,2019年进一步提高到1.19,这就意味着债务水平已经高出了基本收入水平。根据中国社科院居民部门资产负债表的数据,2019年中国居民金融负债总规模为62.3万亿元,在居民净资产中所占比例超过10%。过高的家庭债务水平,加上金融资产价格自身的不稳定性,必然会降低中国家庭财富增长的长期能力,对国民经济的长期增长和社会稳定也会带来更多不确定性影响。

(四)中国家庭财富在快速增长过程中,不仅财富差距显著扩大,财富流出的趋势也明显增强

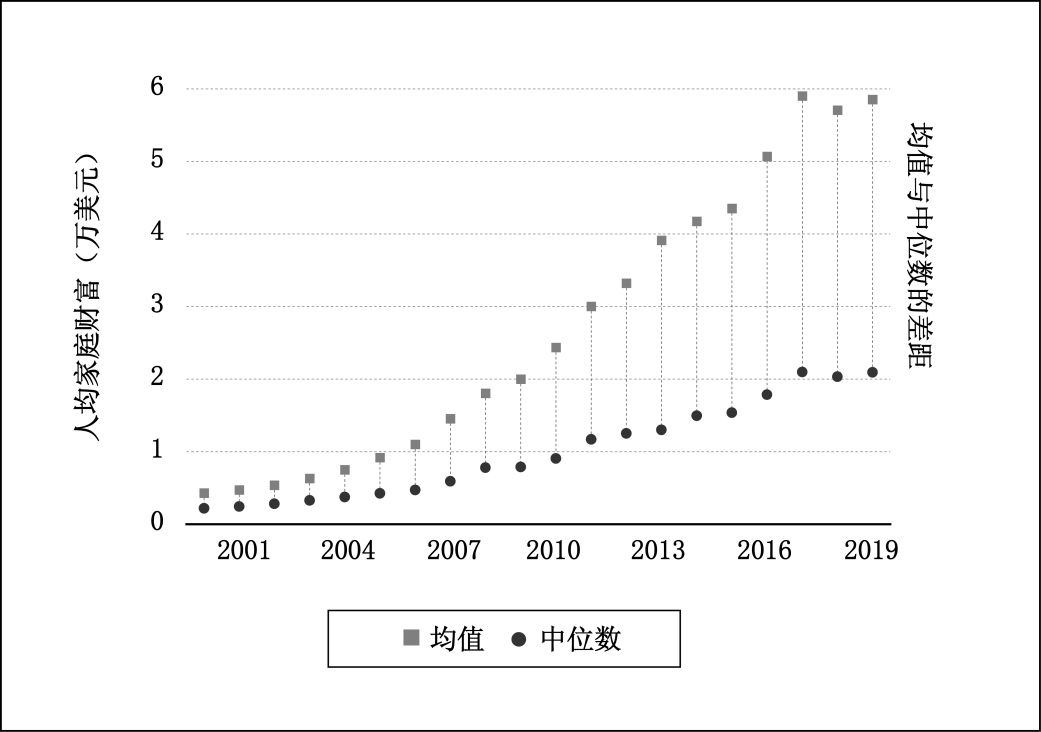

2019年中国人均家庭财富的中位数约为2.1万美元,大约相当于均值(5.9万美元)的35%(如图3所示)。与2000年相比,二者的相对差距由1∶1.4扩大到1∶7.5,绝对差距扩大约12.3倍,表明中等收入家庭财富积累的水平远低于平均水平。另一方面,中国人均家庭财富前1%的人口所拥有的财富比重由2000年的20.5%提高到2019年的30.3%,与欧洲平均水平相当,比日本高出12个百分点;前10%所拥有的家庭财富比重由2000年的48.7%提高到2019年的60.0%,比日本(48%)、韩国(56.5%)、法国(54.6%)等发达国家同期水平都要高,家庭财富极化的趋势十分显著。从发达国家的经验来看,家庭财富增长减缓之后,财富的分布还会更加不均衡,如美国、德国等国家2019年家庭财富的基尼系数都超过了80%。财富极化程度的加剧将导致更多中等收入群体“降级”,整个社会财富分布的结构随之进一步失衡。

图3 2000―2019年中国人均家庭财富的均值和中位数

二、完善相关政策,促进中国家庭财富更高质量的积累

中国家庭财富的积累正处在规模快速增长向新发展周期的转变。不同收入阶层的财富分化和家庭财富资产配置的结构性调整是当前家庭财富积累过程中的核心问题和矛盾。需要及时准确地跟踪家庭财富的变化趋势,尽快将政策着力点调整至“提高家庭财富积累的质量”和“金融风险的防范”上,为实现“人民生活更加美好、全体人民共同富裕取得实质性进展”的远景目标奠定基础。具体建议如下。

第一,以更高质量的产业发展创造更多更高收入水平的就业岗位,促进更多中低收入家庭“向上流动”,扩大中等收入群体的基数。

目前,中国成年人中,大约有2.7亿人的财富水平低于1万美元,超过5亿人的财富水平低于2万美元。这一部分群体财富水平的提高是中国实现“共同富裕”发展目标的关键,也是扩大国内需求,促进国民经济长期稳定发展的基础。需要加快完善以“高质量就业”为目标导向的一揽子政策体系,通过创造更多高质量就业岗位来带动更高质量的家庭财富积累。

综合利用税收减免、投资补贴、重大产业创新基金、土地等政策工具,实施具有明确行业和地区导向型的产业政策,加大对技术密集型、以及与新兴技术密切相关的新兴产业发展和技术集群的支持力度,以更大规模创新、创意产业的发展来增加更多具有更高收入水平的就业岗位;准确把握未来高端产业发展的需求,在国家层面加快推动劳动力技能升级培训项目,优化就业结构,引导更多劳动力进入中高收入就业群体,实现家庭财富更稳定、更高质量的积累。

第二,增加政府在教育、医疗、住房等领域的公共支出,通过提高整个社会的福利水平来间接增加中低收入家庭的财富。

从国际经验来看,高收入国家和上中等收入国家的家庭财富与GDP之比多数都在5左右。2019年,人均家庭财富水平排名前三位的瑞士、美国和澳大利亚等国家分别为5.5、5.1和5。中国已进入上中等收入国家行列,家庭财富与GDP之比也达到了4.6,接近发达国家的水平,预计中国家庭财富总规模增长的空间和积累的速度都将逐步下降。再叠加数字化转型和此次全球新冠肺炎疫情对中低收入者的负面影响,未来中低收入家庭财富的增长面临着更大压力。

中国除了要通过更高质量的经济发展创造更大规模的家庭财富之外,更为关键地是要加快财富分配调节机制的改革创新,防止中低收入家庭财富的“缩水”。进一步强化财政支出的再分配效应,增加政府在教育、医疗、住房、养老、就业等领域的财政支出,扩大社会保障的覆盖范围,全面提高社会福利水平,为中低收入家庭创造更多间接财富。

第三,加快完善社会保险制度,促进中国家庭财富资产结构配置的优化,避免财富来源过度“金融化”。

如上文所述,股票、股权类资产已替代现金存款类资产,成为中国家庭财富最重要的来源,过度“金融化”的现象已非常突出。这一现象的形成一方面与中国居民收入增长相对缓慢有关,另一个重要原因是由于中国社会保险制度和社会保险体系不完善,通过社会保险来积累家庭财富的有效渠道尚未建立。与发达国家相比,如美国家庭财富中,虽然股票和股权类金融资产中所占比例与中国相当,但以社会保险为主的金融资产占比为56.6%,同比英国为65%,德国为40%,而中国居民金融资产中保险准备金占比仅为4%,即使加上证券投资基金,此类金融资产的占比也不到10%(注:根据中国社会科学院居民部门资产负债表计算)。但社会保险类的金融资产实际上是家庭财富的“稳定器”,不仅可以起到分散家庭财富“金融风险”的作用,还可以提高家庭应对各种不确定性风险的能力。

中国应尽快完善社会保险的相关制度,创新社会保险的筹融资机制,将中低收入家庭纳入到社会保险的覆盖范围,强化社会保险在家庭财富积累中的功能,防止家庭财富资产配置过度“金融化”,提高家庭财富的韧性。

第四,充分汲取2008年全球金融危机的教训,加强中国家庭财富债务风险和金融风险的监测与防范。

美国在全球金融危机之前,家庭财富中的债务比例一度从2000年的14.2%上升到2008年的23.4%,股票和股权类金融资产所占比重都在40%以上,最高时期超过了50%。而当前中国家庭财富最突出的结构性变化就是现金、存款等流动性资产比重下降,股票、股权等具有较高金融风险的资产和债务占比快速提高。这就意味着中国家庭财富的稳定性下降、潜在的金融和债务风险上升,需要加强对家庭财富风险的系统性监测和防范。在目前已实施的个税抵扣政策基础上,继续扩大以家庭为单位的税收抵扣范围,加大对中低收入家庭必需的消费支出进行税收抵扣的力度;提高法定最低工资标准,逐步提高中低收入家庭财富中流动性资产的占比。

此外,当前中国家庭债务上升的主要原因是住房贷款。建议以住房公积金等政策性住房金融制度改革为重点,增加对中低收入家庭缴存的财政补贴,加大对住房价格税收调节的力度,切实提高中低收入家庭住房的可负担能力,降低住房在中等收入和中低收入家庭负债中的比重;加强对消费金融信贷的监管,尤其是要对金融机构或者新型金融科技公司具有诱导性的金融产品实施更严格的监管,减少家庭不必要的负债。

(作者孙志燕系国务院发展研究中心发展战略和区域经济研究部研究员)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司