- +1

拿到美军方81亿大单,九安医疗提示风险

提示风险称,美国政府可以不需要理由在合同的执行过程中要求停止执行,且取消后续的采购,卖方需承担相应损失。

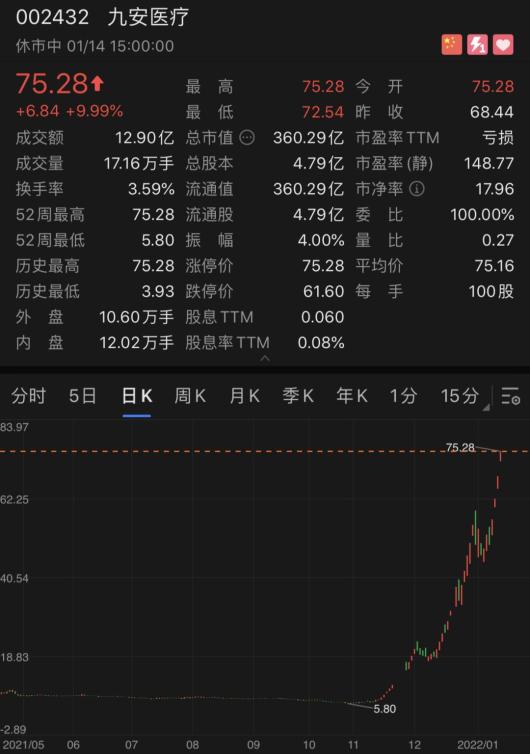

市值从不到30亿暴涨至超过300亿,九安医疗只用了两个多月。自从去年11月上旬该公司新冠抗原家用自测试剂盒获美国紧急使用授权后,九安医疗已陆续收获27个涨停,成为A股市场上绝对的“明星股”。

暴涨之下,深交所本周向九安医疗下发关注函,询问该公司有没有选择性披露部分信息炒作股价。该公司在否认的同时,还连续披露来自美国的大额订单,其中一份是与美国军方签署的价值81亿的采购合同。

这份金额4倍于九安医疗2020年营收的合同,让市场颇为震惊。但该公司随后提示风险称,美国政府可以不需要理由在合同的执行过程中要求停止执行,且取消后续的采购,卖方需承担相应损失。

这种风险提示让市场产生分歧。看多的人认为,疫情形势存在不确定性,美国政府与其他企业签订合同时也会提出类似要求,九安医疗走出去赚外汇,理应得到支持,并且需要价值重估;看空的人则认为,九安医疗只是乘着疫情的东风,自测试剂盒并不能成为该公司长期的业绩支撑,暴涨的股价可能只是昙花一现,将来甚至会“一地鸡毛”。

九安医疗股价走势

拿到美国大单后迅速提示风险

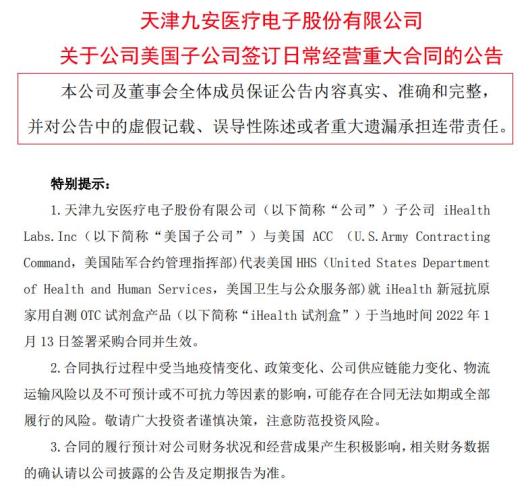

1月14日盘前,九安医疗公告披露,其美国子公司和美国ACC(U.S.Army Contracting Command,美国陆军合约管理指挥部)签订采购合同,前者向后者销售iHealth新冠抗原家用自测OTC试剂盒产品(下称:iHealth试剂盒),合同价税合计金额约为人民币81亿元(含运费),合同已完成签署并生效。

公告截图

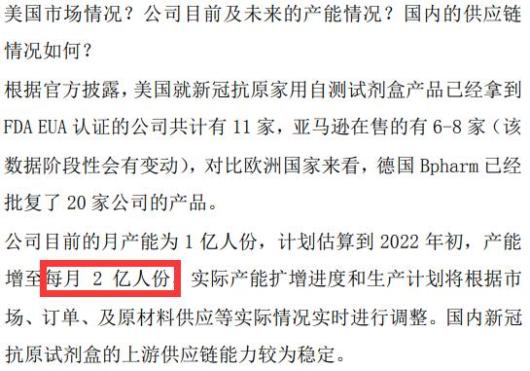

公告显示,双方合同标的为2.5亿人份iHealth试剂盒,卖方于合同签到起10日交付2500万人份,30日交付1亿人份,60日内完成全部交货。目前,九安医疗产能应该不成问题,该公司近期曾披露,2022年初产能将达到每月2亿人份。

九安医疗公告截图

这份合同对九安医疗可谓是难得一见的大单。财报显示,该公司2020年的全年营收为20.1亿元,2021年前三季度的营收为7.9亿元。九安医疗在公告中表示,上述合同的履行对2022年度营业收入和营业利润将产生积极影响。

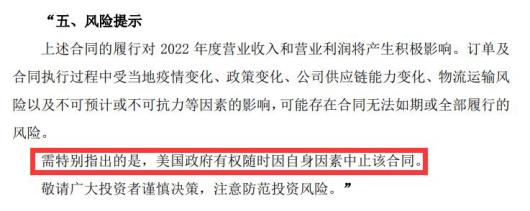

但该公司同时提示风险称,订单及合同执行过程中受当地疫情变化、政策变化、该公司供应链能力变化、物流运输风险以及不可预计或不可抗力等因素的影响,可能存在合同无法如期或全部履行的风险。需特别指出的是,美国政府有权随时因自身因素中止该合同。

1月14日晚间,九安医疗再次披露补充公告称,“美国政府有权随时因自身因素中止该合同”,上述含义为美国政府可以不需要理由在合同的执行过程中要求停止执行,且取消后续的采购,卖方需承担相应的风险及可能产生的损失。

公告截图

除此之外,九安医疗认为这份合同的履行还存在另外4个风险:

1、美国疫情发展不确定性的风险:公司的抗原家用自测试剂盒产品的需求情况与美国疫情的发展情况直接相关,病毒变异、疫苗接种、针对新冠药物的推出等情况均对疫情的发展产生影响,因此未来疫情的发展具有较强的不确定性,该不确定性可能较大幅度的影响试剂盒产品合同的执行情况;

2、物流运输风险:由于美国疫情原因,目前空运、海运渠道运力紧张的情况持续,港口拥堵、货物积压情况严重,如发运的货物无法及时提货,将到时无法按照合同要求准时发货,如严重影响交货期,可能导致公司违约,或买方中止合同后取消后续合同采购,则公司在合同无法完全执行的情况下还需承担相关损失;

3、质量风险:在大规模生产的情况下,个别产品的批次有可能产生质量问题,引发退货,甚至召回的风险,该风险可能导致买方退货、中止合同并取消后续采购,卖方将需承担相关损失;

4、供应风险:如国内疫情发生变化或由于其他不可抗力因素,公司产能及产量下降,导致无法按期生产交货,则可能导致公司违约,或买方中止合同并取消后续合同采购,则公司在合同无法完全执行的情况下还需承担相关损失;

价值重估还是昙花一现?

九安医疗成立于1995年,2010年在深交所上市,之前的主营业务是电子血压计和血糖仪等健康类电子产品和智能硬件,2020年来自海外的营收占比超过80%,新冠抗原家用自测试剂盒是该公司在疫情发生后开拓的新业务。

虽然九安医疗曾拿到小米集团2500万美元的投资,并且自家产品可以在小米平台上出售,甚至还得到过苹果公司的支持,但该公司之前业绩平平,疫情前营收从未突破10亿元,净利润也主要靠非经常性损益保持正值。

九安医疗业绩表现

正因为此,九安医疗之前在资本市场上持续低迷,从2015年10月到2021年10月,该公司股价六年时间暴跌近80%,市值从超过110亿元缩水至不足30亿元。

2020年由于海外疫情严峻,九安医疗额温计等防疫产品销量大涨,营收增长近2倍首次站上20亿元大关。但好景不长,2021年前三季度,该公司营收仅7.9亿元,同比下滑50.82%;净利润5012.80万元,同比下滑86.19%;扣非净利润亏损2477.50万元;同比下滑106.89%。

然而,奥密克戎变异毒株的出现,再次为九安医疗带来风口。2021年11月7日,该公司公告披露,其iHealth试剂盒获得美国FDA紧急使用授权(EUA),可以在美国和认可美国EUA的国家/地区销售。

这一消息直接引爆了九安医疗在资本市场上的表现,该公司过去两个月陆续收获27个涨停,股价涨幅达到夸张的12倍。尽管深交所在此期间连续向该公司下发4道关注函或监管函,但由于利好频出,投资者依然没有熄灭对九安医疗的热情。

在与美国军方签订81亿大单前,九安医疗刚宣布一个来自美国的巨额订单。据公告显示,2021年12月3日至2022年1月10日期间,九安医疗美国子公司曾陆续受到来自美国纽约州和马萨诸塞州的iHealth试剂盒订单,总额约21亿元。

考虑到九安医疗的过往和目前的经营状况,投资者也对该公司“美国有权随时终止合同”的风险提示做出不同解读。

有投资者认为,美国政府与大多数企业签订合同都有类似风险提示,不足为奇。中国企业走出去,在海外赚美元创外汇理应得到支持。甚至还有投资者直言,九安医疗股价暴涨不是炒作,而是价值重估,该公司接下来还有可能披露大额订单。

网民在股吧发帖解读九安医疗

从美国近期情况来看,CNBC日前曾报道,从1月15日起,美国将正式实施新冠快速测试计划。美国政府将免费向民众发送的快速检测试剂(抗原试剂),月需求量或将达到26亿剂,涉及的采购金额或将超过百亿美元。

想要成为美国政府此次百亿美元级项目的客户,必须得有通行证——FDA的EUA授权。截止目前,中国只有九安医疗、东方生物和艾康生物三家公司生产的快速检测试剂,能进入美国市场。与此同时,包括美康生物、博拓生物、万泰生物和万浮生物等公司快速检测试剂产品,也正在申请美国的FDA认证。

基于此,有网友直言,九安医疗的试剂盒在美国销售占比最高。没有哪家公司可以取代。只有我们国家才有如此大规模生产或扩充产能的能力,其他国家不行。

但也有投资者认为,九安医疗没有长期的业绩支撑,股价暴涨可能只是昙花一现。并且现在拿到的美国订单还有诸多风险,该公司日前曾表示,目前共有12家公司的家用自测试剂盒产品获得了美国FDA EUA授权,随着市场竞争形势的改变,单家企业现有的市场份额和产品价格可能受到冲击。

股吧截图

除此之外,九安医疗的家用自测试剂盒尚未取得在国内销售的授权。1月9日,该公司向天津市疫情防控指挥部提交方案,建议将iHealth试剂盒通过天津市药品监督管理局应急批准投入天津市疫情防控使用,有关部门正在研究这份方案。

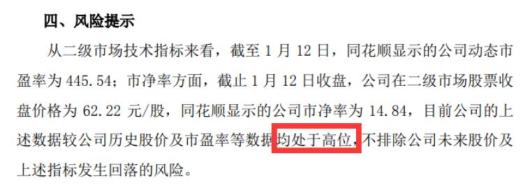

持续暴涨的股价,曾令九安医疗在短期内发布多份异常波动公告。该公司在1月12日的公告中表示,目前其市盈率和市净率较该公司历史数据均处于高位,不排除该公司未来股价及上述指标发生回落的风险。

来源:观察者网

了解《环球时报》的三观

原标题:《拿到美军方81亿大单,九安医疗提示风险》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司