- +1

跌跌不休:半导体设备两大龙头,分水岭来了?

作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的炒肝

半导体,这个行业比较独特。在产业链上,技术难度最高的不是上游从事脑力劳动的设计,而是中游从事体力劳动的生产制造。

而之所以说制造难,是难在了生产设备上。

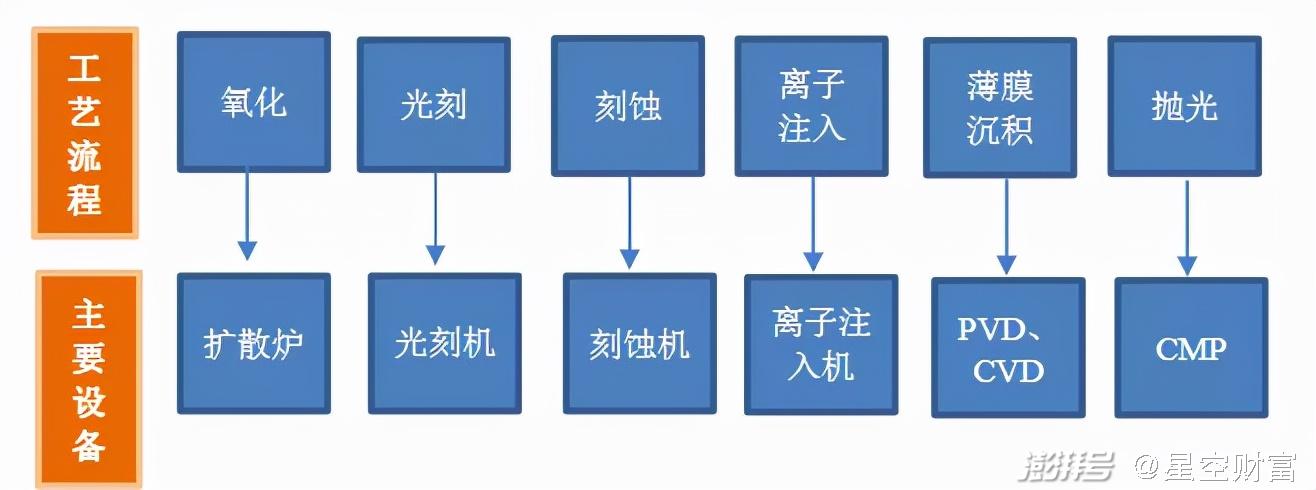

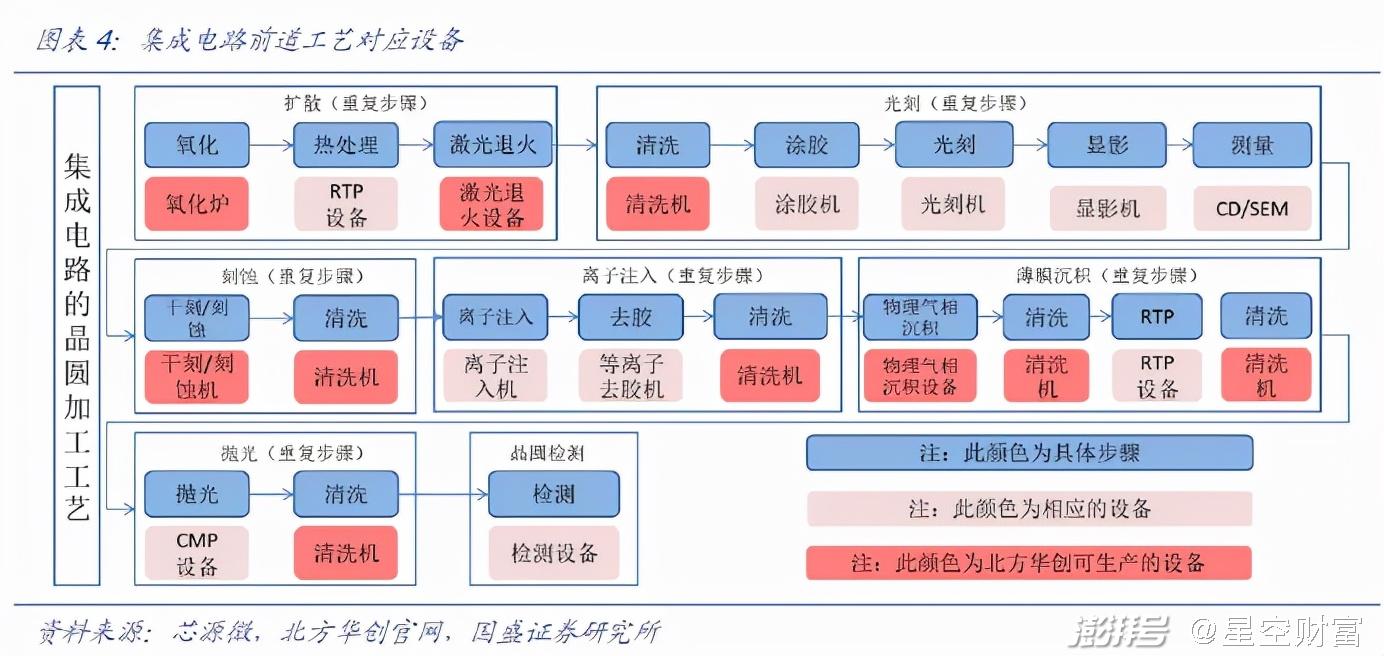

一般来讲,半导体生产要经历以下几个步骤(↓)。其中对设备要求最高的是光刻、刻蚀、薄膜沉积。设备投资占比分别高达21%、23.8%和26.9%。也就是说,建好这三项,芯片工厂基本完成了70%。

图片来源:国开证券

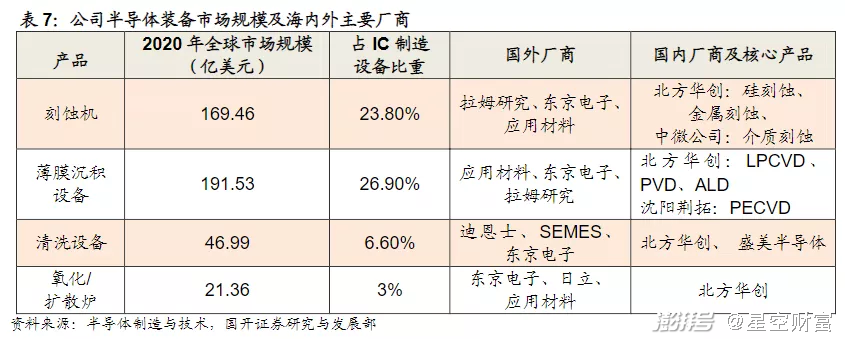

而这些高精尖的设备,基本都掌握在欧美日手里。不过近年来,在补贴之下国产替代也向前迈了一大步。其中不乏佼佼者,比如中微公司(688012)、北方华创(002371)。

从业务构成来看,北方华创大而广,不仅有刻蚀机、薄膜沉积设备,还有氧化扩散设备、清洗设备。其覆盖范围基本贯穿了半导体生产的整个环节。而中微公司小而专,在半导体生产设备领域,目前只有刻蚀机。

这就导致,北方华创营收、净利、甚至市值都要比中微大得多。但是仔细研究一下财报会发现,中微的小而专,其实要比北方华创的大而广,发展的更从容。

一、大而广,投入产出效率低

广覆盖,对北方华创的业绩拖累极其严重。甚至远远超过了财报表面呈现的数据。

1.制造行业重资产

制造业需要重资产投入。北方华创业务范围广,固定资产投入高。但不是每个生产条线,都能创造稳定的营收。然而每项固定资产,都需要稳定计提折旧损失。

从数据来看,截止2021年9月底:

1.北方华创固定资产24.22亿,前三季度实现营收61.73亿;

2.中微公司固定资产1.76亿,前三季度实现营收20.73亿。

比较单位营收负担的固定资产成本,北方华创是中微的4-5倍!其结果必然导致(假设其他条件相同),北方华创的毛/净利率将远低于中微。

2021年前三季度,北方华创和中微的毛利率分别是40.94%、42.68%;净利率分别是12.35%、26.13%。差距已经相当明显了。然而这个数据,很可能还并未反应这俩公司真实的利润质量。因为北方华创和中微并没有同比例计提折旧。

2021年中报显示,北方华创固定资产20.99亿,计提折旧8945万,计提比例4%。而中微,固定资产1.8亿,计提折旧2439万,计提比例13%。

当然,不同类别的固定资产,有不同的计提标准,严格来讲并不能直接比较。但对比这两个数据,可以明确一个问题,北方华创在固定资产折旧这个问题上,计提的规则更为宽松。而其当前少计提的折旧,必然会影响将来的利润。

2.高端制造行业重研发

制造业除了需要重资产投入外,高端制造还需要重研发。

2021年前三季度:

1.北方华创研发费用8.69亿,占营收14%;

2.中微公司研发费用2.59亿,占营收12.5%。

从这组数据来看,北方华创和中微的研发费用投入占比相差不大。但费用化只是研发投入的一种方式。还有一种经常用来修饰报表的行为,是把研发投入资本化。

简单理解,费用化就是公司把投入研发的钱,计为研发费用,直接影响当期利润。而资本化就是公司认为这项研发投入将来会有成果产出,所以计为一项资产,不会影响当期损益。

北方华创和中微,都把一部分研发投入进行了资本化。还原后,2021年上半年,中微合计研发投入2.17亿,占营收16%。而北方华创是15.84亿,占营收44%。

可见,北方华创确实重视研发。不过反过来看,北方华创要覆盖多个产品线的研发,需要极高的投入。

但北方华创,半年净利润才3个亿,根本承受不了15个亿的研发支出。所以北方华创60%的研发支出都进行了资本化(中微23%)。也就是说,钱已经花了出去,但这部分仍然被当成一项资产列示在了报表上。

对于这种虚拟资产,未来可能会直接转入费用,抵减当年利润。也可能会计入无形资产,逐年摊销。而这个金额越积越高,迟早会成为一颗定时炸弹。

二、小而专,技术水平高

抛开短期业绩层面的问题,长远来看,北方华创和中微,作为半导体生产设备国产替代的希望,前途如何还是要取决于技术。

虽然北方华创研发投入金额远超中微,但是从二者都生产的刻蚀机来看,中微的技术水平略胜一筹。

对比之前,先来简单介绍下,半导体生产中的关键设备:光刻机、刻蚀机、薄膜沉积设备究竟是什么?

中微的创始人尹老板曾给过一个生动的比喻,他说芯片生产的过程,就好比是盖楼房,而每一层楼的具体工作,就好比是剪窗花。先拿来一张红纸,然后画上花样,再拿把剪刀按照花样进行裁剪。

中微创始人尹志尧

其中,薄膜沉积就好比是铺上了一张红纸;光刻就相当于是画上了花样;而刻蚀就是按照花样进行雕刻。这三者缺一不可。

而这几十层甚至上百层楼房,都要建在一个头发丝的几千分之一、甚至上万分之一的尺度上。这就导致生产设备对精细度的要求,都要以纳米计量。什么概念呢?就相当于毫米的百万分之一。

所以,衡量技术水平的关键,主要就是看设备能够达到怎样的精细程度。

目前,中微公司的刻蚀机,最先进的已经能够达到7nm、5nm,而北方华创的刻蚀技术还停留在14nm。

另外,从下游客户的角度来看,中微已经进入了台积电、中芯国际的供应链。侧面验证其设备的生产技术已具备一定的成熟性。

而北方华创,其研发投入散落在各个产品条线上。唯一的技术优势是布局了薄膜沉积设备。虽然也停留在14nm层面,不过薄膜沉积设备是一个比光刻机、刻蚀机更大的赛道。提早布局,北方华创也算占据了先发优势。只是多线并行的代价也实在惨重。

三、国产替代,还有很长的路要走

北方华创和中微公司,走了两条不同的路径。但在高端设备制造的起步阶段,注定不适合大而广。

高端设备制造需要重资产、重研发投入。多线并举就意味着投入翻倍。而与此同时又未必能带来同样的产出。无奈之下,只能从固定资产折旧、研发费用资本化上做文章。但即便当前业绩看得过去,未来也会成为隐患。

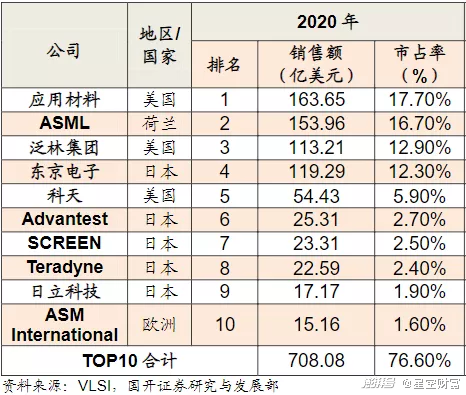

而且兼顾发展,很容易造成的一个后果是纵深不精。而在高端设备领域,国际前十垄断了76.6%的市场份额。归根结底,还是由技术水平决定的市场需求。若技术不达标,则很容易陷入市场需求小,没钱搞研发的恶性循环中。

相比之下,中微似乎比北方华创的前途更可期,不过中微的财报看上去也不是很乐观。虽然2021年前三季度实现了5.42亿的净利润,但是扣除非经常性损益后就只剩下了1.65亿。因为中微当前净利润的主要来源,是投资收益以及政府补助。

可见无论是中微公司,还是北方华创,距离技术成熟、商业模式成熟,都还有很长一段路要走。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司