- +1

十六年“漂流”上市,但德盈控股和小黄鸭离迪士尼还太远

本文来自微信公众号“有牛财经”(yncj_cn),作者:黑桃与长剑

放眼如今的消费市场,没人会不承认一款成功IP的吸金能力。从米奇到维尼熊,再到如今爆火的玲娜贝儿,迪士尼用累计上千亿美元的IP总收入证明了自家IP的经久不衰。2020年潮玩巨头泡泡玛特的异军突起,更是让人感叹Z世代在新兴IP建设中所发挥的巨大力量。

而今,时间来到了2022年,又一家掌握着摇钱树级别IP的企业计划拥抱资本市场——知名IP“小黄鸭”(B.Duck)的缔造者德盈控股,于2021年11月第二次向港交所发起冲击,并于近期成功通过了上市聆讯。

图片来自Yandex

“漂流”十六年,小黄鸭推开了港交所大门

2021年12月29日,德盈控股国际有限公司(02250.HK)正式通过港交所聆讯,将在全球发售1.2亿股股份,每股发售价格在2.05港元-3.45港元之间。根据公告,其独家保荐人为光大证券,联席账簿管理人及联席牵头经办人包括交银国际、中泰国际、国泰君安等。

在今年主动递表上市前,德盈控股的名字并没有多少人知晓,但实际上,它早已跻身中国第IP公司之列,而这一切都要归功于30年前那批落水的“鸭子”。

1992年1月,一批自广东澄海生产的浴盆玩具在运往美国华盛顿州塔科马港的路途中遭遇风暴,12个多式联运集装箱被冲下大海。这些橡皮玩具中包含海狸、青蛙、海龟等动物形象,但最多也是最出名的当属那近三万只黄色橡皮鸭——之后数年里,鸭子们随着洋流四处飘荡,在多国海岸上留下踪迹的同时,它们也成为了海洋学家和艺术家最佳的灵感来源。

香港设计师兼“厂二代”许夏林正是被鸭子们“俘获”的创作者之一,彼时他正因难以找出一款既能讨自家儿女喜欢又具备设计美感的浴盆玩具而发愁,“鸭子舰队”的出现则给了他灵感。2005年,第一只B.Duck走下了许夏林工厂的生产线,它作为独立品牌的征程自此开始。

早在B.Duck诞生的那一年,许夏林就利用它开展了特色商品零售业务,推出浴室防水收音机等产品。而在接下来的几年里,许夏林和他的森科产品有限公司(Semk Products Ltd,如今隶属德盈控股旗下)也一直致力于将B.Duck的形象发扬光大。为此,他在2010年正式开展授权业务,并从2011年起授权第三方使用B.Duck角色作为消费型商品以及推广用途,时至今日,B.Duck已经成为德盈控股名副其实的顶梁柱业务。

话虽如此,但德盈控股似乎并不受资本的青睐。

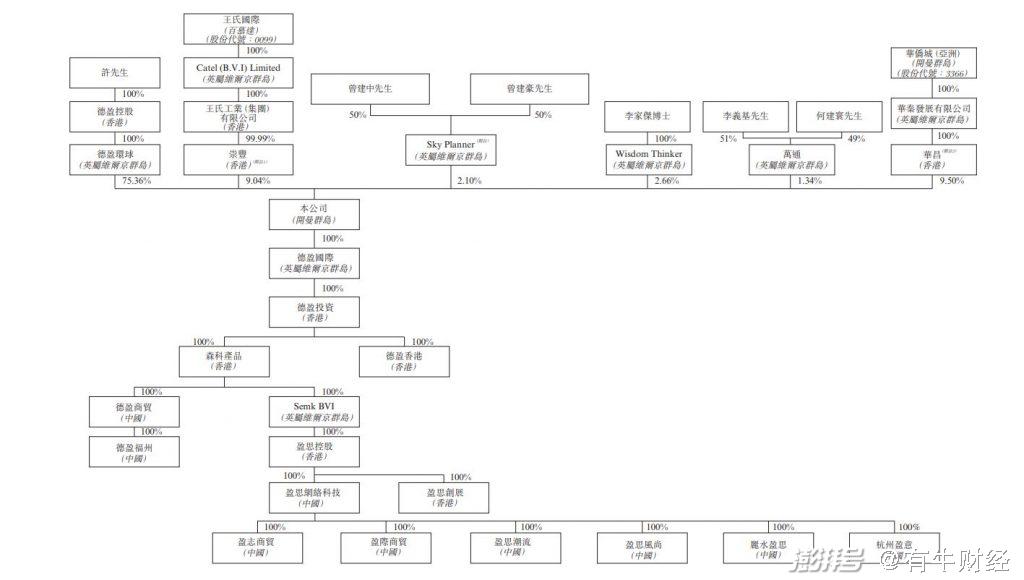

从招股书来看,OJ VC集团、富豪酒店(00078.HK)、王世国际、Premier Noble、恒基兆业(00012)旗下的Wisdom Thinker以及万通都曾参与过对德盈控股的投资,但在这其中,与王氏集团同批展开投资的OJ VC集团、富豪酒店和Premier Noble均在此前退出了股东行列,Wisdom Thinker与万通则是今年4月刚刚通过IPO前融资加入。

重组完成后德盈控股的股权架构,图片来自招股书

值得注意的是,Wisdom Thinker和万通在今年4月曾与德盈控股签署附加协议。在这份协定中,李家杰与万通要求德盈控股必须在2022年4月14日前上市,否则需按每年8%的总回报率进行股份回购。这或许正是德盈控股如今急于登陆港交所的原因——在这个竞争日趋激烈的环境下,再冒着失去两位股东的风险延缓上市显然不是个好主意。

基本面如何?

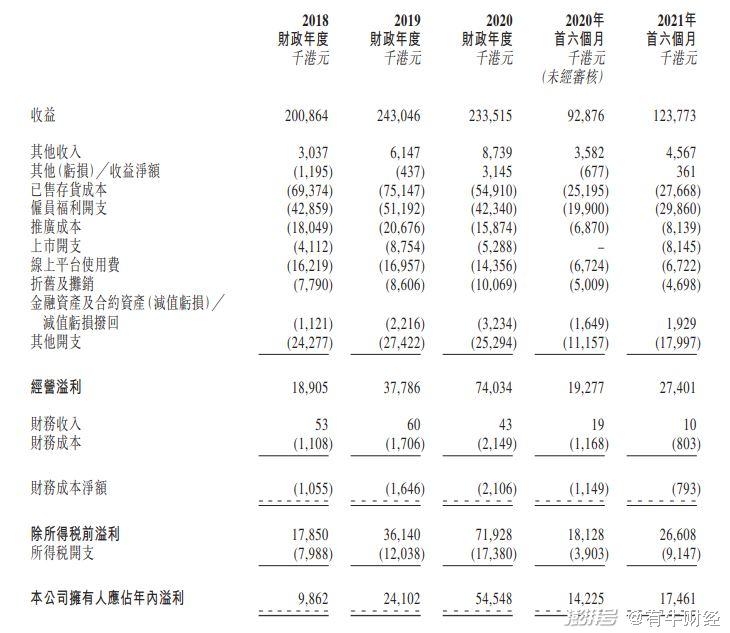

从招股书中的数据来看,德盈控股在2018-2020年间的营收分别为20.08亿港元、24.3亿港元、23.35亿港元,2021年上半年的收入则为12.37亿港元,相较2020年同期的9.29亿港元增长33.2%;2018-2020间的净利润则分别为1.89亿港元、3.78亿港元、7.4亿港元,2021年上半年,其净利润达到2.74亿港元,较上年同期增长42%。

不过,满打满算发展十六年的德盈控股仍没能赶上更为年轻的泡泡玛特。

根据泡泡玛特近年来的财报数据,其2018-2020年的营收数据分别为人民币5.15亿元(约合6.3亿港元)、16.83亿元(约合20.6亿港元)和25.13亿元(约合30.75亿港元);净利润分别为人民币9952万元(约合1.22亿港元)、4.51亿元(约合5.52亿港元)和5.23亿元(约合6.4亿港元)。2021年上半年,这两项数据分别为17.72亿元(约合21.69亿港元)和3.59亿元(约合4.39亿港元)。可以看出,德盈控股和泡泡玛特间还有不小差距。

究其原因,这或许与二者相异的经营理念有关。

德盈控股的商业模式与泡泡玛特有所不同,后者一直通过盲盒玩具销售的方式将Molly等IP变现,而德盈控股虽然也在电商平台等渠道售卖周边产品,但它近年来更倾向于为第三方提供IP授权,以此赚取各种费用,这点从它相关收入的急速增长就能看得出来。

2018-2020年,德盈控股从角色授权业务赚取的收入分别为6382.7万港元、8163万港元、9803.9万港元,占总营收比重从31.8%提升至42%。与之相反,电子商务及其他业务的所占比重在近几年内都处于下滑状态,从2018年的68.2%降至2020年的58.0%。

授权业务的快速增长与德盈控股扩张授权商队伍的行为不无关系。截至今年6月,与其建立合作关系的授权商已达到346个,授权商品及业务种类也超过了2万种。与此同时,德盈控股还增加了向授权商收取的最低保证金、设计咨询服务费以及额外授权金,2021年上半年增加的2770万港元授权业务收入正是来源于此。

在德盈控股IP主力B.Duck超过2万种的授权商品种类中,占绝大多数的是服装及配饰类商品,该类SKU达到1.2万之多。但问题在于,服装品类利润实际上较低,多依赖走量撑起收入,而对于其他领域的授权,德盈控股的涉足程度不深,鞋履、家具及生活用品SKU数量分别达到3700余个和1200余个,相比服装而言还差得远。若德盈控股想在收入方面超越泡泡玛特,扩宽自身的授权范围不失为一条解决之道。

破局之道难寻

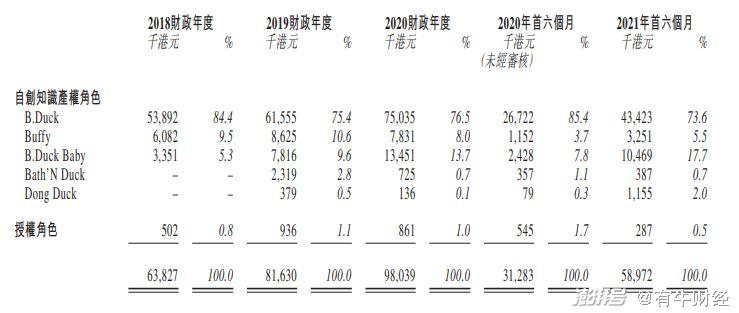

抛开基本面来看,德盈控股与泡泡玛特实际上都面临着一个相同的问题:过度依赖同一IP。正如泡泡玛特离不开Molly,德盈控股和小黄鸭之间的联系也在这几年里变得愈发紧密。从招股书来看,B.Duck在2018-2020年里为德盈控股带来的收入分别为5389.2万港元、6155.5万港元和7503.5万港元,占总体角色授权收入比重分别为84.4%、75.4%和76.5%。

面对如此窘境,两大IP巨头的应对方式出奇一致。

泡泡玛特这边,它近期一直致力于提高其他头部IP的地位(例如Dimoo、Pucky)并试图扶植更多腰部IP,与此同时,它还广泛通过投资扩展业务版图,在打造地标性门店和乐园的路上也不遗余力;德盈控股也在招股书中强调,公司接下来将继续创造B.Duck家族之外的新角色——例如“Buffy的朋友”——以确保角色持续受到认可。此外,德盈控股已经在2020年与南京华侨城合作打造了主题乐园,同时还计划在上海开设旗舰店。

为了进一步增强IP影响力,德盈控股与泡泡玛特对动漫、漫画等深度内容创作的渴求也开始增强,典型的例子是,泡泡玛特于2021年9月完成了对动漫IP研运创企“两点十分”的投资——后者曾推出过《我是江小白》、《巨兵长城传》等多个动漫IP;德盈控股则从自己拿手的授权业务着手,将授权范围扩张到了内容和媒体创作领域。

就如同泡泡玛特CEO王宁上市前所言,“中国的迪士尼”无疑是泡泡玛特今后的终极目标——线上线下均有创收渠道,同时保持巨大的IP影响力和常青树般的持久力。从招股书中豪情万丈的计划来看,德盈控股的目标或许同样是如此,毕竟迪士尼曾经的成功是如此诱人。

然而,这一成功真的是可复制的吗?

图片来自PIxel

一直以来,对电影、动漫等内容领域的深耕都被视为迪士尼崛起的重中之重,但如今的境况已不比当年,中国消费者日渐变快的内容观看节奏,以及抖音、快手等短视频平台带来的巨量碎片化内容冲击之下,复刻迪士尼靠电影崛起的路线实在难上加难。哪怕是迪士尼自己,也在推出更多网红般“短平快”的新IP以拉拢中国市场上新崛起的Z世代——达菲熊、玲娜贝儿、星黛露们的爆火就是最好的例子。

那么,仿效其重资产的迪士尼乐园又是否是个好主意呢?或许同为IP大户的国内巨头华强方特可以给出答案——自它旗下的《熊出没》带火“熊出没山谷”已有八年之久,但这些主题乐园的盈利能力放到今天来看并不算高。2020年财报显示,华强方特文化科技主题公园建设和运营的毛利率分别为13.64%、22.16%、而它的其余业务毛利率都在70%以上。

总而言之,德盈控股与泡泡玛特选择的破局路线并不能算是最好的,但市场已经不允许它们继续吃老本了。在泡泡玛特所在的潮玩盲盒赛道上,TOPTOY、52TOYS、X11等新玩家正奋起直追,试图占据广阔的蓝海市场;德盈控股虽然仍盘踞在服装IP授权第一名的位置上,但像故宫博物院、国家宝藏、敦煌研究院这些更“国潮”IP的竞争,依然值得它警惕。

对于泡泡玛特来说,它尚且可以凭借盲盒这类新奇玩法吸引消费者的目光以静待破局之机,但德盈控股若是继续照这条路走下去,比起成为“中国迪士尼”,更大的可能是成为“中国的三丽鸥”——这家日本企业凭借Hello Kitty授权稳居全球IP排名前列,但它不仅一直未能培养出Hello Kitty的后继者,2021年还出现了五年来的首次财政赤字。德盈控股若不想走上三丽鸥的老路,继续探索新的发力方向绝对是重中之重。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司