- +1

逃顶光伏

作者:文雨,编辑:小市妹

全产业链降价,光伏的又一次历史性拐点,终究还是来了。

【历史大反转】

涨价,2021年整个光伏产业围绕这一主题展开。

始作俑者是硅料,至于硅料价格大涨的原因,光伏“大跃进”下的供应链失衡是问题根本。

当产业整体扩张时,如果某一环节的扩产速度落后,那么必然拖累整体节奏,同时会引发下游对该环节的抢购。2020年是光伏玻璃,2021年则是硅料。

硅料从扩产到落地约1-1.5年,满产需要2-2.5年,相比之下,硅片、电池片和组件等环节扩产周期只有3-6个月。很明显,硅料在短期内的产能释放完全跟不上下游扩产的速度。

更大的问题是,“双碳”政策给了光伏界前所未有的信心和底气,硅片、电池、组件环节的产能动不动就翻倍增长。为了抢占市场,下游几家龙头大厂通过长单锁定了90%的硅料供应,让本不富裕的硅料产能更加捉襟见肘,中小企业和新进入者则在剩下不到10%的产能中抢食,把价格推上了天。

2020年12月,致密料价格还在80元/KG徘徊,而在过去一年的时间里,这一数字翻了三倍还多。硅料价格的失控顺产业链依次向下传递,推动下游环节集体涨价。

没想到的是,转折来的如此之快。

去年11月底,隆基和中环打响了光伏降价第一枪,连续下调报价,随后全产业链价格跟跌,就连之前滚烫的硅料也绷不住了。

12月22日,中国有色金属工业协会硅业分会发布最新数据,单晶复投料成交均价下滑至23.86万元/吨,周环比下跌4.94%;单晶致密料成交均价下滑至23.62万元/吨,周环比下跌5.14%。今年1月5日,硅业分会发布最新数据,硅料价格继续下探。

事实上,去年三季度后,光伏产业链也曾出现价格回调,随后再次挑起,那这一次还会如故吗?

答案是否定的。

首先需要明确一点,三季度降价有政府外力干扰的成分,而此次降价则是从产业中游的硅片环节主动发起并传导,是市场博弈后的结果,反应真实供需情况。

其次,把眼光放长远,光伏产能已经全面过剩。

冷静下来算一笔账,按照目前行业规划的产能,到2021年底,单晶硅片产能就达到380W,2022年进一步提升到550GW,组件、电池规划的产能落地后也将达到400GW左右。即便是2021年紧俏的硅料,2025年的产能也将达到300万吨,对应生产超1000GW硅片。

再看一下市场需求,不禁让人大跌眼镜。

TrendForce在最新研究报告中指出,2021年全球光伏新增装机量预计约为150-160GW,2022年同比增长30%,达到200-220GW。而根据中国光伏行业协会的预测数据,到2025年,全球新增光伏装机容量上限也才不过330GW。

换句话说,未来几年,仅国内光伏企业的产能就将大概率数倍于全球市场需求,这是全面地、绝对过剩!

此轮价格调整或许并不是短暂回调,而是历史性大反转的开始。过往的经验表明,涨的快,往往跌的也急,具体可参考2020年以来的光伏玻璃。

光伏玻璃行情自2020年7月底开始启动,3.2mm镀膜价格一度从24元/平米上涨至45元/平米,期间涨幅超80%。但从2021年3月开始,光伏玻璃价格从顶端快速下滑,到五月底,3.2mm光伏玻璃均价已跌至22元/㎡。

从翻倍到腰斩,只隔了不到半年时间。

【光伏没有新鲜事】

过去二十年,光伏始终处在一个怪圈之中,试图通过产能扩张来提升竞争力,但动不动就把产能打到全球都消化不了的水平,最终总是难以逃脱“努力扩张,然后破产”的梦魇般的轮回。

“金融危机”“欧美双反”“531新政”,二十年里的几次大劫,看似都是“天灾”,实则均掺了“人祸”。

2004年,欧洲开始加大对光伏的补贴,以此为标志,国内开启了第一轮光伏“扩张热”。各路枭雄跑马圈地、大干快上,把多晶硅价格从2005年的40美元/公斤推到了2008年的500美元/公斤,疯狂程度可见一斑。下游厂商为抢占市场则不得不长单锁定原料,结果却是作茧自缚。

2008年,金融危机不期而至,多晶硅瞬间塌方,价格重新回到双位数时代。后上的硅料产能胎死腹中,下游锁定长单的企业功亏一篑。

如此惨烈的教训,光伏人反思了吗?引以为戒了吗?

显然没有。

2009年,“太阳能屋顶计划”横空而出。政策一吹风,产业界又躁动了起来。不只是光伏业内在激进扩张,很多八竿子打不着的企业都来了,有卖水泥的,有做服装的,用当时一个企业家的话说:“只要有钱就可以整!”

结果是,到2010年,全国建了一百多个光伏基地,有1000多家企业,组件产能达到了35GW。作为对比,当年全球新增装机量不过15GW。

巨量的过剩产能迫使光伏企业大打价格战,清仓式出货,腰斩式降价,最终在2012年引发“欧美双反”。这一年,中国光伏的对外出口金额直接从225亿美元骤降至127亿美元,对极度依赖海外市场的光伏企业形成了毁灭式的打击。

“光伏教父”杨怀进这样描述当时的情况:“这多像是一场烟火,砰的一声,上了天,落下来的全都是灰!”

2018年,“531新政”出台,明确降低光伏补贴强度,行业再次轰然倒塌。

以硅料为例,2017年末价格还维持在14万/吨—15万/吨左右,政策出台后,价格直接跌掉了一半。

政策刺破了泡沫,但泡沫却是企业自己吹起来的。在雪崩面前,没有一片雪花是无辜的。

根据当时的统计,2017年,以通威、协鑫、中环、隆基等为代表的12家大型光伏企业砸了1000亿元扩张。

2017年,国内规划了20多万吨的多晶硅产能,在原有基础上直接翻了一倍。2016年,单晶硅片产能尚不足20GW,而到了2018年,这一数字已经超过了60GW。

我们从历史中得到的唯一的教训就是我们从没有从历史中得到过教训。

2020年,光伏全行业的投资达到4000亿,硅片、电池、组件环节扩建产能超过了去年全球市场的总需求。

进入2021年,在明知产能已经完全过剩的情况下,扩张不仅没有收敛,反而变本加厉。根据最新的统计,2021年,光伏行业总共涌进了7000多亿,仅上半年的投资额就已接近2020年全年的水平。即便是价格已经高速滑坡的光伏玻璃环节,也在不到半年的时间里涌进了超400亿的资金。

宇宙的本性就是摧毁现有的事物,然后再创造一个类似的事物。早期的草莽倒下了,新生代的草莽又来了。

“愣头青”不在少数。

比如高景太阳能,上来就规划了50GW的硅片产能,大笔一挥就是170亿,要知道2021年中国全年的装机量水平也不过如此。

海源复材则更夸张,在深陷退市泥潭的情况下,硬是咬着牙投资105亿元建设组件和电池生产线。最新的消息显示,公司已将投资额提高到了300亿元,并宣称明年投产。

而海源复材目前真实的经营情况是,2021年前三季度,营收不足2亿元,净利润更是亏损约5000万元。

一切好似昨日重现,2021年,光伏行业又迎来了一批八竿子打不着的玩家。

有曾经的“拖鞋大王”宝峰时尚,有做水泥的海螺水泥、塔牌集团,还有做化肥的中国心连心化肥……就连以聚焦主业而闻名的曹德旺也忍不住干了一票。

光伏如此多娇,引无数英雄竞折腰。但大概率的结果是,多数人最终都得折了腰。

【洗牌,撤退】

产业界曾流行一个说法,如果有一个行业通过惨烈来实现价值,那最惨的必然是光伏。

风生水起时,大家一哄而上,都有饭吃,只不过有的吃肉,有的喝汤。但当寒冬来临时,曾经吃肉的喝汤,曾经喝汤的恐怕很多都得饿死。

不管是久经沙场的“老鸟”,还是初出茅庐的“弱鸡”,在“末日审判”面前一律平等。

2008年,国内组件企业达到了400家,金融危机一来,其中300多家被迫关门。“531新政”出台后半年,有638家光伏企业倒闭,剩下的也大多在苟延残喘。就连尚德、赛维、海润、英利这些曾经不可一世的霸主也都相继命陨。

究其本质,这终归是一个成本驱动进步的产业,始终遵循先进技术淘汰落后技术、高性价比战胜低性价比这一铁律。每当生死存亡之际来临,总是免不了低价竞争的俗套,关键就看谁能挺过去。

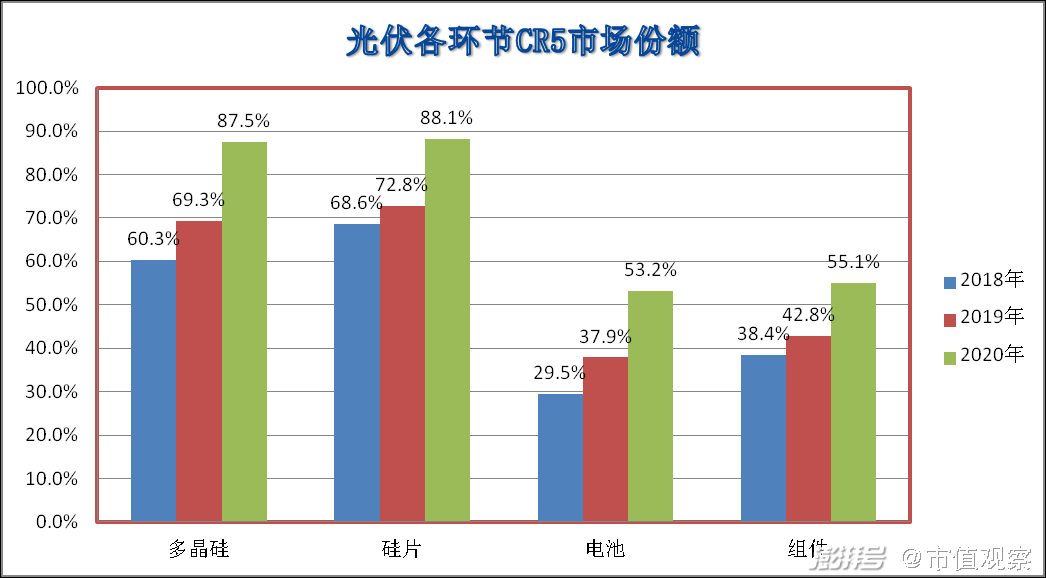

过去三年,光伏产业有一个重要变化,就是集中度提升。到2020年,多晶硅、硅片、电池、组件的CR5占比分别提升到87.5%、88.1%、53.2%、55.1%。

▲数据来源:中国光伏行业协会

市场进一步向头部企业集中,但每一个环节都未形成完全掌控话语权的老大,而是一众实力不俗的寡头。

硅料环节有通威、协鑫、东方希望等,硅片环节有隆基和中环,电池片环节有通威、爱旭,组件环节有隆基、天合、晶澳、晶科等。

如此格局,面对即将到来的产能过剩局面,依然难逃价格战的魔咒。如果说之前的洗牌是“大鱼吃小鱼”,淘汰落后产能,那这一次更像是巨头互博。

另一方面,过去多年,大厂们不约而同的迷恋上一体化布局,将触角伸向了各自的腹地,形成你中有我、我中有你的局面,这又为博弈平添了一层迷雾。乱战之下,是坚守阵地死扛还是收缩阵线、聚焦优势环节?随着竞争逐渐白热化,恐怕所有企业都要面临这一问题。

总之,一场世纪大洗牌就在眼前,而大资本总是先知先觉。

“531新政”前夕,光伏正干的热火朝天,但大资本却在悄悄的撤离。当时有一项数据统计,2018年一季度,机构在隆基股份、中环股份、特变电工、通威股份等四家公司身上就套现了超70亿。

2021年以来,以光伏为代表的新能源概念始终站在资本市场的“C位”,但机构又在闷声出货。

事实上,早在2021年上半年,机构资金就在悄悄出逃,最具代表性的就是高瓴资本退出阳光电源前十大流通股股东。

进入三季度,资金继续流出,就连隆基、通威这等龙头公司也被大幅减持。截止到三季度末,共有845只基金持仓隆基股份,总持股量7.78亿股,环比二季度末减少了超20%;共有371家基金持仓通威股份,而在二季度末,这一数字为729家,近乎腰斩,持股量也从5.86亿股降到了5.26亿股,环比减少超10%。

“531新政”出台后的一年时间里,光伏上市公司总市值曾一度蒸发超2500多亿,隆基股份的市值在两个月之内腰斩,无数投资者饮恨离场。

黑云压城城欲摧,不知这一次,又会有多少人折戟沉沙。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司