- +1

这可能是葛兰最郁闷的一天

医药研发及生产外包(CXO)赛道股再次上演集体大跌。

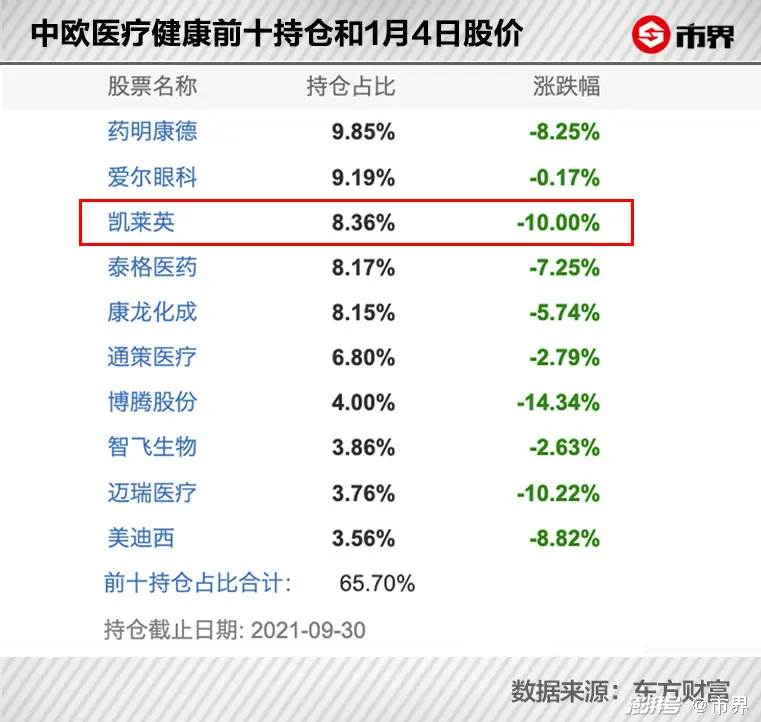

1月4日,CXO龙头药明康德跌8.25%、泰格医药跌7.25%,1个多月前因喜提美国药企订单大涨的凯莱英更是出人意料地跌停,一天损失114亿市值。

过去几年,CXO曾是医药领域最热门的赛道之一,很多个股一飞冲天,它们也成为中欧医疗健康葛兰等明星基金经理的重仓股。

虽然近日股价巨烈震荡,但凯莱英当前市值仍高达1030亿元(按其A股计算)。这家短短几年就火箭般蹿升到千亿市值的公司并不简单。

1998年,42岁的洪浩携25万美元回国,在天津创立了医药研发生产外包公司凯莱英,服务创新药企。

受限于全球医药行业欧美更为发达的大背景,凯莱英的客户多是国外医药巨头,诸如辉瑞、默沙东、艾伯维、礼来等。

靠着给国际医药巨头“打工”,凯莱英自2016年登陆A股,股价从30多元涨到了如今的391元,上涨了10多倍。伴随着凯莱英市值的上升,洪浩博士的身家也水涨船高至300亿元水平。

01、行业老二拿下60亿大单

若不是2021年11月两个合计近60亿元的订单,凯莱英在资本市场上的声量可能不会像如今这样大,毕竟,在医药CXO赛道上,药明康德的名头太过响亮。

所谓医药CXO,指的是为创新药企提供外包服务的行业,包含医药研发及生产外包等。就像是有专门为耐克、阿迪达斯等提供代工的公司一样。

医药外包的出现是因为新药上市前的开发过程漫长、复杂且昂贵,涵盖了药物发现、临床前研究、临床试验及注册、商业化及营销四个阶段,周期动辄数十年,资本投资超10亿美元。

要知道,制药公司要同时开发数款新药,还得跟竞争对手做时间赛跑,因为光做好药没用,还要做得快,否则便会毫不留情地被替代掉。

为控制成本,提高效率,辉瑞医药等制药公司便选择将药品的研发及制造活动外包出去,让专业的人干专业的活儿。

这便诞生了两类组织,一类是药明康德这种CRO公司,另一类则是凯莱英这种CDMO(也有CMO)公司。

区别在于,CRO提供贯穿药物发现到药物商业化整个过程的研发服务。“活儿比较琐碎。”CXO行业从业者李远江告诉市界,“比如一个项目单独某个阶段的研发,或者一个样本、一个指标的实验。”

CMO则主要提供生产外包服务,CDMO多出来的“D”,则体现为在生产上注重研发,能开发出定制化的药品生产工艺,更讲究技术。

凯莱英便是这样一家CDMO公司,主要提供贯穿药物开发及生产全过程的综合解决方案。按2020年收入计,凯莱英为全球第五大(占比1.5%)创新药原料药CDMO公司,在国内化学药物CDMO领域则排行老二,仅次于药明系的合全药业。

但就是这个行业老二,11月拿下了合计近60亿的订单。卫雅医学创始人张纪恒告诉市界,创新药企在选择合作的CDMO公司时,会考虑成本、该公司是否具备类似领域的成功经验,以及公司的产能情况等因素。

拿下这么大的订单,公司在资本市场上的声望势必会增加,“至少外界会知道有这么一家CDMO公司。”李远江说道。

2021年11月16日,公司公告称,在持续为美国某大型制药公司的一款小分子化学创新药物提供CDMO服务过程中,与该客户签订了约4.8亿美元(30.64亿人民币)的订单。

根据公告,该客户本为美国某大型制药公司,对比发现其在2018年、2019年、2020年分别为公司的第三大、第二大、第一大客户,收入分别占当年营收的10.07%、10.11%和20.25%。

而凯莱英的美国客户有辉瑞、默沙东、艾伯维、礼来、百时美施贵宝等全球制药巨头。而辉瑞刚好产出了一款口服新冠特效药。

种种迹象似乎表明凯莱英拿下了辉瑞的订单,且有不少投资者也在互动平台上发出了类似的疑问。对此,凯莱英告诉市界,“根据客户保密协议不方便透露”。

紧接着,11月29日,凯莱英再发公告称,在持续为某制药公司的一款小分子创新药物提供合同定制研发生产服务过程中,与该客户签订了约27.2亿元的新一批合同。

能拿下这样大的订单,凯莱英似乎有“两把刷子”。

02、赚国外医药巨头的钱

凯莱英成立于1998年,总部在聚集了九安医疗、康希诺等500多家生物药企的天津。与药明康德创始人李革一样,凯莱英创始人洪浩也有海外大型药企从业经历。

洪浩是高考恢复后第一批考生,在考上中国华西医科大学药学院后,又在中国医学科学院获得化学硕士和博士学位,师从有机化学家、药物化学家黄量院士,随后赴美留学,曾在国际制药界化学权威杂志(JOC和JACS)上发表过多篇学术论文。

上世纪90年代,全球医药外包行业方兴未艾,美国很多制药公司都在全球范围内寻求有竞争力的外包服务商。

洪浩当时在美国创立了一个技术型服务公司(凯莱英前身),在他看来,只有将化学技术放大生产才能发挥更大的价值,但在美国做规模化生产,投资巨大,而国内这片市场还一片空白,前景广阔。

(凯莱英早期临床项目研发中心)

这便促成了洪浩的回国。彼时,国内创新药的发展远不像如今这样热闹,作为一家技术服务型医药生产研发外包商,凯莱英接到的订单大多来自海外创新药公司,这也几乎是所有CXO公司的共性。

凯莱英的客户主要为总部位于美国、欧洲、中国、日本及韩国的制药及生物技术公司,其中美国占比最高,2018年-2021年9月30日,美国的客户收入占比分别为83%、79.4%、80.1%、79.9%。

截至2021年9月30日,按2020年的销售额计,凯莱英已经与全球20大制药公司中的15家合作,并与其中8家维系了连续10多年业务往来。

值得注意的是,药物行业按研发领域不同,又分为小分子化学药和大分子生物药等,现阶段凯莱英提供的服务则主要集中于小分子药物。

其重点服务的药物覆盖病毒、感染、肿瘤、心血管、神经系统、糖尿病等领域。

通常,药物开发及生产过程包括药物发现、临床前开发,临床开发(一期、二期及三期)、商业性生产,及上市后监控及监督5个阶段。

凯莱英CDMO的订单则主要涵盖了临床前开发、临床开发、商业性生产、包装到生命周期管理。

这当中,订单又以商业化阶段居多,2018年-2020年占比达到了57%、50%、53%,凯莱英为中国最大的商业化阶段化学药物CDMO,市场份额为22%。

一般,订单阶段不同,收费不同。收费模式则有两种,要么按服务的项目收费,要么按人员、小时收费,凯莱英主要以前者为主。

按过往数据,其接到的各临床阶段项目的服务费在约30万美元(通常为临床前项目)-600万美元(通常为后期临床项目)之间,各商业化阶段项目的费用则在约400万美元-4000万美元之间。

李远江告诉市界,通常会有几家CDMO公司共同竞标一个项目,所以能带给制药公司“不一样的体验”很重要。

众所周知,制药及生物技术公司面临的压力表现为加快药物开发及降低成本,凯莱英这类CDMO公司跟纯代工不同的是,它会利用自己开发出来的一些技术,改进药物生产工艺,加速药物上市速度,增加药品上市后的价格竞争力。

比如凯莱英两大核心技术之一的连续生产技术,就曾将一个药物的关键片段由4步简化为1步,将生产规模从克级提升到吨级,缩短了临床研发时间。

(凯莱英早期临床项目研发中心)

也正因此,凯莱英的研发投入一直保持着一个较高水平,招股书称其研发投入为全球CDMO行业最高之一,2018年-2021年9月30日的研发开支分别为1.55亿元、1.93亿元、2.59亿元、1.64亿元。

近些年凯莱英营收和净利润始终保持稳定增长,2018年-2020年,收入及年内利润的复合年增长率均超过了30%。且根据招股书,于2018年-2020年,公司毛利率高于全球所有公开上市以及隶属于上市公司的CDMO企业。

数据显示,公司2018年-2020的毛利率均值维持在46%左右,收入排名第一的中国公司(药明康德)CDMO业务的毛利率则在41%左右。

03、需要新故事

新订单并不意味着公司以后都可高枕无忧。除去医药投资大户高瓴减持带来的骚动外,医药CXO赛道估值过高说法的流行,也让凯莱英受到了一定程度的影响。

不久前公司港股二次上市,首日股价遭遇破发,截至1月4日收盘,市值已跌至767亿港元(约合627亿人民币)。

如今,A股凯莱英又罕见跌停。大环境如此,凯莱英如何讲好故事?

“不想做全产业链的CXO不是好CXO”,凯莱英正在试图延伸服务链条,在临床CRO、化学大分子、药物制剂等新兴领域布局。

就CDMO市场增长空间而言,与小分子CDMO相比,大分子CDMO的市场增长空间的确更大。凯莱英告诉市界,在创新药市场中,“全球销售前10名中有8款都是生物药,可见前景很好,是未来的一个方向”。

凯莱英也采取了行动,2020年、2021年分别收购了CRO板块的冠勤医药和医普科诺,且还在招股书中称,将收购作为了增长战略的一部分。

从2018年开始,凯莱英就开始布局大分子CDMO,大量资金被投入到了大分子产能建设中。这次港股IPO,大分子业务依旧是公司布局重点。

但从财务业绩来看,2021年上半年,包含制剂、化学大分子、生物合成技术、生物大分子等的新业务营收同比增速虽达到了144.62%,但收入仍甚微,达1.44亿元,只占当年收入的8%。

此外,要知道CDMO具有技术和资本密集属性,也就是说光有技术不行,产能也很重要。

对比来看,截至2021年9月30日,凯莱英的在建工程13.36亿元,较年初增加了6.65亿,同期药明康德的在建工程有54.36亿,较年初增加近19亿。

医药CXO赛道有个不成文的规定,那便是“大者愈大,强者恒强”。对应到CRO领域,药明康德的市值超过了3000亿,大分子CDMO领域,药明生物的市场占有率有近8成。

不过,凯莱英仍对生物药CDMO的前景充满期待。

在李远江看来,凯莱英这样做或许也是出于一种危机感。

“这种60亿的订单就跟天降馅饼一样,很难保证持续性。”2021年11月先后接两个订单,让凯莱英的股价从不到400元飙升到了530多元,而之后便开始下滑。“要想支撑更高的市值,就得有别的招数。”

(李远江为化名)

(除单独标注来源外,以上图片来自视觉中国)

(作者丨华宇 编辑丨韩忠强)

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司