- +1

煦明经济笔记 | “脱实向虚”的本质是什么

“脱实向虚”是近期传播范围很广的一个概念。遗憾的是,这个概念的界定并不清晰,一些常听到的说法似是而非。

如果对“脱实向虚”的理解仅仅停留在划分实体经济和虚拟经济的层面,那么不仅在理论上难以自圆其说,而且也难以理清经济实践中的复杂现象,更无法得出切实有效的政策启示。

“脱实向虚”的本质在于储蓄追逐媒介,以及由此引发的经济中相对价格体系的调整。简单地讲:中国经济中有大量的储蓄;储蓄必须附着于某种媒介,才能将当期的收入转化为未来的消费;当储蓄过多而媒介不足时,储蓄就会竞逐优质媒介,从而导致媒介价格相对非媒介价格上升,优质媒介价格相对于非优质媒介价格上升。

造成所谓的“脱实向虚”问题在当前中国经济中表现较为突出的四个原因分别是:一、储蓄规模庞大。二、优质媒介相对缺乏。三、结构性扭曲滋生“肿瘤媒介”。四、金融体系效率低下。

储蓄规模庞大

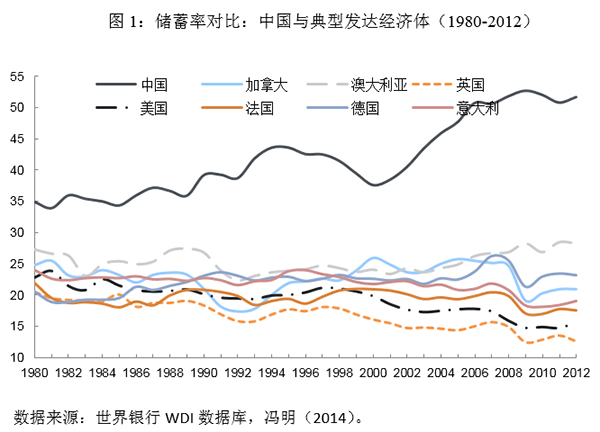

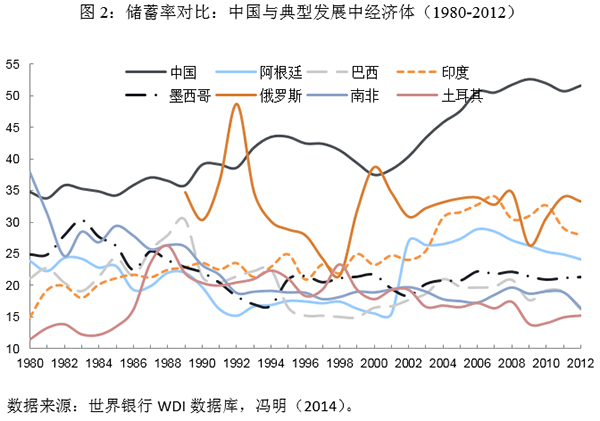

高储蓄是中国经济的一大典型特征。中国经济的储蓄率高达50%左右。不论是与发达国家相比,还是与发展中国家相比,或是与邻近的大多数东亚东南亚国家相比,都偏高。

33万亿的总储蓄规模中,除了一少部分(2.4万亿)净出口到外国外,其余部分留存在国内进行投资,以期在未来获得回报。净出口也可以理解为对国外的投资,例如净出口换来的外汇储备中很大一部分就投资于美国国债券,定期获得券息收益。

储蓄的主体包括居民、企业、政府。为简化起见,这里先不考虑企业储蓄和政府储蓄。仅看居民储蓄,大约占到一半,在16万亿元以上。这还仅仅是一年的流量,持续累积的存量储蓄规模更大。

很多50后、60后、70后在上世纪80年代、90年代以及新千年之初的几轮经济高潮中获益不菲。浙江小商品企业主、珠三角的代工工厂主、山西的煤老板、一二线城市的拆迁户等高净值人群最具代表性,但实际上所涉及的人群面要宽广得多,例如还有大部分三线以上城市的60后、70后“土著工薪阶层”。

除了极少数的终身企业家持续耕耘之外,这些人中的大部分会逐渐退出劳动力市场、退出企业经营、退出所谓的“实体经济”,而他们手中的过去积累起来的财富则必然需要寻找附着媒介,保值增值。这部分资金“脱实”很正常,没有错。

这是中国经济在“后人口红利阶段” 不可避免会出现的现象。日本经济在1980年代也曾面临过同样的情况。

优质媒介相对缺乏

老百姓放弃花这部分钱而将其存下来是希望转化为未来的消费。为此,规模庞大的储蓄必须附着在一定的媒介上才能发挥作用。所以我们会看到,价格上升并不孤立地发生于某一种资产类别上,而是波及几乎所有的资产类别。

过去几年时间里,除了传统的现金、银行存款、黄金、股票、债券之外,房地产、古玩字画、核桃、手表、红酒,以及煤炭、铁矿石等产品都曾成为储蓄追逐的媒介。甚至像大蒜、生姜、苹果等日常非耐用品也不能幸免。

多接受教育本质上也是一种储蓄和投资行为。于是,过去几年MBA学位、博士学位也成为储蓄追逐的媒介,越来越多的白领、企业家、官员、“二代”支付不菲的学费和时间成本,去商学院听课镀金。知名商学院的MBA和EMBA学费一涨再涨,并开办了专门针对企业家和高级管理人员的管理学博士学位(DBA)。

媒介因流动性和收益率不同而存在差异。一般而言,流动性越高越好,风险越低越好,收益率越高越好。但是鱼和熊掌往往难以兼得——例如,现金的流动性最高、风险最低,但名义收益率为零,扣除通货膨胀后的实际收益率还往往是负的;再如,垃圾债券的收益率很高,但风险很高,流动性和方便程度显然不如现金和银行存款。

在理想的金融教科书中,套利行为会抹平调整流动性溢价和风险溢价之后的收益率,因而并不存在“优质媒介”的说法——储蓄者要做的只是在流动性和收益率之间、以及风险和收益率之间做出权衡取舍。

然而,现实永远不像教科书那般完美。其一,现实经济绝大部分时间并不处于均衡稳态,而偏离均衡和回归均衡的过程本身就是套利的过程。其二,即便在西方国家所谓的自由市场经济中,由非均衡到均衡、消灭无风险套利空间的过程也可能是非常缓慢的。其三,行为经济学的研究表明,人们更愿意相信优质媒介是存在的,而且相信自己能找到比别人更优质的投资标的。

于是,不同于金融教科书模型,所谓的“优质媒介”在现实中是存在的。正因为如此,过去两年以来中国金融市场上流行“资产荒”的说法。

从始于2014年的债券大牛市,到2014下半年至2015年5月的股票疯涨,到房地产过去十年来的结构性牛市,到风险投资和私募股权市场的钱追着项目跑,再到古玩字画、红酒等另类投资品的价格上涨,以及大蒜、生姜、苹果等农产品价格在局部时间和地域被赋予投资品属性……这些资产价格轮番上涨的现象本质上都是储蓄竞逐优质媒介的具体表现。

储蓄者或者其代理人寻找媒介的过程一开始可谓上天入地、挖空心思;然后在动物精神的驱使下很快演变为波涛汹涌、翻江倒海;最后收场时有的张灯结彩,有的乌烟瘴气,有的一地鸡毛。

尽管这一过程在外人看来显得有些滑稽,但只要中国经济中存在海量的储蓄,金融市场上资产价格轮番上涨的现象就不会终结。正可谓,有人星夜赶科场,有人辞官归故里,人来人往曲不散,这边欢喜那边忧。

宽松的货币政策环境会进一步加剧名义储蓄的积累。收入不平等本已加剧,而货币政策在富人和穷人之间的非对称传导使得财富占有不平等程度相比于收入不平等甚之更甚。在货币之水的狂流下,富人不断积累的储蓄追逐媒介赛跑,其速度轻松超出经济增速本身。

不妨以美国为例看看,2008年危机之后,尽管复苏历程几经波折、蹒跚踉跄,但股票价格却如加鞭快马,少有停歇。

除了上述三点之外,某些制度性因素会长期扭曲经济结构,从而导致无风险套利空间持续存在。这时,“肿瘤媒介”就会迅速滋生,越长越大。

风险和收益正相关是金融学的基本原理。如果某种媒介资产既有很高的收益,风险又很低,市场的力量很快就会做出反应,使得这种情况得到矫正。相反,如果这种情况长期得不到矫正,那么就会成为异常资产,像肿瘤无限制地吸收和消耗养分、争夺肌体正常细胞的资源。本文将其称为“肿瘤媒介”。这是最可怕的情况。

一线城市的住房市场在过去数年间就扮演了“肿瘤媒介”的身份。

一方面是人口城市化、特别是大城市化带来的需求膨胀,另一方面是城市规划和土地制度造成的供给约束。结构性矛盾长期存在,导致房价节节攀升,使住房成为高收益、低风险的投资品。正因为如此,大量社会资金流向房地产市场,成为“脱实向虚”论者矛头对准的主要领域之一。

“房子是用来住的,不是用来炒的”——高层经济政策制定者提出的这一论断毫无疑问是正确的。但具体的政策手段仍需商榷。

金融体系效率低下

除了亲戚朋友之间的私人借贷之外,储蓄追逐媒介的过程需要通过金融体系。只有经过金融体系的中介作用(直接金融或间接金融),最终转交给经济中所要钱的项目投资者。

如果金融体系存在问题,那么就需要经过很多环节的中介作用才能将资金由储蓄者(最初的借出方)传到给投资者(最后的借入方)。这正是中国经济中在发生的情况。

于是,我们在过去几年常常能听到一种批评的声音非常有力,叫做“资金空转”。对“资金空转”的批判义愤填膺,将矛头指向金融行业,认为金融业发展过度了。还有人将金融业过度发展看成是中国经济“脱实向虚”的原因。

然而事实恰好相反,中国的金融业不是发展过度了,而是发展不足——资金无法从借出人高效传递给借入人,才出现了所谓的“空转”。商业银行资金绕道国有企业委托贷款抵达中小民营企业就是一个典型的例子。

“空转”环节越多,金融业增加值和就业在经济总量中的占比就越高。于是我们看到金融业增加值在GDP中的占比高达8.4%,已经比美国(7.2%)、日本(4.4%)等后工业化的发达国家都高。

这并没有什么值得骄傲的,不是繁荣的表征,而是恰恰说明金融体系有问题、不够健全和多样化。例如,征信、担保等系统跟不上经济发展,评估、退市、破产等相应的制度不完善等等。总而言之,金融还不能高效地服务实体经济。

换句话说,金融业高占比只是储蓄竞逐媒介过程和金融体系发展不完善的衍生产品。过去有人对中国制造业的批评——“大而不强”——正适用于现在的金融业。金融体系效率不高导致从储蓄向投资的转换效率不高,造成所谓的“资金空转”;而空转的环节越多,两头夹逼之下,金融加杠杆的问题就越突出,拆东墙补西墙的情况也更可能出现。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司