- +1

蜗居下的香港:90后眼中的香港房奴梦

今年元旦,和男友到香港跨年。临走之前,在Aribnb上大费周折才找到合适的房源。房子位于新界沙田区新翠邨,邻近天桥靠近大围站,从住宅到地铁走路差不多十分钟的样子,交通还算方便。我们租的是一个主卧,大概不到十平米的样子,每天的租金为659人民币。房主是在香港读书的内地女孩,人很nice,元旦的时候刚好回大陆陪家人,我们也就此对接上。

之前在Airbnb上找房子的时候,已经见识了香港土地的寸土寸金,用这样的价钱租到这样合适的房子,不知道在心里说了多少遍“真划算”了。房子的格局很简单,一张三面靠墙的双人床,一个靠窗的书桌和一个DIY的简式衣柜。两个人站进去屋子就满满当当了,把行李拖进来之后,就只剩下落脚的地儿了。对于我们这样的穷学生来讲,来香港旅游,也只能选择这样的蜗居了。

询问了下物业,我们居住的房子每月的租金已经达到7000+港币了。和香港相比,在北上广深每月3000元就可以在自如上租一个15-20平、交通较为便利的卧室,回家之后能有一个小小独立空间让疲劳的自己重新回血。新界是香港(主要包括香港岛、九龙和新界)地价最便宜的一个地区,截至到2016年10月,新界地区私人住宅的平均租金也已经达到31.83美元(247港币)每平米每月。根据中原地产二手房交易的数据,我们居住的社区,实用面积在320平方英尺左右(30平方米)的房子,售价已经到了50万美元左右,折合每平方米1.67万美元。

在北大读博士一年多,老板一直强调,经济学是“经济现象”驱动的研究,逼着我养成了一个对经济现象“刨根问底”的习惯。这两年,内地一线城市房价一飞冲天,房价是否有泡沫,房价是会崩盘还是会继续上涨?——这是现在大家最关心的问题。只拥有700万人口的香港,房价如此之高,是理性还是泡沫?

怀着这些疑问,我边游玩边做实地调研,顺手做点数据整理,我发现:第一,香港有着繁盛的旅游、零售、贸易、金融服务和房地产等行业,是世界第三大金融中心,但和许多发达国家一样,目前她也面临着经济增长缓慢、人口老龄化严重等问题。第二,陆地面积的狭小和可开发利用土地的有限,让这里的每一块土地都寸土寸金,房地产是香港发展和进步的核心推动力。第三,香港的房屋分为公营永久性住房和私人永久性住房,前者是政府为中低收入人群提供的住房,租金和售价较低,占总体房源的43.89%,后者为私人可以自由出租、买卖的房源,占整体房源的56.11%。第四,目前香港私人住宅售价平均为1.57万美元/平方米,租金水平也基本达到每月40美元/平方米,私人住宅售价和租金的高企是继2003年之后市场一路上涨的结果,并且售价的增长幅度要高于租金的增长幅度。第五,虽然从供求关系的历史来看,香港房地产市场近期崩盘的可能性较小,但是房价进一步上涨的原动力已经较为微弱,目前香港的房价是否含有泡沫成为一个悬而未决的问题。

城市印象

香港全境由香港岛,九龙和新界等三大区域组成,其中香港岛的人口占比为17.2%,人口密度为15740/平方公里,九龙的人口占比为30.2%,人口密度为47040/平方公里,新界(包括水上)的人口占比为52.6%,人口密度为4020/平方公里。狭小的陆地面积加上可开发利用土地的紧俏(占总面积的30%),让这个城市的每一块土地都变得寸土寸金。

香港的人口一直处于上升状态,近些年保持着0.6%的小幅稳定增长,目前为734.7万人(见表1)。由于是服务型城市,而女性在服务行业具有得天独厚的优势,因此在香港居住的女性更多,共397.17万人,占总人口的54.1%,性别比例为850(男性数目相对于每千名女性的比例)。按照年龄划分(如图1),香港0-14岁的人口占比为11.3%,15-24岁的人口占比为10.4%,25-34岁的人口占比为15.7%,35-44岁的人口占比为15.7%,45-54岁的人口占比为16.6%,55-64岁的人口占比为15.3%,65岁及以上的人口占比为16%。而同期大陆的人口结构为,0-14岁人口占比17.2%,15-64岁人口占比为73.4%,65岁以上人口占比为9.4%。按照联合国的标准,当65岁的老人占总人口的7%以上时,该地区即视为进入老龄化阶段。据此判断,大陆目前处在老龄化的初始阶段,而和很多发达经济体一样,老龄化是香港面临的巨大挑战。高素质的年轻人人力成本高居不下,所以香港的服务业和大陆清一色年轻服务员的局面很不同,很多行业的服务员都较为年长,男性也非常之多。

在环球经济疲弱之际,香港经济近些年保持着2%以上的增长(2015年取得2.4% 温和增长,略低2014 年的2.6%增幅)。通胀率连续四年回落,由2014 年的3.5%下降至平均2.5%。劳动人口为392.6万人,占总人口的53.43%,失业率近几年维持在3.3% 的极低水平,收入情况大致稳定,利率水平较低(存款利率为0.26%,最优惠贷款利率为5%)。

香港的资本市场较为发达,截止到2016年底,香港主板上市公司总数为1713家,创业板上市公司总数260家,总市值分别为3.15万亿美元和411.61亿美元。而同期我国A股市场共有上市公司3034家,总市值为7.35万亿美元,超过香港主板市场总市值的130%。2015年香港股票市场大幅波动,恒生指数从2015年4月28400的高点,一路触底至2016年2月的18320点,跌幅为35.5%。2016年保持着波动中上涨的趋势,截止到2016年12月30日,恒生指数收官于22000点。

在香港,房地产被称之为物业(Property),物业包含住屋的功能,也包含财富储藏的涵义。20世纪80年代以来,不断上扬的地产改变了香港人的投资和消费习惯,房地产行业成为香港经济的核心支柱部门之一,从2009年开始,房地产部门贡献的GDP一直保持在5%以上。在城市化过程之中,政府不断建设新市镇的一系列政策(如公共设施完善等),直接推动房地产市场走强。港府每年财政预算的30%左右来自土地拍卖,政府从地税和印花税上获得的收益经常在财政收入之中占据重要的比例;同时香港的大地产开发商又是上市公司,从这些公司的股票交易中政府又可间接得利。另外,发展迅猛的房地产不仅制造了数家香港巨型家族企业财团,而且也催生了一个庞大的产业队伍。再加上香港银行的主要业务也是给房地产贷款,因此银行的赢利也和房地产有密切关系。总而言之,在这个繁盛的经济体背后,房地产是这个城市发展和进步的核心推动力。

香港物业

(一)政府的公营永久性房屋

公营永久性房屋主要包括“公共租住房屋”(简称“公屋”)和“资助出售居住单位”(简称“居屋”)。具体而言,公屋包括香港房屋委员会的公共租住房屋和中转房屋,香港房屋协会的出租单位和长者安居乐计划的出租单位,公屋和内地的“廉租房”较为相似,主要由政府出资兴建并拥有产权,然后以便宜的价格租给低收入人群。突出特点是租金低廉,远低于市场水平,但是居住条件比较艰苦,人均居住面积仅为13.1平方米,申请条件也较为严苛,对象为符合条件的低收入居民。

居屋包括香港房屋委员会租者置其屋计划、居者有其屋计划、私人参建居屋、中等入息家庭房屋计划、可租可买计划和重建置业计划的单位,以及香港房屋协会住宅发售计划,夹心阶层住屋计划和资助出售房屋项目的单位。居屋和内地的“经济适用房”性质较为相似,由政府或与私人开发商合作建立,售价较为便,单位面积要大于公屋,但同样需要收入水平低于一定的程度才能申请且不能进入市场流通买卖。

公营永久性住房人口大多分布在新界和九龙,两地分布占比分别为57.6%和32.8%,仅有9.5%的公营永久性住房居民分布在香港岛。公屋的面积非常小,82.8%的公屋室内面积为40平米以下,其中30-39.9平米的房源占所有公屋的46.2%,人均居住面积为13.1平方米。居屋的面积能稍大一些,居住条件也更为宜人,40平米以下的房子占比为21.5%,40-60平米的房子占比66.7%,超过60平米的房子仅有8.8%。以2015年为例,政府提供的住房和私人新建住房比例相当,都为1.1万单位。其中新落成的公营永久性住房94.4%都处在新界,5.6%处在九龙。新落成的私人永久性住房中有61.5%位于新界,21.8%位于香港岛,剩余的16.7%位于九龙界内。

租金方面,和私人永久性住房相比,政府提供的公屋单位租金每月仅为7美元/平方米,而在房产交易市场上,70平米以下的私人永久性住房的租金接近其7倍。

十多年来,政府投资于房屋建设的公共开支占比持续数年超过5%,以2015年为例,政府斥资41.4亿美元投资公营永久性住房建设,占公共开支总额的6.9%。目前,329.52万中低阶层居民以不同形式受惠于香港政府的资助补贴,解决了住房问题。

截止到2016年3月,香港政府共提供公营永久性房屋118.8万套,占比43.89%,其中公屋78.9万套,资助出售居住单位(居屋)为39.9万套,总共为45.6%的香港居民提供了住房保障。

(二)私人永久性住房

由于申请居住和买卖公屋和居屋的条件较为严格,以公屋为例,从申请到获批,一般申请者平均需要4.5年,即使是中长者,即年龄超过60岁的香港居民,等候时间也需要2.4年。因此入住这类房源还是有一定困难的。而对于未能申请到政府住房的居民而言,他们的选择就只能是私人住宅了。目前,自置居所住户占香港总住户数目的50.2%。

香港的私人住宅分为5类,其中实用面积小于40平米的为A类住宅,40-69.9平米的为B类住宅,70-99.9平米的为C类住宅,100-159.9平米的为D类住宅,超过160平米的为E类住宅。截止到2015年年末,5类私人住宅的占比分别为31.08%,48.89%,12.25%,5.53%和2.25%,100平米以下的私人住宅占比高达92.22%(如图2)。一般来说,新结婚的夫妇首套购房大多为30-40平米的A类住宅,但是港人硬是能把这么大的空间盖出两室一厅一厨一卫,卧室的床三面靠墙是再正常不过的事情。相比之下,大陆二三线城市动辄100平米以上的房子在香港就算是“豪宅”了。

香港房屋的空置率很低,近三年维持在3.7%-3.8%的水平。得益于强劲的住房需求,即使业主自己不住,也大都可以通过可观的租金将房源出租出去。供求关系作用下,小户型房屋的空置率更低,A类和B类住宅的空置率仅为2.3%和3.2%,而E类住宅的空置率却高达9.5%。

纵观香港房地产市场的走势(图3),香港私人住宅目前的高房价和高租金是在2003年SARS危机之后一路持续上涨的结果。1997年10月,香港的房价攀升到历史的小高峰,当时住宅售价指数为172.9,租金指数为139.3。伴随着亚洲金融危机的发生,房地产泡沫破裂,截止到2003年9月,售价指数和租金指数纷纷跌落至58.4和71.9,跌幅分别为65%和48%。从2003年之后,房地产市场一路上扬,经过了8年时间,到2011年年初,住宅的售价和租金涨回至亚洲金融危机之前的水平。截止到2016年9月,私人住宅的售价指数和租金指数分别为288.4和169.8。相较于2003年的低点,13年来售价和租金指数的涨幅分比为393.84%和136.16%,平均年化增长率为51.93%和42.28%,私人住宅售价的增幅要大于租金的增幅,投资房产具有更高的回报率。

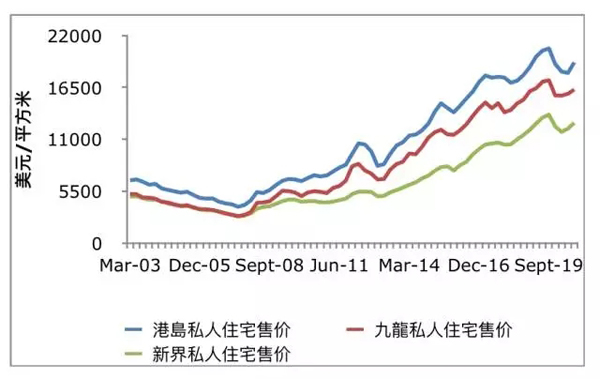

不同地区的私人住宅的售价和租金存在着显著差别,总体而言:港岛的房子贵于九龙,九龙的房子贵于新界。图4展示了从1997年香港回归之后到现在,三个地区的私人住宅的售价走势。1999年初的时候,港岛私人住宅的售价已经达到6642美元一平米,九龙和新界的私人住宅稍微便宜一些,大概为5000美元/平方米,在2003年年中,港岛的房价历史性的跌破4000美元/平方米,而九龙和新界的房价处在2800美元/平方米的历史地位。2003年SARS过去之后,房价保持持续性上涨,除了在2008年金融危机和2015年房价有显著下挫之外,整体房价一路攀升。截止到2016年9月,港岛的私人住宅售价达到1.91万美元/平方米,九龙的私人住宅售价为1.63万美元/平方米,新界的私人住宅售价最低,但是也已经达到1.27万美元/平方。从2003年至今,平均售价的年化增长率保持在100%以上(名义量)。

图5显示了三个地区私人住宅月租金的情况,1999年初,港岛私人住宅的月租金已经达到27美元/平方米,九龙和新界每平方米私人住宅的月租金水平分别为22美元和17美元。2003年租金水平达到最低点,当时港岛的租金水平为20美元/平方米,九龙和新界分别为17和12美元/平方米。截止到2016年9月,港岛,九龙和新界的租金水平分别上升到51.61美元/平方米,42.45美元/平方米和31.7美元/平方米,从2003年至今,平均租金年化增长率保持在25%以上(名义量)。

图6显示了从上世纪90年代到现在投资各类私人住宅的市场回报率。在观测时间内,5类住宅的回报率均超过2%。上世纪90年代,私人住宅的市场回报率最高可达到9%的水平,但是随着房价的下跌,截止到世纪之交,回报率稳定在5%的水平。2003年之后,私人住宅的市场回报率有逐渐下降的趋势。目前稳定在2%-3%的水平。其中,A-E类房产的市场回报率依次递减,说明小户型的房子更受到人们的青睐。

图7为私人住宅价格指数和住宅交易量之间的关系,图中显示,在2008年,2012年和2015年,价格指数的下降让私人住宅交易量发生巨大下滑。从2012年开始,私人住宅的交易量发生结构性改变。近4年的交易量,都处在5000套左右的水平。究其原因大体是由于政府对房地产市场的管制所致。面对热钱涌进持续推高香港楼市,2012年10月,香港特区政府决定提高额外印花税税率(SSD)及适用期,并实施买家印花税(BSD),坊间俗称“双辣招”。简单理解,就是政府提高持有期小于三年的房产销售印花税,以抑制短期投机行为,并对所有非香港永久性居民或以公司名义购买住宅物业之人士征收15%的从价税。2012年“双辣招”实施之后,外资进入香港炒房得以控制,房地产交易量明显下降,但是价格仍节节上升。

香港房价有泡沫吗?

98年之前的香港房价上涨是受到弱供给和强需求两方面综合作用的结果。供给方面,受到《中英联合声明》对香港的土地供应的严格控制,香港政府每年的土地出让数量较小,房产数量的供给非常有限。而需求方面,1997年香港实际GDP增速达到5.1%,通胀率5.8%,储蓄存款利率4.75%,最优惠贷款利率为9.5%,飞速发展了20年,居民财富开始大量流入房地产市场和股市,推高资产价格泡沫。

并且随着大陆的改革开放,大量热钱涌入香港,推高了香港的房市和股市。从1991年初到1997年9月,售价指数从49.6升至169.5,租金指数也从79.2升至138.9,售价指数和租金指数的年化增长率分别为110%和90%。以港岛的A类住宅为例,1991年初的售价为2584美元/平方米,租金为每月20美元/平方米,截止到1997年9月,每平米的售价达到9740美元,月租金达到33美金,租金和售价的年化增长率分别为290%和50%。

而伴随着1998年的亚洲金融危机,香港经济陷入谷底,很多人因此失业,无力购房,地产的需求端疲软。与此同时,由于香港特首董建华宣布的 “八万五建屋计划”开始实施,政府首次大规模的供地计划量和面积,使得住宅供应量急速上升。2000年,首批“八万五”计划中兴建的房屋正式推向了市场,在一年内共有85710套住宅建成;其后的2001年,又有总共10万套住宅推向了市场,这一数字已经大大超过了85000套的目标;2 002年,因为社会舆论猛烈的抨击,年内新房供给大幅减少至67000套,市场中存在大量空置的房屋。此外,再加上之前买房的人无力还贷,银行收回房产进行拍卖,以及大量资金外逃抛售房产所导致的房地产市场卖压,进一步压低了价格。截止到2003年9月,售价指数和租金指数纷纷跌落至58.4和71.9,跌幅分别为65%和48%。

与1998年崩盘时的市场环境相比,现在香港2%以上稳定增长的GDP,从2008年之后长时间的低利率水平(存款利率为0.26%,最优惠贷款利率为5%,按揭贷款实际利率大约为2%-2.5%),城市人口的聚集能力(近些年稳定在0.6%的人口增长)等保证了房产需求端的稳定。供给方面,香港政府为了维持公平稳定的土地供应,双管齐下采用“土地申请表制度”和主动卖地两种土地出让政策,如图8所示,近些年来,香港私人住宅的供应量较为稳定,短期内出现政策变动导致土地供应大幅增加的可能性较小。

总体而言,虽然从供需关系的历史来看,香港房地产市场在近期崩盘的可能性较小。但是,黑天鹅事件也是有可能发生的。因此,香港的房价是否含有泡沫就变成一个悬而未决的问题。

[本文转载自微信号:“香帅的金融江湖”(xiangshuaifinance),澎湃新闻经授权刊发,有删节。]

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司