- +1

谁还在买“南极人”?

新眸大公司研究组作品

作者|阮雪

编辑|桑明强

“万物皆可南极人”,是坊间的一句调侃。

当南极人品牌授权的经营模式被消费者所熟知后,人们对它的品牌印象,就从老牌国货变成了各家白牌产商的销量“保护伞”。但有趣的是,虽然人们一直高呼着“不买贴牌南极人”,但现实是,南极人相关店铺在电商平台的销量数据又会“打脸”各位:依然有人愿意为南极人买单,并且还不少。

新眸在调研中发现:2016年-2019年,南极人营业收入翻了8倍,高达39亿元,其中,品牌授权及相关服务收入翻了3倍,高达13亿元,由于品牌授权是轻资产产业,意味着南极人本身并不需要承担经营工厂和维护开支,这使得品牌授权的毛利率可高达90%以上。“南极人”三个字,成为财富密码。

但好景不长,陷入“造假”风波后的南极人,母公司南极电商近期疲态初显:根据南极电商发布的今年三季度财报,公司营收同比下滑2.85%,归母净利润同比大跌46.07%。反常的是,今年南极电商还提出了新计划,“力争五年内实现GMV约3000亿元的目标”。这不禁让人好奇:南极人究竟还隐藏着什么密码?为此,这篇文章我们将主要探讨:

南极人反常增长的背后逻辑;

卖吊牌的生意,还能持续多久?

“另类的财富密码”

成立于1997年的南极人,是国内内衣赛道的老牌玩家。

最初的主打产品,是公司首创的保暖内衣,彼时南极人还是一家依靠产品取胜的企业,追求“更薄、更暖、更舒适”,不断升级产品,紧接着,通过电视广告一举将“南极人不怕冷”的品牌形象植入消费者的心中,成为家喻户晓的国民品牌。

1998-2001几年间,保暖内衣行业陷入了“野蛮营销”和“过度开发”的窘境,最终只剩下南极人和北极绒两个玩家,一南一北瓜分市场,在两大巨头下面,无数白牌厂商被迫卷入价格战,行业尽显疲态。

这个时候,“聪明的”南极人深知,靠单一品类终归有一天也会成为大众一员,而现实情况是:相比于产能过剩的纺织品行业矛盾,那些深陷泥潭的白牌厂商们对品牌的迫切需求,是更火热的“市场需求”。这背后的原理很简单:

一方面,没有品牌加持的白牌商品在市场上几乎卖不出去;另一方面,随着产权保护力度加大,国人对品牌正品的认可度越来越高,更多白牌厂商需要获得正规品牌授权。而这些,正好为南极人的品牌授权模式创造了有利条件。

就以往的经验来看,能否实现规模化的品牌授权,需要从供给和需求两端来看:1、相关产业链和制造工艺足够成熟,保证商品质量和稳定供给,同时要满足产业标准,且产品多具有同质化的特点;2、市场需求广阔且稳定、市场教育、产品试错成本低。

巧合的是,这些要求服装行业均能满足。

互联网式思维延伸

如果你觉得南极人只是个卖吊牌的批发商,那就错了。

这是对南极人的极大误解,准确地说,南极人的玩法是从国货品牌变成了互联网企业。

2016年,南极人母公司南极电商宣布拟通过发行股份及支付现金的方式,作价9.56亿元收购移动互联网营销公司时间互联100%股份,该公司主要业务包括移动互联数字营销业务和品牌整合营销业务两类,当时的时间互联,可以被认为是线上的“分众传媒”,从互联网渠道大批量购买展示空间,加价分发给其他企业,由于整租批发的过程中增值量非常有限,利润率并不可观,但它却在后来成为了南极人的又一突破口。

收购时间互联后,南极电商发力“品牌授权+产业链服务”,打造南极生态链;提出了“南极人共同体”商业模式,打造产业生态链,时间互联为它这个发展路线提供了数字支撑,甚至说,过去南极人之所以能在电商平台的曝光率高,中间少不了时间互联的功劳。

后来,南极电商将品牌授权作为纽带,围绕供应链,给生产商们提供了品牌授权、渠道和服务。在这个过程中,又通过自身在电商数据、营销、品类开发方面的资源优势,完美地对接给了上下游,给下游经销商解决上游供应链问题,找到甚至塑造上游合适的供应链资源,同时也引导生产商做好品牌和产品。

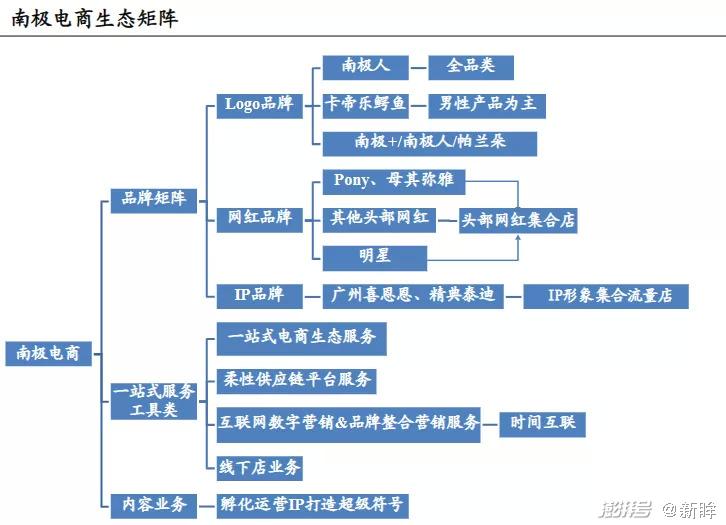

南极电商生态矩阵(来源:公司公告、国泰君安证券研究)

这足以说明,南极人并非仅仰仗过去的品牌积累,而是依靠电商经验在经营品牌。

换句话说,南极人并不想做单纯的品牌授权,卖吊牌或者卖品牌绑定的电商平台的店铺,而是一个“新型中介”,将供应商与经销商联系在一起,并在其中提供服务,与其说它卖吊牌,倒不如说它在卖品牌服务。

自今年起,南极人强调“去阿里化”,乘着“直播带货”东风,顺势布局了抖音等短视频平台。要知道,在抖音电商体系内,达人一般在选品后带货,货源稳定变得非常关键,而这恰恰是南极人所擅长的。

根据第三方平台数据,截至今年6月,南极人在抖音平台共入驻约80家店铺。如果按销量排名,3-6月在品牌排行榜上排名分别为第19/1/1/1名,月均销售量超540万件;其中,南极人安广专卖店销量排名连续6周上榜,且6.21-6.27一周的销量相较于首次上榜提升近1倍至62.2亿件。

这种数据量,是相当惊人的,同时也验证了南极人的真正能力项(新眸总结为三步法):

第一步,为店铺取得高曝光:通过建立品牌自播的店播矩阵+流量工具的大量投放,南极人能保证在不同时间段均可接触到潜在用户,再结合抖音按照兴趣推送的流量规则,即使非热度短视频也可以接触到用户;

第二步,尝试打造深互动:利用直播的特殊形式,在直播间中通过主播与用户的积极互动,建立起情感连结,提升用户对品牌的认知度和认可度,为转化奠定基础;

第三步,强调带货能力:通过前两步的铺垫,收获大量关注拉动小店销量大幅提升,最后在达成转化后,通过后续产品反馈、优惠等服务沉淀品牌忠实用户;

这样一来,无论是供应商还是经销商,包括南极人自己都能在这个过程中获益。与此同时,通过二次品牌建设,也刷新年轻群体对南极人品牌的经营范围的全新认知,再联想到此前南极人设立的“小目标”,你会发现,是有可能实现的。

不过遗憾的是,至少在目前,南极人并没有真正完成品牌印象的二次刷新,反倒是挂上了贴牌货的标签,这背后的道理也很简单,无论品牌运营多么出彩,产品质量永远是百货类产品的终极拷问,南极人想把品牌做得长远,品控很重要。

新晋“南极人”们

一个有趣的现象是,南极电商除了卖吊牌,也买了不少牌子。

甚至在自己的业务扩展上,都通过收购其它品牌完成。为了从内衣品牌转型为全品类品牌,南极收购了好几家优势品牌,据新眸不完全统计,目前南极人旗下的主要品牌有卡帝乐鳄鱼、精典泰迪等,授权运营类目涵盖内衣、床上用品、男装、女装、童装及母婴等。

举个简单的例子,南极电商刚宣布进军跨境电商,不久后,南极电商股份有限公司便发布公告称,拟以5亿元人民币收购韩国时尚女装品牌BASIC HOUSE(百家好)、Mind Bridge、JUCY JUDY商标在中国内地、中国香港和中国澳门的商标所有权,以及百家好(上海)时装有限公司的100%股权。

窘境是,由于缺少南极人时代的激烈竞争,以及消费升级的趋势背景,这些新晋品牌想要复制南极人贴牌的成功,并不容易。在业内人士看来,“只有产品不断发展才能反哺品牌,否则难免会陷入因质量问题,影响品牌形象后导致品牌价值锐减,最终无牌可授的困境。”

走在分水岭,是进一步转型互联网公司,还是退一步回归老本行,南极人正面临抉择。南极人谋划的是二者兼得:既想要做好品牌服务,所以不愿意割舍“南极人”的牌子,又不断加大步伐跨界,比如食品领域。但显然,这是一条比较艰难的道路。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司