- +1

1年蒸发2100亿:10倍牛股中公教育,泡沫彻底破灭

原创 锐眼哥 财经锐眼 收录于话题#减持 15 个内容 #中公教育 2 个内容 #牛股 1 个内容 #信披违规 1 个内容

公务员考试第一股中公教育(002607.sz)突然被立案调查,结合其股价的持续下跌,逐渐证实了锐眼哥此前对它的分析,这家借壳上市的10倍牛股公司确实存在问题。

自去年三季度至今,锐眼哥曾两次分析过中公教育这只股票。第一次是在去年9月初,那时中公教育如日中天,股价势如破竹,市值刚刚突破2100亿大关,当时的观点是公司市值太高存在泡沫;第二次是在今年6月底,在公司股价较高位已经腰斩之际,观点是,随着国家教培新规的出台,中公教育存在系统性风险隐患。

经过一年多的跟踪,中公教育的股价、业绩逐渐显现出了一些问题,今年以来中公教育股价暴跌80%以上,前三季度业绩突然巨亏9亿多,现在的立案调查也证实了中公教育绝非一家所谓的“公考龙头”公司。

信披违规,被立案调查

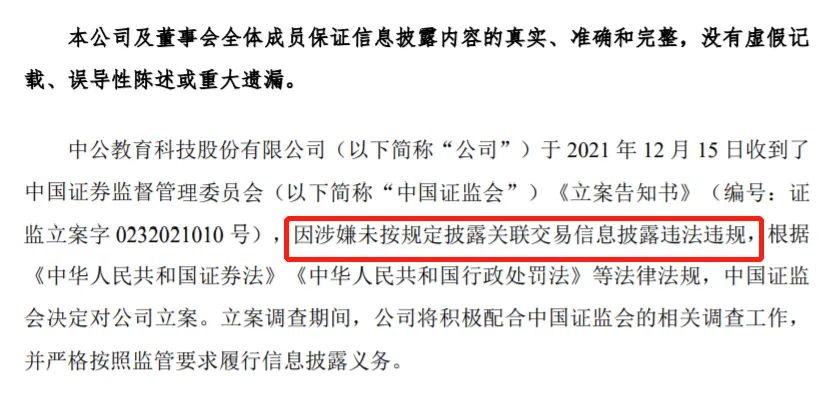

12月16日晚间,中公教育发布了收到立案告知书的公告,因为涉嫌未按规定披露关联交易信息披露违法违规,被监管立案。公司表示,在立案调查期间,公司将积极配合监管的调查工作。

(中公教育公告截图)

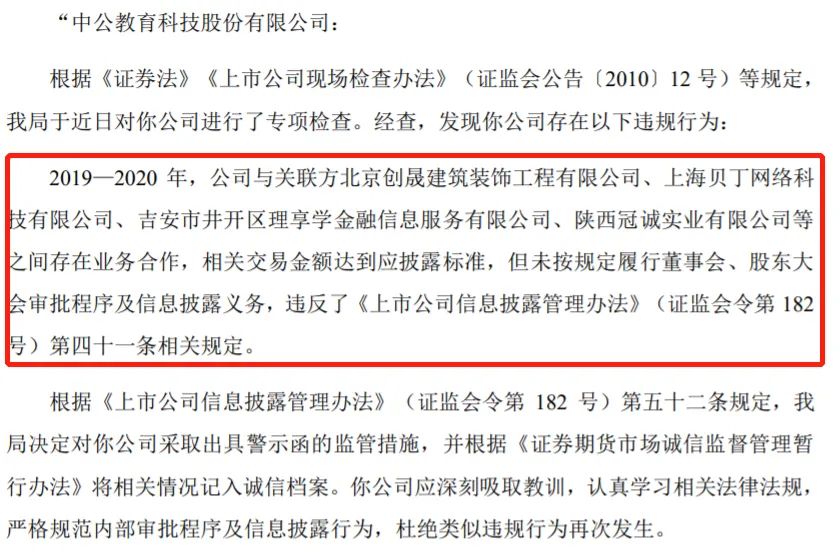

这只是一份通知性的公告,并不涉及具体违规行为的披露,但在12月1日的时候公司曾收到安徽证监局的警示函,该函显示中公教育在2019-2020年期间,与北京创晟、上海贝丁、吉安理享学金融、陕西冠诚等多家关联方存在合作,但公司一直未按规定在上市公司相关公告中予以披露!

(中公教育公告截图)

根据这两份监管相关公告可知,此次被立案调查可能就是因为之前安徽证监局提及的没有按照规定披露关联交易的行为,至于具体关联交易金额并没有具体说明。

但是,根据安徽证监局的监管函说明“相关交易金额达到应披露标准”来看,中公教育隐瞒没有披露的关联交易金额应该不小。

因为A股与关联交易相关法规规定,沪深主板及创业板上市公司关联交易达到300万且占最近一期经审计的净资产绝对值的0.5%,应当对外披露;当金额达到3000万且占最近一期经审计的净资产绝对值的5%,应当对外披露同时需经股东大会审议。

中公教育今年三季报显示,截至2021年9月30日,公司净资产33.84亿,按0.5%计算就是1692万。考虑公司三季报为未经审计报告,而2020年报为最近一期经审计的报告,截至2020年底公司净资产为42.75亿,按0.5%计算就是2138万!

当然,2138万这个数字只是根据相关披露标准计算的最低额,具体公司涉及的未披露关联交易金额到底有多少不得而知。但公司曾在2020年2月对外披露,以3.83亿向关联方陕西冠城购买资产的事项。

所以,中公教育真正未对外披露的关联交易或许远超2138万这个数字,甚至超过3.83亿这个数字!

股价腰斩再腰斩

中公教育突然被立案调查,对公司股价真的是雪上加霜,对那些在本月初看见公司股价涨停冲进去的投资者来说更应该感到一股凉意。

先看一下中公教育自去年下半年以来的走势吧:

(中公教育股价走势截图)

去年9月初,中公教育市值突破2100亿,锐眼哥分析认为中公教育存在泡沫,因为当时公司市净率已经高达120倍,之后公司市值虽然一度冲高到2658.15亿,但那之后就一路下跌;今年6月底,在公司股价较高位腰斩之后,锐眼哥认为教培新规将是中公教育这类培训机构面临的一个系统性风险,公司目前股价较今年6月底再一次腰斩!

这一路下来,中公教育的股价较历史高位43.58元暴跌81.57%,市值较2658.15亿的高位已经跌去2163.15亿。

值得一提的是,公司在今年6月9日发布的教培新规对中公教育的影响分析中,实控人鲁忠芳、李永新曾书面承诺,若中公教育旗下从事非学历教育的分、子公司因未取得办学许可证或者工商登记经营范围中未包含教育培训内容而遭到行政处罚等,鲁中芳、李永新将承担由此给中公教育造成的一切损失!

(中公教育公告截图)

教培新规从今年9月1日正式实施,可以看到,随着新规的实施,中公教育的股价是一天比一天低,当前股价较9月1日已经跌超23%。

教培新规对公司业绩到底有没有影响,外界并不好去判断,从股价看似乎有影响,从公司业绩看或许影响更大。

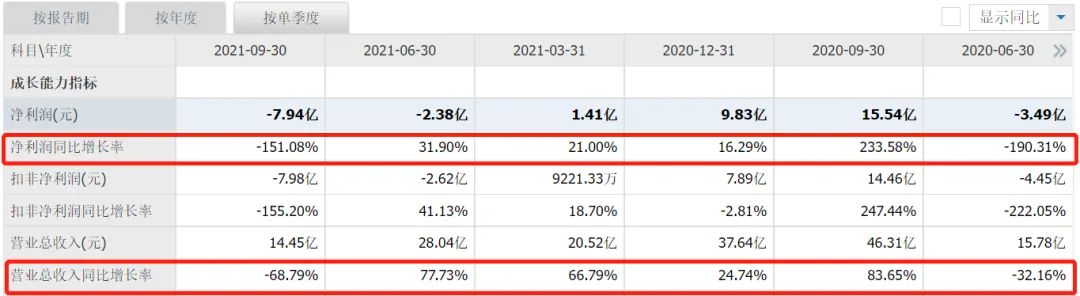

中公教育三季报显示,今年三季度公司营收同比下滑68.79%、环比下降48.47%,净利润同比下滑151.08%、环比亏损扩大5.56亿。

(数据来源:同花顺网站)

从单季度业绩来看,中公教育无论是营收还是净利润,自去年三季度后就持续下滑,直至今年一季度后,二季度、三季度连续两个季度亏损,且三季度较二季度亏损扩大,股价也一跌再跌,至今基本已经跌回当初借壳的位置了!

(中公教育历史股价走势截图)

中公教育借壳上市以来的股价走势,像极了资金盘的玩法,前两年疯狂的拉盘制造10倍、20倍牛股神话,后两年疯狂的砸盘。

实控人鲁中芳、李永新的持股基本没变,鲁中芳持股25.52亿、李永新持股11.31亿,但鲁中芳持股的质押比例从17.64%提高到24.31%。而第三大股东王振东年内通过大宗交易减持7410.6万股套现7.19亿,持股比例从14.63%降至14.40%,质押比例达到45.07%!

主动撤回增发材料

还有一件比较奇怪的事情是,随着公司股价的持续下跌,公司竟然主动撤回了增发融资39亿的申请材料。

39亿可不是个小数目,如前所属,截至去年12月底公司净资产42.75亿,截至今年9月底公司净资产33.84亿,募资39亿是要再造一个中公教育啊!

(中公教育增发预案截图)

去年11月24日公司发布增发预案,拟募资不超过60亿用于怀柔学习基地建设及补充流动资金,那个时候正值公司股价处于历史高位的时候。今年1月27日公司将拟募资额从60亿降至59.9亿,此时公司股价已较高位回调超25%。今年5月29日又将拟募资额从59.9亿降至39亿,此时股价较高位跌超47%。

看来中公教育募资用于怀柔学习基地建设所需资金是随公司股价变动的,股价高资金需求就大,股价低资金需求就小,直至最近公司股价跌至借壳时的位置,公司的资金需求就没有了!

根据公司在12月7日发布的公告显示,公司撤回增发申请材料的原因是,考虑资本市场环境、募投项目发展情况、公司实际情况以及募资时机等因素,决定终止增发并撤回申请文件。

(中公教育公告截图)

好吧,这话就差没直接说,现在公司股价一直跌,不好圈钱了,所以终止增发了。

总得来说,这篇算是跟踪中公教育的第三篇分析,回顾中公教育借壳亚夏汽车以来的表现,A股资本市场曾为它是公考培训第一股而疯狂过,最高给过120倍的市净率,而那些冲着10倍、20倍牛股光环买入的投资者,更是经历了年内暴跌80%的惨痛教训。

或许可以用一句话解释中公教育借壳以来股价大起大落的表现:借壳上市实际上带有很明显的圈钱意图!

(长期坚持原创不容易,希望大家在阅读后顺便点在看,以示鼓励!以上是笔者个人观点,仅供参考,投资风险自担。)

原标题:《1年蒸发2100亿:10倍牛股中公教育,泡沫彻底破灭》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司