- +1

兰州银行上市首秀堪忧,近年大笔处置不良资产,水平仍偏高

作者:王莉

出品:全球财说

耗时5年,兰州银行A股梦很快将得以实现。

2021年9月9日,兰州银行股份有限公司(以下简称“兰州银行”)上市首发申请获通过,此时距兰州银行2016年首次提交A股上市申请已逾五年。12月初该行发布首次公开发行股票并上市招股意向书。

12月13日晚间,兰州银行发布首次公开发行股票初步询价结果及推迟发行公告称,确定每股发行价格为3.57元,而发行后每股净资产为4.33元。据此计算,兰州银行发行市净率0.82倍,这表明兰州银行还未上市已“破净”。

如果这次发行成功,兰州银行将募集资金约20亿元。但根据现在情况,《全球财说》在分析了该行招股书披露的业绩情况后,对兰州银行未来正式上市的首日表现仍暗暗捏把汗。

净利息收入持续下降

兰州银行招股书中简要披露了前三季度部分数据,2021年1-9月,该行实现营业收入59.82亿元,较上年同期增加30.75%;归属于母公司所有者的净利润为12.54亿元,较上年同期增加108.86%;扣除非经常性损益后归属于母公司所有者的净利润为13.15亿元,较上年同期增加134.42%,从这几个数据看,该行经营业绩较去年同期大幅提升。

净利达到超100%的增幅,在同期上市行中尚未有一家,当前上市行中业绩能实现超两位数增长,就属于难能可贵,由此大概类推,兰州银行今年前三季度的巨幅增长或有其他原因,此次披露中尚看不到具体分析数据,预计未来年报中可以找到答案。

事实上,该行业绩情况并不怎么好,2018年以来营业收入增长下降起伏不定,没有确定的增长还是下降趋势,但其利息净收入却是真真儿的在持续下降,进一步来看,其利息收入自2018年以来就是处于持续下降通道,而利息支出反而是在持续上升,故而导致利息净收入的持续下降并不奇怪。

数据来源:兰州银行招股书

按照当前情况,兰州银行未来盈利能力仍让人感到担忧。其正持续下降的利息净收入是其“台柱子”,2021年1-6 月、2020年度、2019年度、2018年度,其利息净收入分别占同期营业收入的77.08%、65.59%、75.08%、95.78%,可以看到吃息差“靠天吃饭”模式还是其主要生存方式,但在当前息差空间收窄背景下,其如果不扩大规模或者开拓非利息收入,其未来经营并不会轻松,根据其2018、2019、2020年的数据,其净利差在持续下降。

还有一点引起关注的是,在近三年中,2019年的营业收入是最高的,但其当年的净利润却是近几年中最低的。

其经营效率也偏低,近年来其成本收入比一直在27%以上,2018年时甚至高达33.29%,其招股书中该指标的标准是小于等于35%。

当前各行贷款利率下行,根据央行数据,各年末的贷款加权平均利率呈现波动下行趋势,今年6月末,贷款加权平均利率为4.93%,创下央行有统计以来的新低;其中一般贷款加权平均利率为5.20%,也是创下有统计以来新低;企业贷款加权平均利率为4.58%。

再来看兰州银行的贷款利率水平,其贷款利率在7.5%以上的贷款占比最高,达20.19%,其次为5-5.5%,占比为16.13%,7-7.5%的水平占比不低,占比达15.36%,也就是说该行贷款利率在5%以上的占比至少在75%以上,这样的水平在上市行中还是相对偏高的。

数据来源:兰州银行招股书

不良水平偏高

从贷款集中度来看,相对集中的行业有建筑业、房地产业、批发和零售业、制造业,四个行业的贷款占公司贷款(不含贴现)总额的比例分别为16.45%、14.40%、13.28%和10.02%。

截至2021年6月30日,该行对公房地产业和建筑业贷款余额分别为195.82亿元和223.67亿元,占贷款和垫款总额的比例为9.15%和10.45%,个人住房贷款余额为297.99亿元,占贷款和垫款总额的比例为13.93%,截至报告期末,对公房地产业贷款、对公建筑业贷款、个人住房贷款合计占贷款和垫款总额的比例为33.53%。

兰州银行表示,如果未来我国宏观经济形势、国家法律、法规、政策发生变动,或者其他因素等造成房地产行业不利变化,房地产市场出现长期性和极端性调整或变化,或者本行在房地产信贷管理方面出现问题,均有可能对本行房地产行业贷款质量以及相关贷款业务未来增长速度产生不利影响,进而影响本行资产质量、经营业绩和财务状况。

此外,该行的单一集团客户授信集中度偏高,近年来水平持续在11%以上,今年上半年该指标为12.12%。《全球财说》发现,该行最大十家单一借款人主要是地方平台。

数据来源:兰州银行招股书

截至2021年6月30日、2020年12月31日、2019年12月31日、2018年12月31日,该行政府融资平台贷款金额分别为10.61亿元、7.94亿元、6.21亿元、12.24亿元,即今年该行政府融资平台余额在继续增长,该行称均为正常类贷款。

其不良率水平也偏高。截至2021年6月30日、2020年12月31日、2019年12月31日、2018年12月31日,本行不良贷款余额分别为36.54亿元、34.07亿元、43.04亿元、36.83亿元,不良贷款率分别为1.71%、1.75%、2.44%、2.25%。虽然不良率水平看起来是在下降,但水平仍然偏高。且不良水平下降的原因很大可能与其不良处置有关。

自成立以来,发行人批量处置不良资产及逾期贷款金额合计86.83亿元,其中本金合计为74.99亿元,转让价格合计41.57亿元,分别为2008年、2016 年、2019年及2020年处置。

除了处置,该行近年来还密集核销不少不良贷款。2021年1-6月、2020年度、2019年度和2018年度,兰州银行分别核销不良贷款374笔、639笔、852笔和445笔,核销不良贷款金额分别为12.44亿元、26.87亿元、15.06亿元和14.44亿元。

在不良贷款处置、核销等手段下,该行不良率水平有所降低,但未来该行资产质量水平仍存隐忧。

根据招股书,该行所在地区不良率高于全国平均水平。

数据来源:兰州银行招股书

结合数据来看,今年上半年该行不良贷款余额上升,关注类贷款连年上升,损失类今年上半年大增,今年上半年次级和可疑迁徙率也在上升。

逾期贷款仍在逐年增加,且2020年逾期较2019年增长较多,兰州银行的重组贷款主要为展期贷款,截至2021年6月30日,兰州银行展期贷款余额为119.60亿元,占贷款总额的5.59%。

与此同时,该行的拨备水平也不高,且2018年起拨备覆盖率甚至不达标。兰州银行的不良贷款率高于同行业上市城商行平均值,拨备覆盖率低于同行业上市城商行平均值。

数据来源:兰州银行招股书

另外一个值得注意的数据是,今年上半年该行营业外支出同比增长超3成,主要原因是诉讼支出增加所致。诉讼是个周期长且较麻烦的事情,同期或会加大不良的产生。

作为一家地方银行,同样面临股东股权质押偏高的问题。截至2021年6月30日,其股东股权质押共计47笔,涉及股份数约10.15亿股,占发行人总股本的19.80%。前十大股东股权质押共10笔,涉及股份数为4.57亿股,占发行人总股本的8.92%。除了股权质押还有司法冻结,截至2021年6月30日,发行人的股权冻结或查封共计23笔,冻结股份总额约为3.33亿股,占发行人总股本比例6.4916%。

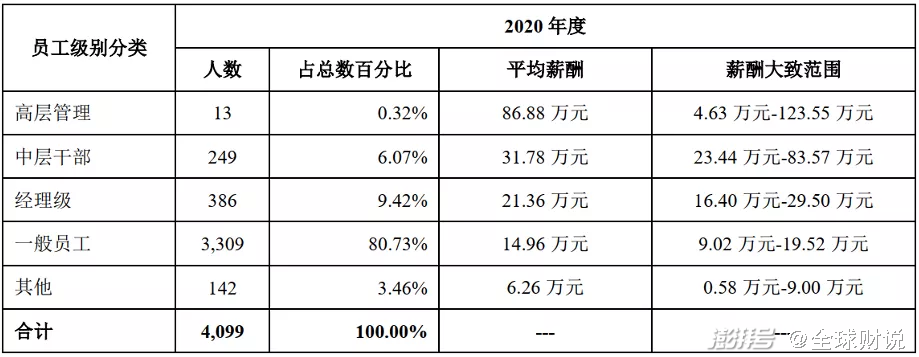

尽管该行还面临较大经营压力,但该行薪酬水平在当地而言还是很不错的。

数据来源:兰州银行招股书

根据甘肃省统计局年度数据统计, 2020 年度甘肃省城镇私营单位及非私营单位就业人员年平均工资分别为43771元及79730元。与此同时,该行关键管理人员的薪酬近年来在持续攀升。

数据来源:兰州银行招股书

敬告读者:本文基于公开资料信息或受访人提供的相关内容撰写,全球财说及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资须谨慎!

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司