- +1

2022年,餐饮企业的野心是什么?

原创 大君 消费界

作者丨大君 报道 | 消费界

导读:

中国餐饮市场规模已经突破4万亿。随着大众餐饮时代的到来,餐饮行业的经营逻辑正在被颠覆。“上游原材料规模化采购,中游食材集中化加工,下游服务多品牌”让主宰这一模式的企业,成为具备经营稳定性与持续性的餐饮平台。

而下游曾被认为无序、高度分散的餐饮企业或主动,或被裹挟着,正在被平台一个点、一个点地串起,最终组成一张覆盖C端消费者的网。

越来越多餐饮企业试图成为平台,从原先单品牌、多门店的连锁式扩张,进阶到重塑供应链并向行业开放,与同时组建多品牌矩阵的平台式经营模式。

在重塑供应链环节中,中国饭店协会发布的《2021中国餐饮业年度报告》显示,目前门店数超过10家的连锁餐饮品牌中,68.3%的品牌采用中央厨房做集中配送,即便是规模较小的餐饮企业,也在通过建立精益化中央厨房,进行标准化生产。而具备高产能中央厨房的龙头餐饮企业则寻求向外赋能。

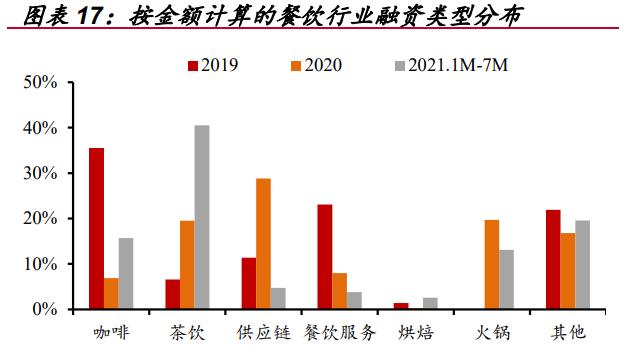

嗅到味道的资本自2019年开始就将针对供应链环节的投资,作为押注餐饮行业未来方向的表达。

图片来源于国联证券研究所

重塑供应链虽是近两年大火,但早在10年前就有创业者试水。

以海底捞为例,其于2011年就在上游成立了扎鲁特旗海底捞负责羊肉供应;在中游则分别成立了蜀海供应链负责食材采购加工与储存运输,颐海国际负责底料与调味料供应;下游成立了蜀韵东方负责装修施工、微海咨询负责人力资源与服务、红火台负责餐饮软件服务等。

在过去的数年间,上述企业都被视为仅服务于海底捞的跑腿小弟,但随着整个供应链体系逐步的开放,这些企业所提供的的服务开始向7—11、九毛九等品牌开放。

除却海底捞,西贝、外婆家、避风塘、眉州东坡、鼎泰丰、大娘水饺、真功夫、永和等品牌,均早早就向上游供应链体系探索。

多品牌策略近两年同样风靡餐饮圈。无论是新秀,还是行业老腊肉,纷纷搭建起了品牌矩阵。在上市餐饮企业中,采用多品牌策略的企业达到了70%以上。

各家的多品牌主要有三种来源:

其一,通过企业内部孵化,创立自有品牌。

以九毛九为例,其以初始品牌九毛九、太二酸菜鱼起家后,又借助企业的品牌效应、中央厨房、配送中心、信息化系统等,内部跨品类孵化怂、那未大叔、2颗鸡蛋饼等新品牌。

其二,通过投资并购获取新品牌。

例如海底捞为寻求餐饮市场新增量,一方面通过内部创业培育十八汆、新秦派、捞派有面儿、佰麸私房面等;一方面又通过收购的方式,拿下汉舍中国菜、HaoNoodle、优鼎优等多个品牌。

其三,通过品牌授权,获得品牌区域经营权。

例如百盛中国将国际品牌肯德基、必胜客等引入国内,挖掘西式快餐在中国市场的潜力。

餐饮企业纷纷蜕变为平台型经营模式,原因不难推导:

1、疫情加速行业进程,单一品牌运作风险大,多品牌发展势必向平台型企业演变。

从需求端来看,消费升级伴随代际更迭,健康、安全、环保等新消费需求不断涌现,同时消费者更注重体验与精神消费,青睐爆款产品与网红品牌,市场需要探索并满足新一代消费主力军需求偏好,也需要新品牌满足消费者的新鲜感。

从供应端来看,疫情为餐饮行业带来较大影响,门店暂时停业、堂食需求下降等问题使企业盈利能力受到较大冲击,行业整合加剧。入局者或由于抗风险能力弱被迫淘汰,或利用自身多年经营积累的品牌优势和忠实用户,发展新品牌,寻找第二增长曲线。

而多品牌策略的成功实施,必然伴随着企业多品牌发展的战略思维的养成、新品牌打造方法论的打磨、组织架构的调整与企业管理能力的迭代。

系统化的改变将企业经营重心从追求单一品牌业绩拓展到关注新品牌孵化成功率与多品牌运营,走向平台型企业。

2、餐饮未来连锁率提升已成趋势,同时连锁餐饮企业的经营壁垒较以往明显抬高,成为平台才能更好地进行连锁化经营。

中国餐饮业正在快步走向万店时代。根据中国连锁经营协会数据,中国餐饮行业连锁化率从2019年的13.3%提升至2015年的15.0%,万店以上规模连锁加盟门店数三年占比翻倍。

此外,相较2020年美国61%,日本53%的连锁化率水平,国内餐饮业连锁化尚处早期阶段,发展空间广阔。

对于餐饮连锁企业而言,存在大量可开拓市场。近年来无论是向二三线城市渗透的海底捞;还是快速占领一线城市重要点位的和府捞面;以及加快走出湖南,向一线城市铺开的文和友……都在加码全国化布局,谋求规模化发展。

但另一方面,连锁经营下的标准化需求,不断上涨的人工、房租成本,都市快节奏生活、外卖业务对快速出餐的需求;以及疫情冲击下,餐饮企业的经营壁垒的提高,都指向了中央厨房的建设——通过对食材标准化、规模化预加工,在保障菜品口味稳定下,控制后厨面积、烹饪时间与人员成本,配合企业的快速扩张。

但综合来看,中央厨房、冷链物流仓储配送体系的建设以及之后投入运营都极为烧钱。

根据行业经验,当门店数量在30家时,由于后端供应链体系的拖累,餐饮企业几乎很难盈利。在30~100家时,规模效益的优势初显,食材成本占比从35%下降至25%左右。门店数量超过百家之后,全产品线平均成本降至22%左右。

因而餐饮龙头在建立中央厨房后,希望成为平台开放供应链体系,加大产能,取得规模化收益。而小型餐饮企业由于无力承担供应链体系自建及运营成本,倾向于借助平台供应链体系发展。

3、平台型餐饮企业具备更佳的经营模式,更稳定的业绩增长途径。

餐饮行业竞争极度激烈。因行业进入门槛低、产品同质化、客户转换成本低等因素,单品牌企业扩张边界明显。当品牌老化,或者同类品牌门店数量饱和,业绩增长即进入瓶颈期。

海底捞正是遭遇年轻化品牌分食,与下沉市场本地品牌狙击,呈现出扩张侵蚀单店盈利能力,翻台率连续下降等问题,核心业务增长困难。

同时,对于依赖单一品牌的餐饮企业而言,一旦核心品牌陷入“信任危机”,重塑品牌形象,挽回局面困难。企业无论在成长性,还是经营稳定性上都要大打折扣。例如味千拉面在“骨汤门”事件后,品牌形象一蹶不振,业绩持续下滑。

成为平台型企业则可让餐饮企业摆脱上述困境,凭借供应链优势与多品牌运营能力服务更多终端门店。这种优势与能力会随着门店数量的增长而强化,成为企业护城河,取得更为长期稳定的扩张,并在资本层面注入想象空间。

例如,百胜中国是国内典型的老牌餐饮企业,自1987年首次进入中国市场,已有34年,旗下主力品牌肯德基、必胜客已经度过高速增长期。

近些年虽然必胜客经营起伏较大,开店节奏放缓,但依托肯德基在低线城市的渗透扩张、现有城市的加密、后端供应链能力,百胜中国整体业绩稳健。

餐饮企业平台化发展的冲锋哨已经吹响,但并非所有企业都站在同一起点。

一开始就切入了市场空间大、易标准化餐饮品类赛道的企业显然更具优势。

餐饮赛道中,大众关注度、产品标准化程度双高的品类,更容易成功孵化新品牌。

满足这些条件的品类主要有四种:可根据个人偏好调整口味的火锅类、地域口味相差不大的主食类、注重效率的快餐类、重口味易成瘾的川菜与湘菜。近些年发展较好的老乡鸡、老娘舅、和府捞面、太二酸菜鱼、鱼你在一起等均出自上述品类。

另一方面,由于上述品类市场空间大、爆发快,可在更短的时间实现品牌营收的快速增长,能够承担中央厨房初期建设成本,因而有实力向行业中、上游延伸,完善供应链体系。此外,这些品类入局者众多,天然可与品牌共享供应链,品牌转型平台更加容易。

具备价格优势,能够进入下沉市场的企业,同样更容易蜕变为平台。

定位中高端的品牌,由于高昂的售价,过窄的受众面,往往难以走出一二线城市。而即便在一二线城市也仅能存活于特定点位,在市场扩张上困难重重。

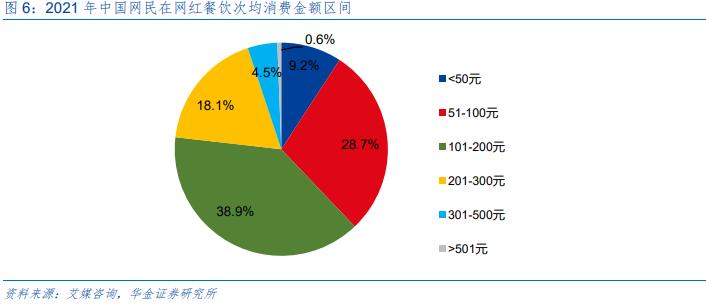

据艾媒咨询《2021年中国网民在网红餐饮次均消费金额区间》的数据,67.6%的人群在网红餐饮的消费金额在51-200元的区间,仅5.1%的人群消费金额超过300元。定位在高端的餐饮较难穿透中低消费客群,高端餐饮增长边界明显。

图片来源于华金证券

定位大众餐饮、低产品售价的品牌,则更有机会在广阔的下沉市场密集布局。华莱士、正新鸡排能够走进全国,与其低廉的产品售价密切相关。而全国终端门店网络的形成,将为中央厨房、仓储物流体系进入各区域市场,服务各市场内的其他品牌奠定基础。

企业能否转型为平台,归根结底是对企业能力的考验。能够在战略上具有前瞻性,战术上紧密配合的企业更有机会成为平台。

企业强大的品牌运营、快速增长的服务门店数量,是内部管理能力的映射。具体来看,餐饮企业优秀的管理能力主要体现在两个方面:

战略上,具备前瞻性。不同的时代背景下,有着不同的消费观念和诉求,管理层需要洞悉消费者喜好,打造符合新生代需求或潮流趋势的新品牌,提供消费者真正需要的产品,并塑造品牌精神内核与消费者建立起共情关系,以此获得认同,建立长期经营壁垒。

战术上,紧密配合。企业所有表象背后可归因于公司在产品、营销、扩张以及组织管理上的动作。战略的实施需要各部门的积极参与与部门间的有效协同。以产品力打造高翻台率与复购率;以品牌营销拓展用户规模;以单店盈利能力支撑门店良性扩张;同时匹配相应的激励措施激发组织架构中人的积极性,促进企业平稳运营。

呷哺呷哺能够培育出凑凑、九毛九能够培育出太二,都并非偶然:成功的品牌孵化经验、高度标准化及可扩展的经营模式、支持全国性扩张的供应链体系、高效的组织架构等,都是其能够向平台型餐饮企业发展的基础。

走过了40多年,餐饮行业几经锤炼与演变,企业的经营模式早已发生天翻地覆的改变,曾经烟火气浓郁的夫妻老婆店逐渐减少,显示出难以掩饰的垂垂老态;年轻的思维与力量让连锁品牌在街头接连现身,包揽新一代消费者的一日三餐。

无论如何,2022年餐饮企业在向平台奔赴的路上,还将见证更多的新故事。

参考资料:

[1]平台型餐饮企业奋楫扬帆正当时,华金证券

[2]餐饮行业中国连锁餐饮企业的资本之路:细节之下,方有盛宴,普华永道

原标题:《2022年,餐饮企业的野心是什么?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司