- +1

2022年军工行业展望,军费支出还会再增加吗?

原创 满投财经 满投财经

10月中旬以来,A股、港股的国防军工板块开启了一轮新的上涨行情。由于军工行业的特殊性,军工行业的走势与政策、国际形式高度相关,近年来中国地缘政治关系的紧张化,美国政治战略的转变使得中国在军事方面的投入增加,在复杂和严峻的国际军事政治环境下,国内军工行业景气度逐渐提升。

而在二级市场方面,国内机构投资者、北上资金等中长期资金正进一步加大军工板块的配置比例。随着2021年临近尾声,有关2022年军工行业的预期提上日程,2022年军费支出将如何发展?军工行业又有哪些机会?

01

22年军费增速有望进一步回升

军费是我国军工行业的主要收入来源和物质基础,是军工行业供给主体军品业务收入的主要来源。2021年,全国人大给出的全年国防支出预期位1.35万亿元人民币(约2090亿美元)较2020年增长6.8%。国防预算的增长是国防工业发展的客观要求,但横向对比历史来看,2021年的军费增速属于近10年来的低点,仅次于2020年的6.55%增速。

相较于增速,近年来中国所处的地缘政治环境却在不断恶化。美国总统拜登上台后,一再强调“中国威胁论”,从阿富汗撤军意在加强对亚太的军事投入,挟太平洋威胁倡议提出印太战略,剑锋直指中国。同时,台海关系的恶化、中印边境的摩擦都成为了国内地缘政治的风险之一,预计未来我国周边形势将持续紧张。

而从世界角度来看,在2021年后疫情时代经济恢复仍存较大不确定性的背景下,部分国家或出于进一步攫取“海外利益”,或出于扩大影响力等原因,均公开宣称未来将大幅提高国防支出。前15大军费支出国中,9个美国盟友国家均不同程度加大国防预算投入,尽管美国在2021财年国防预算增速有所放缓,但整体绝对额仍保持上升趋势。预计2021财年,全球国防预算仍将保持稳定增长。

考虑到2022年距离建军百年奋斗目标仅有6年的时间,距离2035年基本实现国防和军队现代化的目标位14年,从政策目标角度来看中国军工行业的发展也即将进入“补课”时期。在国际国内双重环境的影响下,预计2021-2022年国防预算整体会保持较快的增速,次年预算有望实现进一步回升,达到7%以上。

02

下游军备企业有望撷取超额收益

中国国防费按用途划分,主要由人员生活费、训练维持费和装备费构成。其中,装备费用的占比在国防费用中较重,也是军工行业收入的主要增速来源。从国防费及装备费近年的增幅来看,军工行业整体发展较为稳健,但各军兵种、各类设备、各型武器装备的发展速度有所不同。这取决于各军工产品的研发进度、不同军工产品的需求紧迫性,同时也与具体某型装备量产的能力有关。

我国军事力量已由原有的四大军种转变为陆、海、空、火箭、战略支援、联勤保障六大军兵种。我国空中战力与世界一流水平相比仍有较为明显的差距,新型号列装需求强烈;我国海军正由“近海防御”向“远洋海军”转变,海军装备正遵循由量到质、由近及远两大趋势发展;陆军地面装备机械化程度仍需进一步提升。在大方向的改变下,对军队的实战化训练武器装备的需求将会增多,装备迭代加速,靶材、子弹等耗材消耗增加,为军工企业带来业绩支撑。

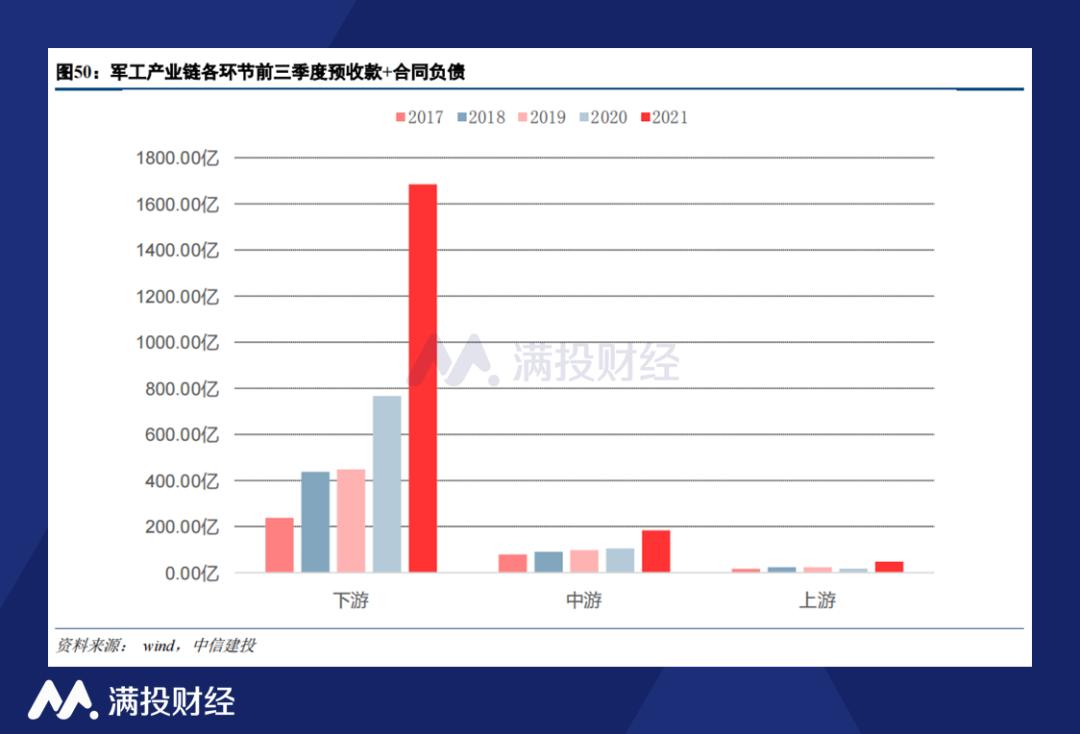

2021年以来,军工产业的采购模式发生了变化,前三季度军工下游企业的合同负债出现了大幅增加,超过1600亿元,一定程度上显示了我国存在备战需求,军品进入了大额采购阶段。大批量订单一方面使得产业链各环节公司规模效应更加显著,另一方面合同负债比例的提升有利于改善军品公司的现金流。预计在未来3年内,军工企业有望因为大规模的交付而迎来利润增长的高峰期。

展望2022年,军工行业的景气有望持续,行业发展有望再上高峰,陆军下游、海军装备的迭代升级或将成为军工行业的主旋律,而航空发动机等具有技术壁垒的长期赛道同样值得关注。随着十四五装备建设不断提速,军工企业中具有稀缺属性的龙头有望在2022年大放异彩,获取超额收益。

- End -

原标题:《2022年军工行业展望,军费支出还会再增加吗?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司