- +1

中伟股份:上市未满1年再度募资50亿,扩产致偿债能力变弱

近期,中伟股份披露投资计划称,公司与开阳县人民政府签署投资协议,拟投资约100亿元在贵州开阳县建年产20万吨磷酸铁及磷酸铁锂材料生产线一体化项目,同时在化工园区范围内配套建设矿产开发等相关项目。

图1:中伟股份与开阳县人民政府签署投资协议公告

公司上市后加速扩产,近期完成定增募资约50亿元,拟用于建设三元正极材料项目和补充流动资金。值得一提的是,公司目前上市不到1年,且本次募得资金远超过IPO募得资金14亿元。

值得一提的是,公司将于12月22日迎来逾9600万股首发限售股解禁流通,以2021年12月13日收盘价估算,本次解禁总额将超过160亿元。目前,公司市盈率(TTM)超过110倍,百倍市盈率能否扛得住大额解禁,值得持续关注。

募资50亿元用于扩产、补流 加速布局锂电产业

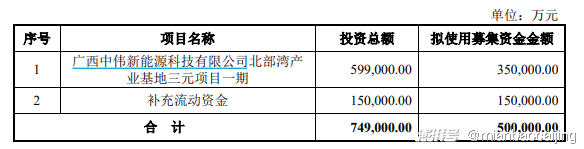

11月30日,中伟股份完成一笔大额定增,以每股138.8元/股的价格,向22名特定对象发行约3602.31万股,募集资金总额约50亿元,募得资金拟用于建设三元正极材料项目和补充流动资金。

图2:2021年中伟股份定增募投项目

实际上,中伟股份离上一次上市募资不到1年。公开资料显示,公司于2020年12月23日在创业板上市,IPO发行价为24.6元/股,募得资金约14亿元,扣除发行费后资金主要用于高性能动力锂离子电池三元正极材料前驱体西部基地项目和补充运营资金项目。

2020年以来,受新能源汽车补贴政策退坡,相较于价格更高的三元正极材料,国内磷酸铁锂正极材料需求量持续攀升,也带动了多家上市公司发布磷酸铁锂正极材料扩产计划。中伟股份在募投锂电三元项目的同时,也加速布局磷酸铁锂项目。

2021年11月30日,中伟股份发布公告称,与当升科技签署《战略合作框架协议》,双方决定在印度尼西亚红土镍矿开发、磷酸铁锂产业投资等多方面建立战略合作伙伴关系。

磷酸铁锂产业投资方面,双方同意在贵州投资建设总产能规划不低于30万吨/年磷酸铁、磷酸铁锂及相关磷资源开发、磷化工配套项目。双方将通过其所属关联公司共同出资组建项目公司,作为实施主体,尚未确定具体出资方式、出资比例等具体事项。

2021年12月9日晚间,公司再次抛出投资计划。公告显示,中伟股份与开阳县人民政府签署投资协议,拟投资约100亿元在贵州开阳县建年产20万吨磷酸铁及磷酸铁锂材料生产线一体化项目,同时在化工园区范围内配套建设磷矿制磷酸或黄磷、磷酸一铵,另配套矿区及磷矿开采,以匹配20万吨磷酸铁锂产品需求。

同日,公司股东大会通过向子公司贵州中伟储能、贵州中伟新能源分别各增资2.75亿元的议案。增资完成后,公司将持有贵州中伟新能源52.00%股权、贵州中伟储能52.00%股权。

资产负债率明显攀升 偿债能力大幅削弱

中伟股份加速布局锂电行业,资金需求与日俱增。对此,公司除了在市场上直接融资,还通过增加长、短期借款补充资金。三季报显示,公司当期短期借款余额为35.39亿元,较去年年末增加382.03%;长期借款余额为20.77亿元,较去年年末增加147.01%。

图3:中伟股份长短期借款、资产负债率

随着债务规模扩大,公司的资产负债率也随之升高。截至2021年三季度末,公司负债总规模达到161.01亿元,较去年年末增加逾100亿元;资产负债率达到77.86%,较去年年末增加逾16个百分点。

与此同时,公司的短期偿债能力也有所减弱。三季报末,公司的流动比率、速动比率分别为1.05倍、0.73倍,较去年年末下降0.35倍、0.36倍。值得一提的是,公司截至2021年6月末因抵押、质押、冻结等而受限的资金达15.7亿元,受限资金约占当期货币资金的43%,若剔除该部分受限资金,公司实际短期偿债能力则更低。

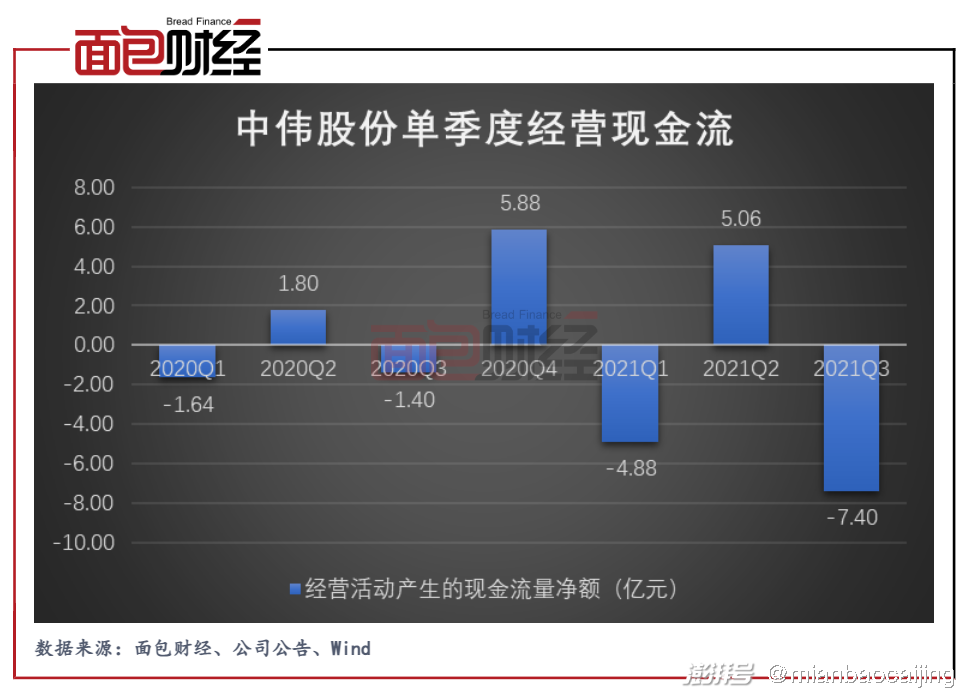

经营现金流不稳定 需注意客户相对集中风险

得益于新能源汽车产业的高速发展,中伟股份的业绩大幅增长。2021年三季报显示,公司前三季度实现营业收入138.74亿元,同比增长173.26%;归母净利润7.65亿元,同比增长173.04%。第三季度,公司实现营业收入55.18亿元,同比增长160.09%;归母净利润2.77亿元,同比增长119.86%。

相比于业绩的高速增长,公司的现金流则表现一般。数据显示,公司上市以来经营现金流正负相间,波动幅度成扩张趋势。2021年前三季度,公司经营活动现金净流出7.22亿元,其中仅第三季度就净流出7.4亿元。

图4:上市以来中伟股份单季度经营现金流情况

另外分析发现,2018年至2020年,公司前五大客户销售金额分别占当期营业收入的71.41%、81.34%、83.18%,其中LG化学、厦门钨业合计销售金额占当期营业收入的比例分别为58.35%、68.29%和73.32%,占比较高且持续提升,主要是因为公司客户多为锂电池正极材料行业龙头企业,下游行业集中度较高,导致公司客户相对集中。

未来,如果公司与主要客户的合作关系发生重大不利变化,或者主要客户的经营、财务状况出现重大不利变化,而公司未能及时培育新的客户,将对公司经营业绩产生重大不利影响。(PLH)

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司