- +1

2021年3季度手机银行活跃用户突破6.2亿

“后疫情”时代,手机银行作为银行零售服务的主渠道,2021年各大上市银行重点抢抓手机银行App建设,精细化运营助力活跃用户持续增长。本季度具体体现在版本迭代更新加速、金融科技深度赋能、持续拓展非金融场景、发力银发市场等四个方面。

一、2021年3季度上市商业银行手机银行发展概况总览

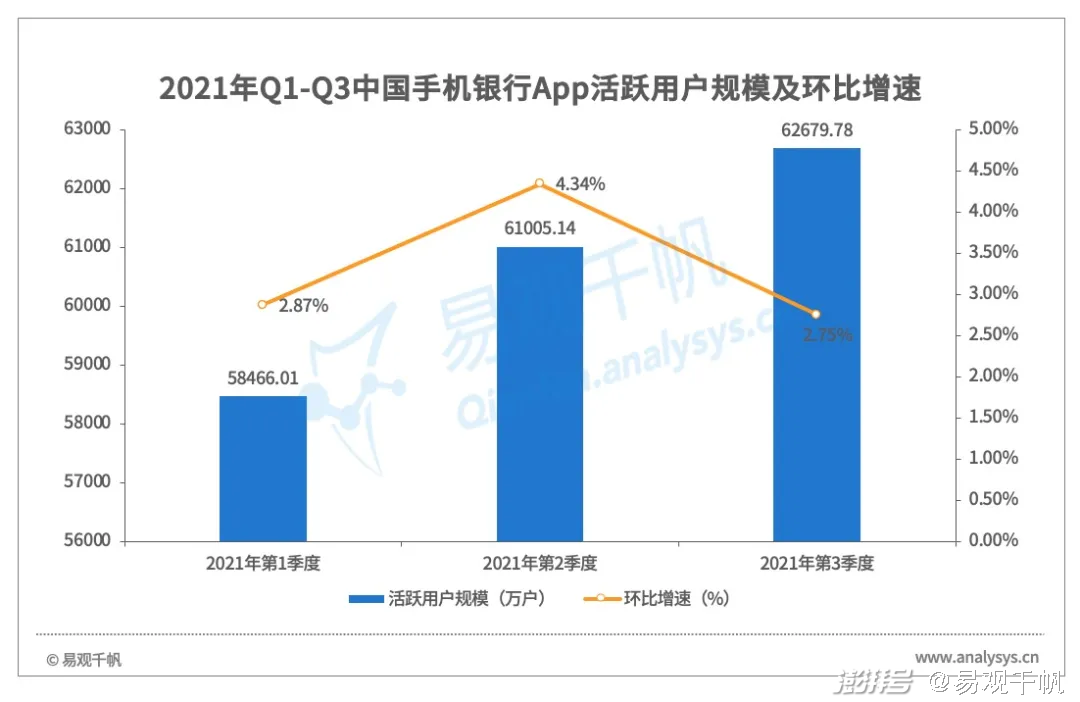

2021年,各大商业银行大力发展手机银行业务,纷纷以场景化、生态化、数字化为方向,探索提供多场景、多行业、多渠道的线上金融服务。具体来看,手机银行版本及功能迭代加快,尤其在专属版本及财富管理等方面,另外叠加非金融场景应用的驱动,中国商业银行手机银行App活跃用户规模由1季度的5.84亿户增长到3季度的6.26亿户,并将持续保持稳健增长的态势。

数据来源:易观千帆

分季度来看,手机银行App活跃用户规模呈现倒V型波动。2021年第1季度,由于春节假期,个人客户金融需求减少,手机银行活跃用户规模增速放缓。2021年第2季度,受益于个性化版本服务、财富开放平台、数字人民币等运营亮点加持,手机银行活跃用户增长较快。2021年第3季度,随着各大手机银行功能迭代及活动运营措施增多,使得手机银行活跃用户得以在较高基数的基础上保持平稳较快的增长态势。

从不同类型上市银行手机银行发展情况来看,2021年第3季度以工商银行、农业银行、建设银行为代表的国有大行手机银行活跃用户规模增长迅猛,均超亿户。以招商银行、平安口袋银行为代表的国有股份制银行手机银行活跃用户规模增长较为平稳。

在中小上市银行用户活跃方面,2021年第3季度,北京银行手机银行活跃用户规模为738.38万,位居城商行首位。分析认为,北京银行手机银行用户规模的迅猛增长,主要得益于持续深化零售业务“移动优先”的发展理念,不断加强功能建设、运营推广、用户体验优化和特色场景打造。尤其是在场景打造方面,已经形成饭票、影票、出行等消费场景服务矩阵,同时加强惠民、便民类场景生态建设,推出社保缴费服务,方便北京市城乡居民和灵活就业人员在线缴纳社会保险费用。北京银行上线这些个性化的、带有差异性的便民利民服务能更好地深入用户,提升体验。

数据来源:易观千帆

随着各商业银行将手机银行作为零售银行客户服务及数字化的主阵地,易观分析认为,提升手机银行竞争力现已成为银行推进零售转型、比拼盈利增长点的重要战场,未来通过强化产品迭代,加强客群特色服务,丰富应用场景,寻求差异化运营机制,手机银行App打造为聚客、活客、资产转化的首选平台的势头将逐步加深。

二、上市商业银行手机银行季度动态监测,国有大行深耕普惠及政务服务,中小上市银行聚焦功能创新及服务优化

(一)国有大行:深耕普惠金融及政务服务

2021年第3季度,国有大行手机银行继续深耕普惠金融及老年市场,如工行手机银行上线普惠版,为小微企业提供贷款、投资理财等服务。邮储银行手机银行上线“安享金晖”专区,以“金晖有财、金晖有福、金晖有乐、金晖有情”四个板块,为老年客户呈现金融产品及非金融服务。

建行手机银行发力政务服务,推出全国公积金线上统一平台,面向全国缴存职工提供住房公积金查询及业务办理服务(首批开放江苏、西藏分行),客户无需追加账户即可查询公积金信息、办理异地转移接续等业务。

(二)股份制银行:强化VR应用,推广C类份额基金以及A类基金申购费一折

2021年第3季度,股份银行手机银行进一步强化技术应用。光大银行推出5G线上超市,利用5G、VR技术构建虚拟营业大厅,客户可以通过语音或界面交互的方式,与虚拟客服进行互动,办理业务。招商银行App、平安口袋银行则主推C类份额基金以及A类基金申购费一折,继续发力基金代销业务。

招商银行App得益于金融服务及非金融场景流量较为稳定,且围绕分客群、场景、业务的营销活动相对同业激励高、密度强,季度活跃用户规模远领先于其他股份行。

(三)中小上市银行:聚焦功能创新及服务优化

随着视频、信息资讯、移动购物等“注意力消费”成为占据用户使用时长的主力军,“内容资讯”现已成为银行和用户间沟通的媒介,也是保持与用户高效互动的有效途径,通过手机银行内容运营体系建设与扩展,有利于提升用户对于平台的价值认可度与粘性。

2021年第3季度,北京银行手机银行围绕用户体验、开放服务、财富陪伴、场景金融、金融安全等方面持续进行升级迭代。如全新推出资讯频道,与现有手机银行中“首页”、“财富”、“生活”、“我的”共同组建全新五大频道,形成了“金融+资讯”的多元服务体系。此外,还针对用户核心痛点,重点引入多重权威金融资讯版权,提供海量实时投资快讯与要闻资讯,并在相关文章内配置了优选理财、基金产品等,能够更好的达到辅助用户决策、方便用户投资,手机银行开放及财富陪伴等属性明显增强。

三、上市商业银行季度发展小结及变化趋势

2021年各家上市银行在产品及服务上持续“精进”,除增加应用场景外,同时重点在智慧化运营,拓展特色服务及客群选择等方面发力。国有大行手机银行得益于持续挖掘普惠金融、老年市场及政务市场流量,活跃用户规模保持绝对优势。股份制银行借由在财富管理、生活场景、营销活动等方面的持续加码,活跃用户在1-3季度内持续增长。中小上市银行在新版本及功能迭代、生活场景拓展等方面多点发力,数字化经营能力稳步提升。

通过上市商业银行季度发展盘点发现,手机银行发展呈现如下特征:抢抓“银发市场”机遇,全面升级“适老化”服务;强化金融科技应用,手机银行安全升级;注重内容营销及活动营销权益激励。从活跃用户规模及运营情况来看,中小上市银行活跃用户规模、交易额较小,活动运营及权益激励也相对较弱,较国有大行及股份制银行手机银行活跃用规模增长相对乏力,数字化经营能力仍有提升空间。

为此,上市银行应紧跟手机银行发展趋势,不断释放新思路、构建新生态,实现经营和服务模式的迭代升级,稳步实现App经营“从客户到用户”、“从经营到运营”、“从产品到体验”三大转变,让手机银行真正成为获客、聚客、活客的流量经营阵地。在发展趋势上,有如下表现:

(一)基于不同客群的金融需求,优化服务场景及运营策略

如中国工商银行针对老年客户上线幸福生活版“客服中心”;针对小微客户推出普惠专版。此外,工商银行借助金融服务和金融科技创新的双重优势,全力推进科技和业务融合、内外部跨界融合发展,打造全方位的金融服务体验。通过向第三方合作伙伴开放API接口形式,输出千余项金融服务,将账户管理、投资理财等金融服务嵌入到衣食住行等场景中;另一方面,工商银行手机银行利用强大的SaaS云服务能力,在“工银微应用”云平台,输出平台流量资源与合作伙伴共建场景生态圈,目前已经入驻50余个微应用。

(二)产品迭代更新加速,突出和发挥平台优势

典型如招商银行推出App9.0版本,有别于前几个版本百花齐放的App生态圈,质变阶段的招商银行App开始“做减法”,更加聚焦地突出和发挥平台优势。以金融场景为例,通过长期性、智能化的陪伴,帮助用户实现财富的稳健增长。2021年中发布的9.3版本,新增“大字模式”功能。在设置界面切换该模式后,各版面字体将自动放大1.3倍,基本覆盖五大频道的主要核心功能,内容展示更加简洁,有利于中老年客户使用。此外,智能搜索服务、语音助手功能和强化的风控机制,为中老年客户提供全面的使用保障。

(三)以手机银行为主要数字化转型抓手,赋能实体经济及民生

随着“十四五规划和2035年远景目标建议”的发布,加快数字化发展已经成为各行各业的主旋律,银行业务模式也由线下实体化向线上融合转变。2021年,北京银行积极探索线上化发展新模式,打破渠道、系统、设备间的壁垒,持续推进渠道协同和平台运营能力,回归赋能实体经济、服务民生的本质。“京彩生活”手机银行在产品、场景及运营等方面服务能力均有明显提升,一方面,先后推出“尊爱版”、英文版App,适应不同客群的使用习惯,提升了客户分层服务能力;另一方面,“京彩生活”手机银行全面提升数字化运营能力,创新推出“京彩钱包”聚合支付平台,不仅支持绑定本行卡和他行卡,还聚合了微信、支付宝等主流支付方式,有助于打通场景支付最后一公里。

值得注意的是,中小上市银行区域性强,与地方经济密不可分。易观分析认为,头部中小银行在积极探索适老化服务、非金融应用场景拓展、产品功能持续迭代升级的基础上,充分发挥在所属地域发展为主的战略定力,将服务做精做细,为地方居民提供差异化、特色化的服务,从而打造差异化竞争优势,与国有大行及股份制银行之间差距会逐步缩小。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司