- +1

股价腰斩,却接盘巨亏企业,格力电器“病急乱投医”?

股价腰斩,却接盘巨亏企业,格力电器“病急乱投医”? 原创 锐眼哥 财经锐眼 收录于话题#蓝筹股 1 个内容 #格力电器 3 个内容 #接盘侠 1 个内容 #盾安环境 1 个内容

今年以来,A股蓝筹股与成长股表现极其分化。

蓝筹股跌的惨兮兮,蓝筹股变成了“难愁股”,变成了“牛夫人”;成长股涨的不亦乐乎,新高又新高,变成了“小甜甜”。

年内,蓝筹股的几大代表,中国平安腰斩、格力电器腰斩、三一重工腰斩;中小成长股几大代表,比亚迪涨80%、亿纬锂能涨120%、合盛硅业涨534%!

不过,在这样极致分化的背景下,也产生了一些“城乡结合部”。

比如,业绩巨亏、股价连跌多年的盾安环境(002011.sz),因为控股股东深陷债务泥潭寻求接盘方转让股权,最终找到了格力电器(000651.sz)这个空调巨头接盘。

虽然格力电器的股价年内一路下跌,但盾安环境的股价却一飞冲天,最近短短一个月就翻倍,年内更是大涨超3倍!

格力接盘,股价一个月翻倍

盾安环境是一家主要从事制冷元器件、制冷空调设备的研发、生产和销售的公司,主要产品包括电磁阀、四通阀、车载空调、特种空调等。而格力电器,众所周知是国内空调巨头,产品包括各种用途、形式的空调。

这两家公司能够擦出火花也算是情理之中,当然,主要是格力在空调领域势力的扩展以及技术的储备。

11月16日,盾安环境公告,控股股东盾安精工已与格力电器签署股权转让协议,格力电器拟以21.90亿受让盾安精工所持盾安股份全部2.70亿股,占盾安环境总股本的29.48%。

确定格力电器为接盘方后,盾安环境股价快速上涨,至今短短一个月时间涨幅超过130%。

(盾安环境股价走势截图)

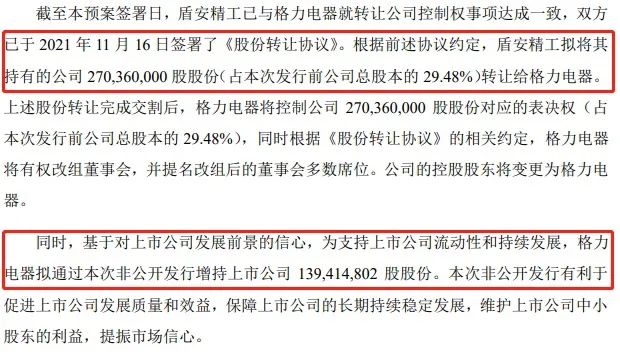

在与格力电器签署股权转让协议后,盾安环境又发布了增发预案,拟非公开发行1.39亿股,发行价格5.81元/股,募资8.1亿,格力电器以现金全额认购8.1亿,为本次增发唯一认购方。

(盾安环境增发预案截图)

股权转让、增发认购两项完成后,格力电器将持有盾安环境4.1亿股,占非公开发行后总股本的38.78%,成为盾安环境新的控股股东!

由于格力电器目前属于无实际控制人状态,这意味着交易完成后,盾安环境也将成为一家无实际控制人的公司。

格力在签署受让协议之后又全额认购增发股份,这也直接刺激了盾安环境二级市场股价,自11月17日以来最大涨超87%,最新市值138.41亿!

对于格力电器来说,21.9亿的受让款和8.1亿的认购款,合计才30亿现金,太小意思了。要知道,目前格力账上可是躺着1200亿的现金,就是全额买下盾安环境都不在话下。

实际上,早在今年3月的时候盾安环境就开始公开征集协议转让方,而公司股价也是在那之后开始上涨的,自3月至今最大涨幅超过344%!

业绩巨亏,股价暴跌85%

就今年来看,盾安环境真的是表现不错,股价大涨超3倍,前三季度业绩也大涨281.37%,实现3.13亿的规模利润。

但是,再往前看公司的业绩表现,或许该为格力电器的接盘捏一把汗,不知道接盘盾安环境对格力来说是福还是祸?

从股价来看,宣布与盾安环境签署股权受让协议以来,盾安环境股价大涨130%,但格力电器的股价最多却向下跌了近8%。盾安环境的市值增加了95亿,格力电器市值却蒸发了30多亿!

从业绩看盾安环境,在2018年之前还算平稳,每年实现的归母利润都能达到1亿到2亿左右,但2018年突然一下就亏了21.67亿,2019年稍微赚了1.31亿后,2020年又巨亏10亿。

(数据来源:同花顺网站)

随着业绩的一路下滑至巨亏,盾安环境的股价也从2015年高位一路跌至今年年初,最大跌幅超85%,市值更是蒸发130多亿!

2020年巨亏10亿是因为债务重组及处置债权导致的,2018年的巨亏主要是商誉减值、资产减值、资产处置导致的。

(2018年报截图)

然而,也是在2018年将控股股东盾安控股拉入了债务的泥潭!

控股股东深陷债务泥潭

目前,盾安环境的控股股东为盾安精工持股29.48%,第二大股东盾安控股为盾安精工控股股东持股9.71%,盾安系合计持有上市公司39.17%股权。

2018年5月盾安精工发生流动性危机,账上各项有息负债高达450亿,当时为了偿还即将到期的22亿债务而新申请债券发行失败,导致公司出现流动性危机,接着公司已发行的多只债券被下调评级。

(盾安环境公告截图)

直到今年,盾安环境在半年报中还称,截止2020年底上市公司为盾安控股提供的连带担保余额6.73亿,担保的中建投信托贷款本息1.31亿剩余2828.97万逾期,上市公司承担连带责任,可能影响本年损益。担保的国开行贷款本息1.6元及3327万美元逾期。

实际上,自2016年以来盾安环境的负债率就持续上升,从61.58%最高上升到84.99%。

在高负债、债务逾期、业绩巨亏的背景下,更严重的问题是,盾安环境控股股东早已将所持上市公司股份全部质押,资金链被绷的死死的!

(同花顺网站截图)

看起来,深陷债务泥潭的盾安控股即将被格力电器这个阔佬从泥潭里拉出来,但在这个时候又出了点问题!

12月7日,深交所向盾安环境下发关注函,要求说明定增价格与协议转让价格差异较大的合理性,是否存在损害中小股东利益的情形,是否涉及内幕交易。

(盾安环境关注函截图)

综合来看,即便被发关注函,但格力接盘盾安精工所持全部公司股权基本已成定局,有了一个不差钱的控股股东盾安环境瞬间有了困境反转的希望。

然而,作为接盘方的格力电器,在房地产加强调控的背景下空调主业受挫、二级市场股价暴跌,接盘盾安环境之后能否改善格力当前所面临的问题,也是一个不确定的问题!

或许更多的是,董小姐又花了一笔冤枉钱吧……

(长期坚持原创不容易,希望大家在阅读后顺便点在看,以示鼓励!以上是笔者个人观点,仅供参考,投资风险自担。)

原标题:《股价腰斩,却接盘巨亏企业,格力电器“病急乱投医”?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司