- +1

牛根生悄然隐退,“中年蒙牛”向何方?

蒙牛难回黄金时代。

作者|麦子

编辑|九月

近日,蒙牛的一则人事变更公告,将牛根生再次推回大众的视线。

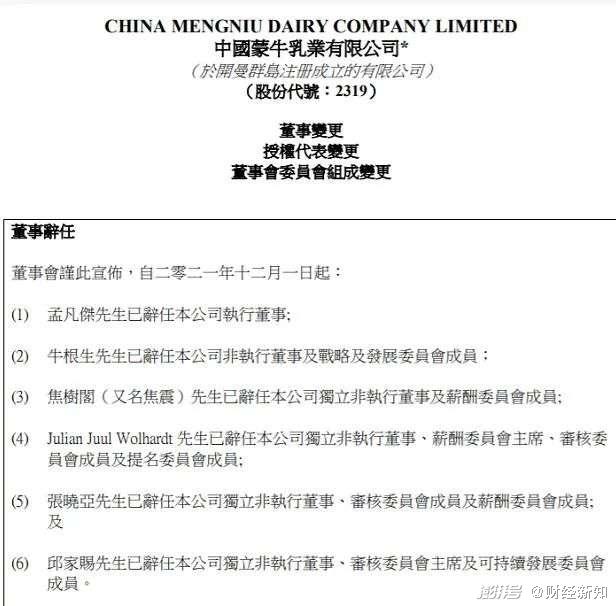

11月30日深夜,蒙牛乳业(02319.HK)发布公告称,董事会进行了一系列董事变更,宣布自12月1日起,公司董事会共6名董事辞任。

其中,蒙牛创始人之一牛根生因退休并拟将更多时间投入慈善工作,辞任公司非执行董事和战略及发展委员会成员。

公告一出,群体哗然,这意味着,牛根生彻底离开了自己亲手创立的蒙牛商业帝国。

01“狂想曲”落幕

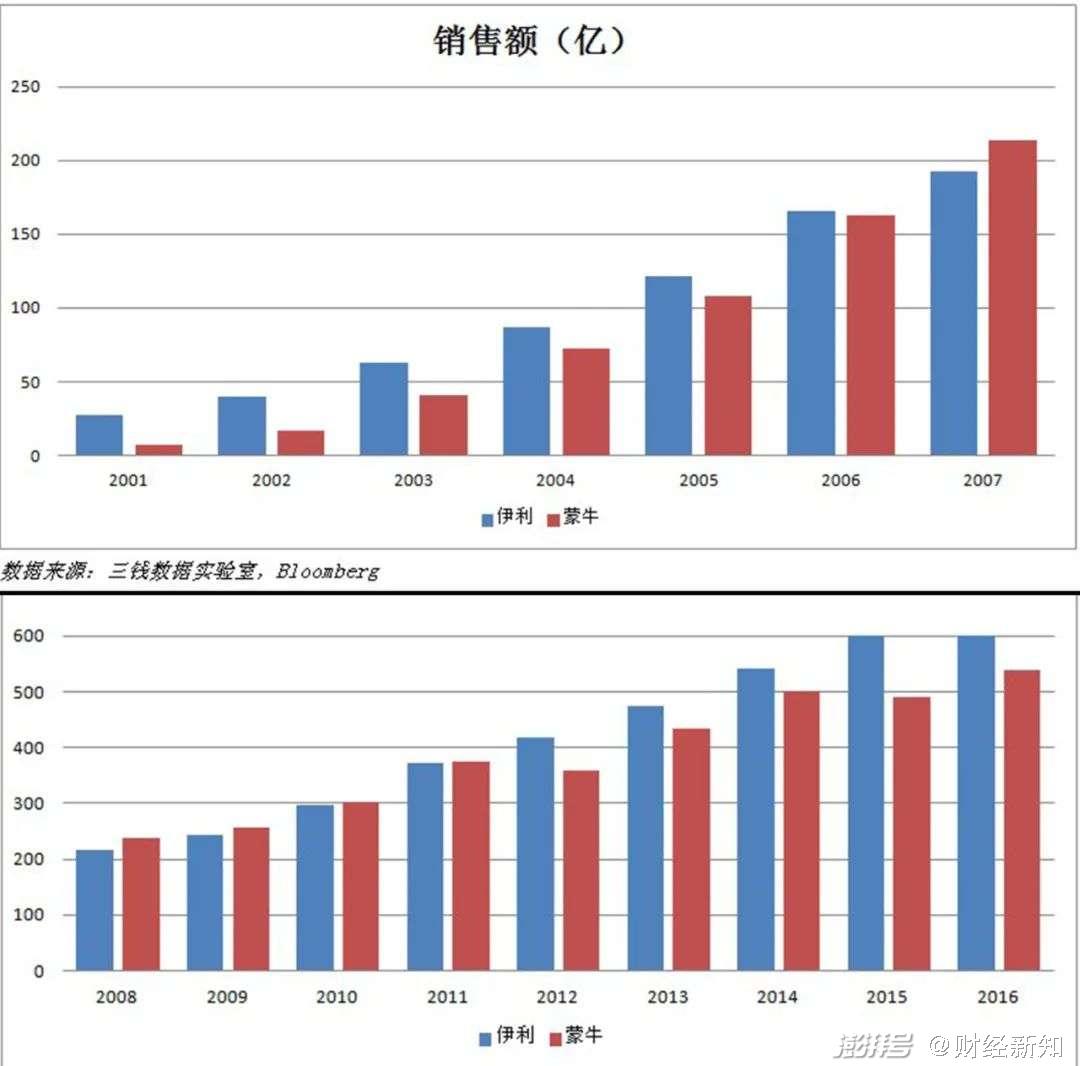

1999年7月,蒙牛乳业股份有限公司(简称蒙牛)横空出世,初始注册资金1398万元,年销售额4000万元;2004年,蒙牛登陆港交所;到2006年,蒙牛的总资产达到76亿,年销售额未162.48亿元。

牛根生在这期间,也频繁出席论坛、活动、电视节目,他的“财聚人散,财散人聚”等言论,也被奉为金科玉律,一时风光无限。

图片来自网络

如果时间能够停留在这里,牛根生将会是一个永远流传在神坛之上的商业传奇。但现实是,好景不长,牛根生以“火箭牛”的速度狂奔,激进扩张,使得乳业摊子铺得过大,从而导致奶源供应不足,引发整个行业哄抢奶源,也间接导致三聚氰胺事件爆发。

2008年,处于信任危机下的蒙牛,股价大跌,进而,企业内部也爆发了经济危机,资金链岌岌可危。牛根生连夜书写“万言书”,从民族大义到企业价值,洋洋洒洒声泪俱下,引得俞敏洪、柳传志、马云等一众大佬出资,才勉强度过难关。也是从这一年开始,牛根生鲜少接受媒体采访,逐渐隐退出大众视野。

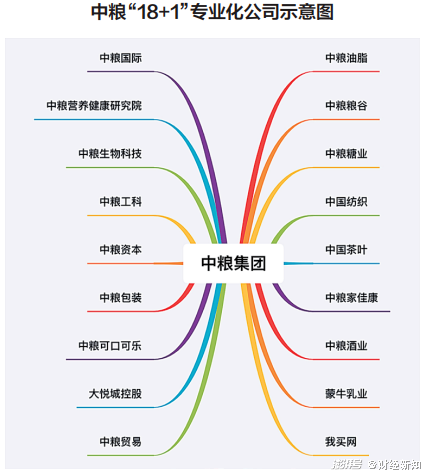

2009年,中粮携手厚朴投资入主蒙牛,花费61亿拿下20%的股权,成为蒙牛第一大股东。同年8月,牛根生辞去蒙牛董事长一职,转任蒙牛乳业董事会主席。

图片来自网络

关于蒙牛和中粮的这次联姻,外界猜测是因为资金短缺,但业内人士大多认为,除去资金需求以外,更多的是“牛总在经历过巨大危机之后,意识到山比钱重要,关键时刻山比钱还值钱,更何况大PE有的不光是钱”。

2011年,牛根生辞去董事会主席一职,但保留蒙牛乳业非执行董事一职,原职位由中粮集团董事长宁高宁接替。

也就是说,在这一年,中粮就已经完成了蒙牛的核心管理层人事布局,全面接管了蒙牛的运营,属于牛根生的蒙牛时代,早在10年前就过去了。

02 奶制品最后的蓝海

按照宁高宁对蒙牛的评价,规模很大,但基建差,自由牧场的数量少,是核心问题。中粮接手之后,计划将蒙牛的“火箭速度”降下来,并优化产业布局。这样的理念,和牛根生曾经说的“飞船理论”刚好背道而驰。

慢下来对于蒙牛来说,确实是当时首要解决的问题。在中粮接手之后,虽然让蒙牛的运转回到了正常轨道,但是增速放缓,导致市值下滑。

从12年开始,蒙牛和竞争对手之间的差距拉大,在市场份额、营收、利润率等各方面均有所差距,到2020年,蒙牛与乳业榜首的市值差距近千亿,马太效应凸显。

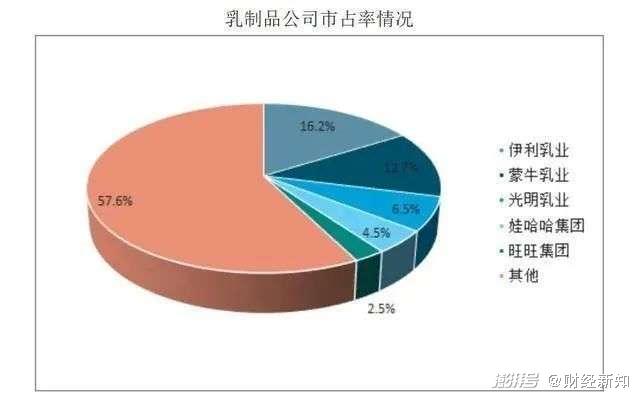

前有伊利围追堵截,后有新生代“小鲜奶”争相啃食,乳业市场在伊利蒙牛双寡头明争暗斗之时,二三梯队的乳企也悄悄发育,伺机而动。

2015年,科迪在深交所挂牌上市,因为产品高度集中在河南地区,并未引起广泛关注。但科迪凭借“农村包围城市”的渠道化差异,到2017年Q3季度,营收已经达到了9.1亿元。

2016年,一款极简透明包装的“小白奶”悄然问世,并迅速走红,以80后、90后、00后为主力消费群体,借助产品和渠道的创新,第一次让草原双霸,受到大规模冷遇。

15年同期,“一只酸奶牛”在以重庆为代表的西南区开始发力,以酸奶紫米露为主打产品,门店采用商超、商业街结合的布局,规模迅速扩大,成为饮品市场的一匹黑马,到2017年,门店数已超600家。

虽然蒙牛和伊利也快速出新,先后围堵,但追了“小白奶”还会出现“小黑奶”,堵了“一只酸奶牛”还会出现“一只酸牛奶”,竞争日趋激烈,后续来思尔、完达山、君乐宝、辉山等乳业品牌也陆续加入竞争。

图片来源:中国产业信息网

伴随着消费升级,我国常温奶的增速确实出现了疲软。根据机构数据显示,自进入2018年后,我国乳制品市场增速明显出现放缓的情况。到2019年度,我国乳制品市场规模约为6330亿元,而2020年,相关数字仅增长了约0.87%至6385亿元,出现了明显的滞涨情况。

蒙牛想要继续靠常温奶打天下,似乎有些行不通了。

中国液态奶市场中,70%为常温奶,而低温的鲜奶和酸奶的市场份额仅有15%左右,这也意味着,液态奶市场在常温奶以外领域,还存在巨大的增长空间。

去年3月,低温奶领域跳出一个新物种,名为:高温杀菌乳。根据资料显示,高温杀菌乳的杀菌温度,刚好介于常温奶和低温奶之间,其优势在活性物质对比常温奶高一些,且保质期长于低温奶,业内称之为“中温奶”。

中温奶打破了双寡头主导常温奶,地方奶企发力低温奶的市场格局。霎时引得众多奶企争相入局,光明的“新鲜牧场”、君乐宝的“悦鲜活”、味全的“严选牧场”等产品迅速上线各大商超。

中国的奶企争霸赛从未停止,从国际到国内,从增量到存量,市场竞争永远遵循丛林法则。

众多奶企争相啃食之时,中小奶企利用多元消费形态、业态的融合,加上差异化的终端销售渠道,在巨头的围剿之下,撕开了一道道出口,不断的蚕食着市场份额,市场留给蒙牛的机会不多了。

03 蒙牛降速

中粮旗下拥有众多子品牌,横跨粮油糖棉、食品饮料、酒店地产多个领域,而针对长城葡萄酒、酒鬼酒、蒙牛乳品、香雪等拓展品牌的运营上,并没有外界看到的那么轻松。以长城葡萄酒为例,曾经作为国产葡萄酒的龙头品牌,几经波折,即便在进入中粮之后,依旧没逃脱逐渐衰落的命运。

有媒体分析,“长城葡萄酒最大的问题可能就是原有拖沓的市场运营效率和机制问题,或者说背靠中粮集团”。在内部,人事调动频繁,以及渠道分销制导致市场控制力缺失;在外部,同类竞品快速抢占市场份额等一系列主客观因素,最终导致了长城葡萄酒走向落没。

而同样的一幕,或许正在蒙牛身上重演。

在人事调动上,中粮自2011年正式接手蒙牛后,先后进行多次管理层人员更换,截至今年11月,当年跟随牛根生一起创业的“老蒙牛”们,均已退出。从最新的蒙牛董事会成员来看,三名执行董事卢敏放(总裁)、王燕、张平全部来自中粮蒙牛系。新纳入蒙牛执行董事名单的王燕、张平,此前已是蒙牛的副总裁,分别主导人力和财务工作。此外,接替牛根生担任非执行董事及战略及发展委员会成员的王希也来自中粮。

在渠道上,蒙牛早期为了快速扩张,采用的经销商加盟模式,导致蒙牛对渠道的控制能力越来越弱,劣势逐渐显现。再加上近几年,蒙牛和经销商之间的摩擦不断,压货、欠费用、更换大区经理……这也让部分经销商不堪重负,最终选择撤离。

虽然在中粮的支持下,蒙牛在奶源、奶粉、冰淇淋等非液态奶业务版图,进行了一系列大规模的收购,但是版图不断扩大的同时,部分项目带来的收益效果并不理想。

数据显示,2014年收购的雅士利国际、16年收购多美滋中国、17年收购的现代牧业、19年收购的圣牧高科和贝拉米都经历过较长的亏损期;20年收购的妙可蓝多,自爆财务造假、“负面缠身“,屡次收到上交所问询函。

从近几年的蒙牛整体的运营情况来看,发展速度确实慢下来了,在产业布局优化上却收效甚微。

市场被快速抢占,蒙牛的飞船理论或许要应验,“蒙牛不是在高速中成长,就是在高速中毁灭。如果达不到环绕速度,那么只能掉下来;只有超越环绕速度,企业才能永续发展。”这是牛根生在创立之初,就给蒙牛种下的基因。

蒙牛01年至20年营收增长情况

从2011年到2020年,虽然蒙牛在营销、广告宣传上的花费高达488亿元,不停的赞助综艺节目,请明星代言,但依旧没能在激烈的市场竞争中翻身。

即便在中粮的全面操盘之下,蒙牛想要重新回到黄金时代,依旧是前路漫漫,步履维艰。

【参考文献】

《牛根生:个人英雄主义落幕》-王安

《穷途牛根生》-曹龙丹

《蒙牛进入中粮时代》-李静、王先知

《牛根生的复仇》-盖饭GetFun

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司