- +1

强势涨停、无惧监管:10倍大牛股精功科技有没有内幕交易?

强势涨停、无惧监管:10倍大牛股精功科技有没有内幕交易? 原创 锐眼哥 财经锐眼 收录于话题#股价新高 3 个内容 #股东强平 1 个内容 #破产重整 1 个内容 #碳纤维 1 个内容 #精功科技 1 个内容

犹记得2018年的时候,A股上市公司只要一有业绩爆雷、大股东被强平、控股股东违约被重整等消息,那股价一定是一路下跌,而且是一个跌停接一个跌停的跌。

最近两年不一样了,特别是2021年,因为在前两年的A股“结构性慢牛”中,越来越多的新人加入了A股投资者行列,市场的钱也多了起来,专业词叫“流动性好”了,再加上新能源、碳中和产业的快速发展,A股不光钱多投资者热情也高。

在这种背景下,即便碰到业绩爆雷、股东强平甚至控股股东被破产重整,投资者都一点不怕,反而还一个劲的买入成就了一只10倍大牛股!

这说的就是一家原中小板上市公司精功科技(002006.sz),2019年9月控股股东的破产重整申请就被法院受理,当时公司市值只有21亿,现在市值已经超过160亿,股价从2020年初以来更是大涨10倍。

最近又因为信披违规收到监管函,公司不但延期回复监管函,股价更是不惧外界任何声音一路大涨,今天再创历史新高。

信披违规,股价强势上涨

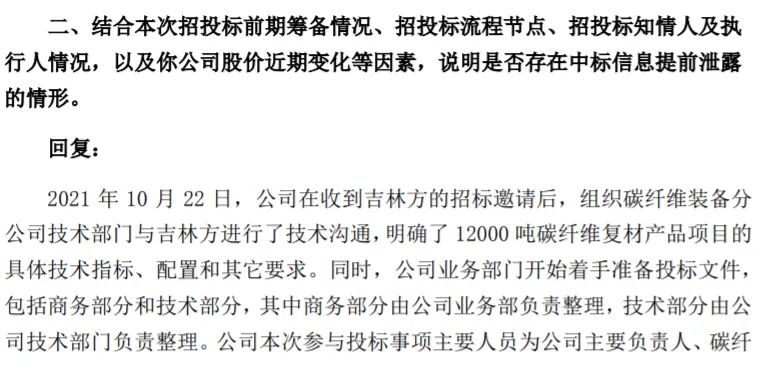

近期,精功科技收到深交所监管函是因为公司股价在重大中标合同公告前一天涨停,而公司在股价异常波动公告中却义正言辞的说“不存在应披露而未披露的消息”,结果涨停之后第二天就公布了重大合同中标的消息。

(精功科技回复函截图)

11月17日,精功科技股价在连续多日大涨超40%的情况下再度涨停,17日盘后公司发布股价异常波动公告称,公司前期披露的信息不存在需要更正、补充之处,不存在应披露而未披露的重大事项。

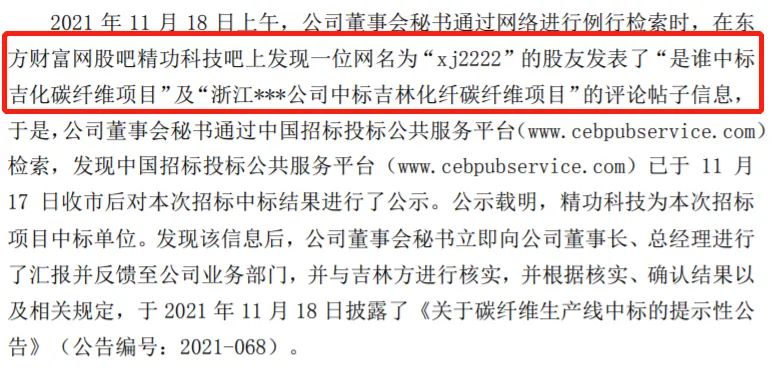

然而,仅一天后,11月18日晚间公司就发布了中标吉林化纤7.7亿碳纤维成套设备的消息。但是,比这更让人惊讶的是,竟然是董秘先发现当天有人在公司股吧里发布了一条“是谁中标吉化碳纤维项目”、“浙江某公司中标吉林化纤碳纤维项目”的帖子之后,公司才对外发布中标公告!

(精功科技回复函截图)

这怎么可能呢?按正常逻辑想,这个事肯定是有人提前知道了公司中标的信息并泄露了出来。公司自己中标了7亿这么大的项目订单自己都不知道?

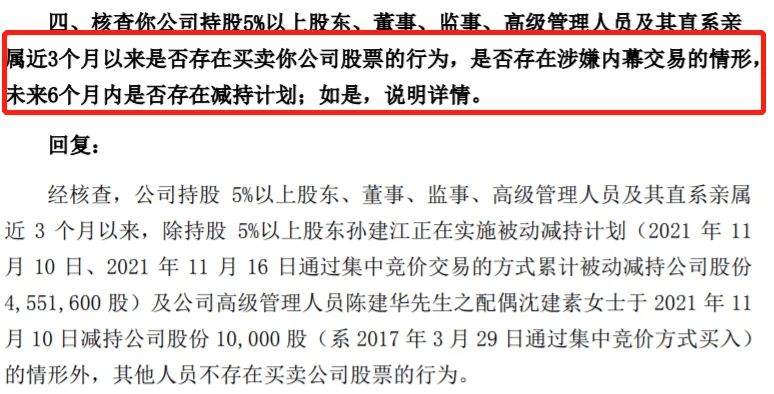

交易所问,公司有没有内幕交易?公司只是回复了近期大股东被动减持的事,并无其他解释。

(精功科技回复函截图)

实际上,公司在11月22日就收到了交易所的监管函,但一直拖到了29日晚间才正式发布回复公告。这期间,公司股价较18日涨停价又涨了20%!

29日晚间正式回复之后,30日股价盘中冲高回落后,今天又涨停,股价再创历史新高,最新市值达160.22亿。

光伏设备+碳纤维,股价2年大涨10倍

抛开内幕交易、股价操纵等可能性不谈,公司今年以来股价的强势上涨或许还与基本面有些关系,因为公司业务涉及光伏设备和碳纤维设备,同时踩中两大热门赛道。

公司股价年内最大涨幅超过6倍,自2020年初以来更是大涨近10倍!

(精功科技股价走势截图)

精功科技主营业务为太阳能光伏专用装备、新型建筑节能专用设备、轻纺专用设备、碳纤维及复合材料装备、机器人及智能装备等高新技术产品的研制开发、生产销售和技术服务以及精密加工制造。

太阳能光伏设备包括JJL系列太阳能多晶硅铸锭炉、JXP 系列多晶硅线剖锭机、JXQ 系列多线切割机等,碳纤维设备包括碳纤维成套生产线和碳纤维微波石墨化生产线。

光伏设备不用多说,这两年由于光伏平价上网、抢装潮,国内光伏装机量持续大幅增长,带动产业链上下游硅料、硅片、组件、设备需求暴增。碳纤维行业这两年其实景气度也是相当高的,碳纤维作为特种材料一直在军用、航空领域用的较多,但今年由于风电抢装风电设备需求量大增,其中风电叶片就要用到碳纤维材料,从而也带动了碳纤维设备的需求。

从这个逻辑来看似乎确实能够解释精功科技这两年股价的大涨,但是一看公司业务结构才发现,光伏设备业务几乎可以忽略不计,碳纤维业务大概占20%左右。

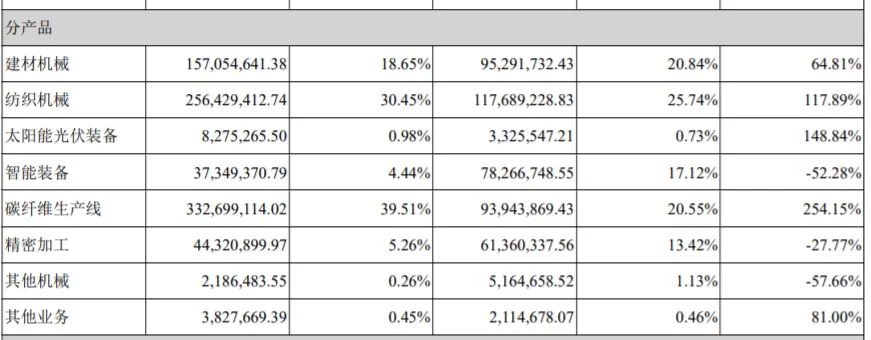

上半年,精功科技整体营收8.42亿,其中建材设备收入1.57亿、占比18.65%,纺织设备收入2.56亿、20.45%,太阳能设备收入827.52万、占比0.98%,智能装备收入3734.94亿、占比4.44%,碳纤维成套设备收入3.32亿、占比39.51%,精密加工收入4432.08万、占比5.26%,其他业务收入600万、占比0.60%。

(精功科技半年报截图)

若按碳纤维的逻辑来解释,这两年公司股价涨幅也远超碳纤维产品相关公司股价涨幅,国内碳纤维龙头方大炭素这两年最大涨幅只有1.6倍、中简科技涨幅只有1.3倍、光威复材也只有1.6倍。

精功科技股价涨幅远超行业这点无法解释,但若公司存在内幕交易、股价操纵那就另当别论了!

另外,值得注意的是 ,公司已经连续三年主业亏损,2018年-2020年扣非净利润分别为-5777.45万、-1.36亿、1523.62万。

控股股东破产重整,大股东被强平

股价涨了,最大的好处不是大股东可以减持了,对于精功科技的大股东来说,可能是不用再被强平了!

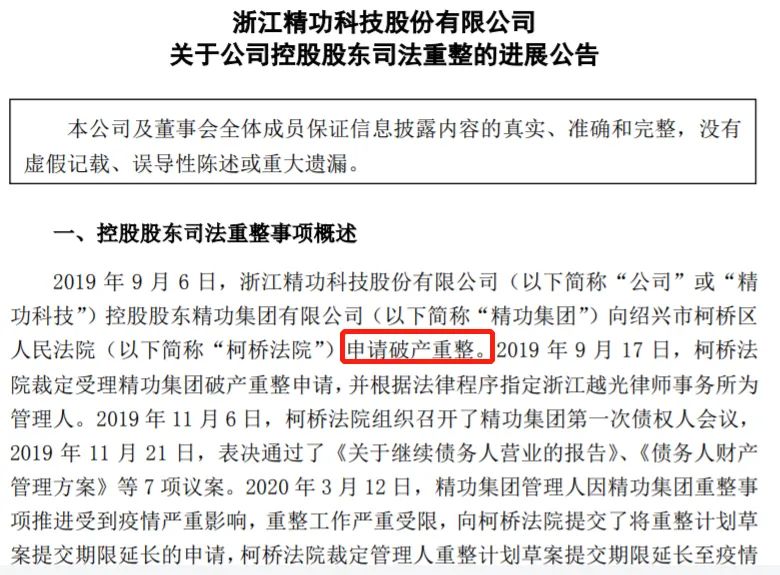

早在2019年7月的时候,精功科技控股股东精功集团就出现了巨额的债务违约,金额超过21个亿。两个月后,2019年9月精功集团向法院申请破产重整获得受理,紧接着精功集团所持精功科技31.16%的股份就被全部司法冻结及轮候冻结,当年11月解除冻结,但直到现在精功集团仍处于破产重整阶段。

(精功集团破产重整进展公告截图)

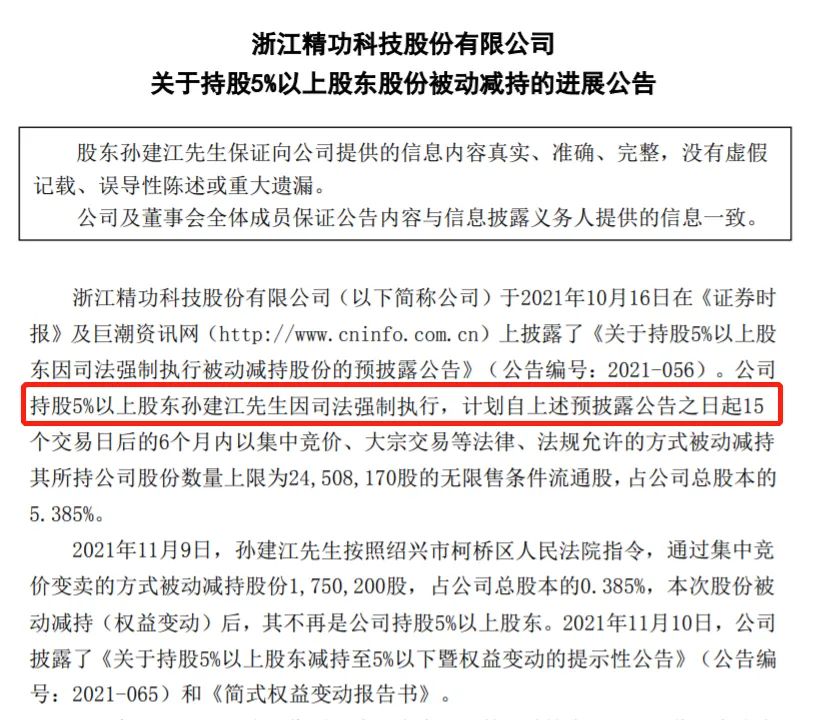

控股股东被破产重整了,与此同时,与精功集团有关联的公司第二大股东孙建江所持公司股份也在近期被司法强平了!

11月16日公司发布5%以上股东被动减持公告,11月9日孙建江按法院指令通过集合竞价被动减持变卖所持公司175.02万股,占公司总股本的0.385%,被动减持后孙建江不再是公司持股5%股东。

(精功科技公告截图)

孙建江是精功科技第二大股东,与控股股东精功集团的关系是,精功集团实控人金良顺与孙建江先生为表兄弟关系,且孙建江在精功集团担任董事局执行主席、执行总裁。

估计连孙建江自己都没想到,自己所持精功科技股份被司法强平被动减持还卖在了股价高位,11月9日公司股价收盘20.58元/股,较2020年初也已经涨了4.4倍!

所以,总的来看,虽然过去两年精功科技的股价涨了近10倍,是个名副其实的10倍大牛股,但是结合公司基本面,股价或许是虚高了!

(长期坚持原创不容易,希望大家在阅读后顺便点在看,以示鼓励!以上是笔者个人观点,仅供参考,投资风险自担。)

原标题:《强势涨停、无惧监管:10倍大牛股精功科技有没有内幕交易?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司