- +1

康力源创业板IPO:客户过于集中,高代工低毛利困局难解

作者:冬音

出品:洞察IPO

日前,江苏康力源体育科技股份有限公司(简称“康力源”)创业板上市申请已获受理。作为一家专注于多系列健身器材研发、制造与销售的高新技术企业,康力源本次上市拟募资6.26亿元,用于智能健身器材制造、研发中心建设、智能数字化工厂建设与补充流动资金等,东海证券为保荐机构。

公司认为,2018年和2019年公司产能利用率分别为61.8%、70.85%,2020年市场需求增长,当年产能利用率116.19%,2021 年上半年产能利用率仍高达116.01%,处于超负荷状态,亟需扩充产能。

不过,康力源的客户集中度较高,再加上2020年疫情原因使得业绩猛增,其业绩能否持续,且能否消化新增产能,还需要观察。

客户集中度高

康力源产品包括综合训练器、自由力量训练器、跑步机、健身车和室外全民健身器材,主要销往美国、欧洲以及澳大利亚等国家和地区。

招股书显示,公司采用“ODM(贴牌)/OEM(代工)+自主品牌”方式开展业务,从产品用途来看,公司采用“家用+商用+户外”方式开展业务。

2018年至2021年上半年,公司ODM/OEM销售收入占比分别为 69.95%、65.8%、69.01%和72.77%,家用器械销售收入占比分别为88.41%、85.29%、86.97%和87.38%。

公司代工业务的客户主要是来自国外知名健身器材品牌,如阿迪达斯、锐步等。从2018年到今年上半年,康力源的外销收入占主营业务收入比例从72.63%上升到85.18%。

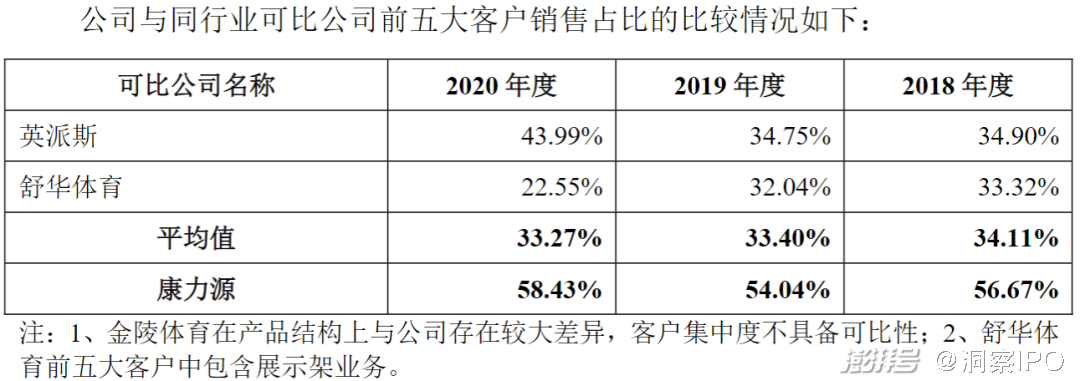

数据显示,康力源的客户销售集中度较高。2018年至2020年以及2021年上半年,公司前五大客户的销售收入占各期主营业务收入的比例分别为56.67%、54.04%、58.43%和60.05%,其中对第一大客户Impex直接及间接销售额占各期主营业务收入的比例分别为 38.7%、35.62%、40.18%和40.94%,呈逐年增加之势。

与同行业上市公司英派斯(002899.SZ)、舒华体育(605299.SH)相比,康力源的客户集中度明显处于高位,并远高于行业平均值。2020年度,同行业前五大客户销售占比平均值为33.27%,而康力源高达58.43%。

公司前五大客户销售占比与行业比较图:

图片来源:招股说明书

康力源把原因归结于公司的经营模式,自主品牌模式和ODM/OEM模式占比不同导致客户集中度不同。

康力源表示,在自主品牌模式下,制造商的下游客户主要为区域性经销商、健身房、线上和线下终端消费者等,客户相对分散,黏性不强;在ODM/OEM模式下,制造商的下游客户主要为大型健身器材品牌商和大型连锁零售卖场,该类客户具有销售渠道广、销量大等特点,且定制化属性强、验厂等程序繁多,一旦建立深度合作,便呈现交易量较大、合作黏性较强的特点。

尽管如此,其客户集中度过高依然蕴含着经营风险。更重要的是,康力源对单一大客户的高依赖也削弱了其谈判能力,公司议价能力低,不利于盈利增长。

代工模式下毛利率难提升

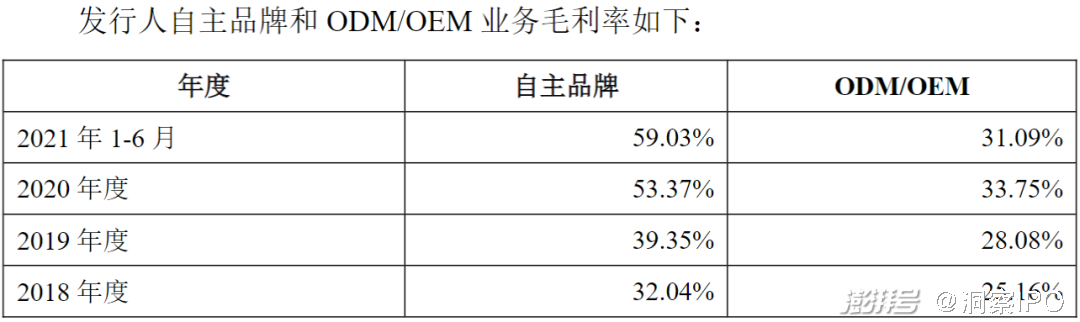

招股书显示,报告期内,康力源自主品牌业务毛利率显著高于ODM/OEM业务。今年上半年,公司自主品牌的毛利率高达59.03%,但是ODM/OEM的毛利率只有31.09%。显然,自主品牌使用自有渠道销售,ODM/OEM产品的售价受制于大客户,自主品牌产品定价高于ODM/OEM产品,同时自主品牌存在较多线上销售,毛利率较高。

自主品牌与ODM/OEM业务毛利率对比

图片来源:招股说明书

在以ODM/OEM代工模式下,公司要继续提高盈利能力显得比较困难。2020年,在家用健身器材需求提升和境外供给产能受限刺激境外业务增长下,公司境外贸易商和境外线上业务综合毛利率分别提升4.43和4.92个百分点,境内电商直销业务下滑导致综合毛利率下降1.67个百分点。2020年的综合毛利率较2019年提升7.35个百分点。

不过,在2021年上半年,各业务模式未发生重大变化,公司整体毛利率却下降1.08个百分点。公司对此的解释是,境外线上业务为应对海运费涨价对产品进行了提价,导致综合毛利率提升1.53个百分点;因原材料上涨导致境内经销商、境内贸易商、境内线上直销和境外贸易商模式下的综合毛利率略有下降。

不同渠道毛利率贡献图:

图片来源:招股说明书

运费上涨是毛利率下降不可忽略的原因。新冠疫情暴发以后,中国率先控制住疫情,海外产能无法满足民众的需求,中国货物出口量大于进口量;境外港口因为疫情集散速度降低,集装箱和船只周转速度下降。受此影响,2020年下半年以来国际物流集装箱持续紧缺,海运费价格持续上涨。中国出口集装箱运价指数显示,2020 年6月以来,海运费持续快速上涨,2021年1-6月,累计上涨56.24%,并且此后继续呈上涨态势。

依赖于帮大客户代工的经营模式让康力源的盈利能力受到了限制,再加上原材料成本上涨和海运费上涨,让康力源的毛利率很难有更大的提高。

募资扩产能存风险

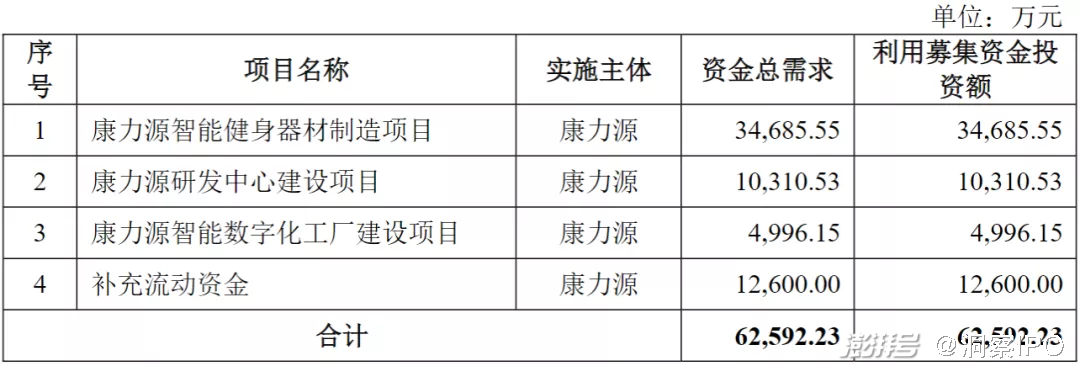

康力源在募资扩产分析时表示,报告期内,公司生产各类健身器材75.3万套、72.18万套、141.45万套和77.66万套,实现主营业务收入3.67亿元、3.79亿元、6.73亿元和3.73亿元;本次募投建成后的预计新增营业收入7.09亿元,与现有生产经营规模相适应,不存在脱离现有生产经营规模的情形。

募资各投资项目:

图片来源:招股说明书

公司表示,2018年和2019年公司产能利用率分别为61.8%、70.85%。2020年,受疫情原因影响,市场需求增长,公司对康力源二期进行了验收投产以应对产能不足,当年产能利用率116.19%,2021年上半年产能利用率仍高达116.01%,处于超负荷状态,亟需扩充产能。

需要注意的是,2020年市场对健身器材高需求造成公司业绩高增长的现状或非常态,且健身器材并非消耗品,而公司预判募投项目完成后,营业收入将达2020年的一倍以上,其实际产能消化或存在一定风险。

敬告读者:本文基于公开资料信息或受访人提供的相关内容撰写,洞察IPO及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资须谨慎!

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司