- +1

极兔整合百世面临哪些挑战?2022年快递市场机遇何在?

快递价格战中短期放缓,“政策底”与“市场底”形成共振。

2007-2020年,快递行业业务量从12亿件增至833.6亿件/年;13年时间近70倍规模扩张,复合增速近40%,呈现了高景气;快递行业收入规模从300亿元提升至 8795亿元,规模约25倍扩张,复合增速近30%,低于业务量增速。

2021年前三季度累计完成业务量767.7亿件,同比增长36.7%;收入7430.8亿元,同比增长21.8%;票均收入9.68元,同比降10.9%。

根据测算,单票收入从2007年的28.5元,降至2020年的0.6元,降幅63%。降幅中有动能切换的因素(商务件转向电商件,定价显著差异),有规模效应推动成本下行的因素,亦有价格竞争从良性到恶性的因素等。

“价格战”影响的不仅是上市公司利润水平,也会影响全网生态。当末端网点到快递小哥的派费不断“被下调”,难以保障快递服务质量,超过300万的快递从业人员,也需要得到必要的保障。

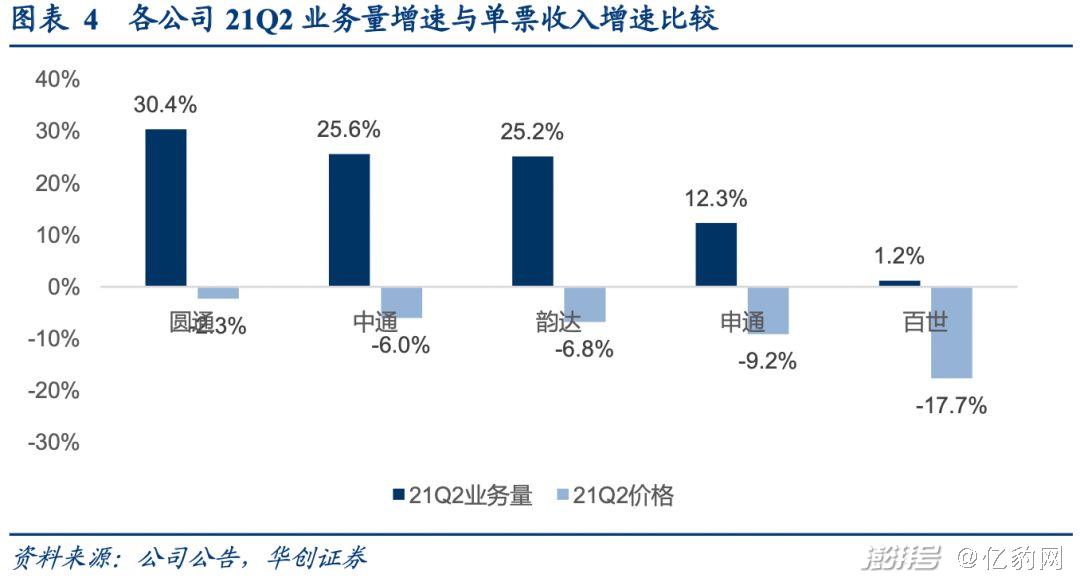

放眼当下国内快递市场,价格手段正在逐渐失灵。以百世为例,二季度单票收入降幅最大,可比口径下单票收入最低。二季度百世市场份额8.4%,同比20Q2下降2.3个百分点。较2020年末来看,百世下降2个百分点,中通提升0.6、韵达持平,圆通提升0.3,申通下降0.8个百分点。

百世业务量增速明显低于价格降幅,导致百世快递收入Q2出现下滑17%。2020年前,百世的价格策略可以撬动业务量增速超越行业;2020年一季度后,公司单票收入进一步下探,但业务量增速却不断低于行业。

极兔看重了百世什么?

长期看,行业真正结束恶性价格竞争,还是要回归格局的真正优化,即达到相对均衡状态,各家公司均难以通过价格手段抢到有价值的业务增量(而非纯粹牺牲利润)。

这条均衡之路有两种可能:其一是行业整合,龙头玩家减少;其二是电商格局均衡带来电商+快递的格局实现均衡。

极兔收购百世中国快递业务,对于国内电商快递而言,是行业整合的重要事件,也是龙头玩家出现了减少,意味着博弈角色少了一个。但,却并不意味着产能的完全退出。如何理解极兔收购的意义?

极兔看中了百世什么?规模——规模效应——时间效率。

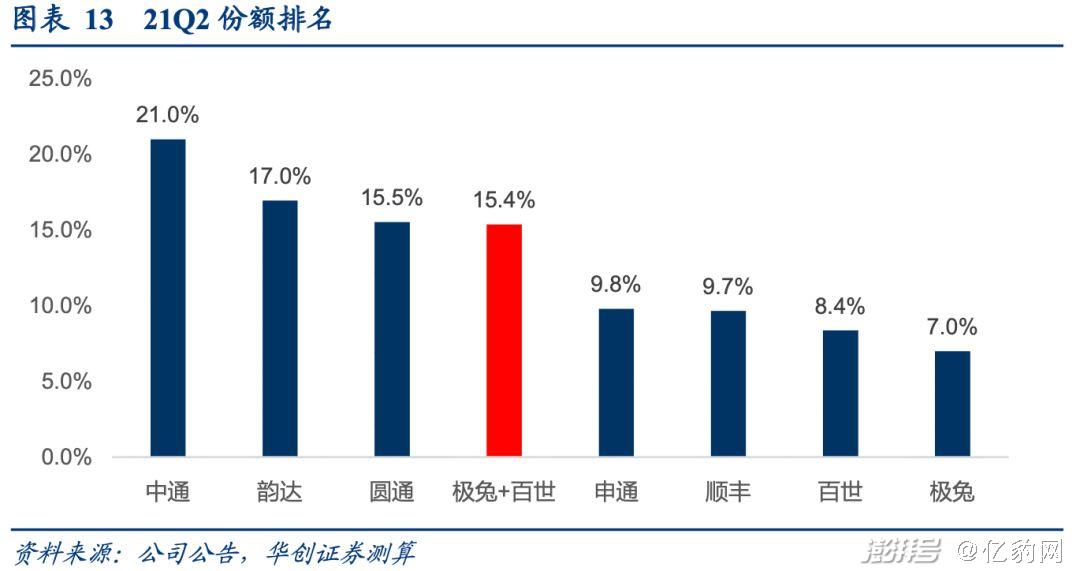

首先是规模。静态看,极兔+百世的份额简单相加将有望进入行业前三。我们以21Q2各公司份额看,假设Q2极兔份额在7%,则极兔+百世的简单相加份额达到15.4%,仅落后于行业第三的圆通0.1个百分点;而我们预计,Q3极兔份额在 7-8%之间,较Q2有一定小幅提升。

其次,规模是规模效应的基础。快递是具备规模效应,并且有显著学习效应的行业。我们此前报告分析过,后来者的单票成本在一定阶段内会呈现更为明显的降幅,主要有两个原因:其一,业务量增长导致的成本下降;其二,强学习效应导致成本曲线下移。

第三,时间效率。国内基本盘大幅提升+间接接入阿里平台,收购方式显著提升时间效率。极兔要打通中国-东南亚全链路的目标,在国内市场需要拿下日均3000-4000万,也意味着其占拼多多业务量占比达到3-4成左右。

电商快递整合的难题

由于网络的高度重合性,电商快递之间如果存在整合的可能性,要达到预期效果,是要伴随至少部分产能的退出。

从占比看,通达系快递(圆通、申通、韵达),华东收入占比平均超过50%,华东+华南基本接近8成左右占比。

华东区:申通占比从2015年的50%降至2020年的44%;圆通从49%降至45%;韵达从72%降至63%,韵达华东区占比明显超过圆通与申通。

华南区:申通占比从2015年的30%降至2017年的22%后回升至2020年的30%;圆通则从27%降至21%,韵达从9%升至13%,仍低于圆通与申通,趋势的背后反映了韵达在尝试调整华东区占比过高的平衡性问题。

从金额看,2020年申通华东区收入95亿元,小于圆通的145亿元,韵达则高达199 亿元;华南区申通65亿元,与圆通66亿元基本接近,韵达则仅41亿元。2020年,申通华东区收入增速下滑,而华南区三家公司均下滑,韵达下降幅度达到了27%。

这样的分布可以很直观地看到,高密度地区存在明显重复的网络,低密度地区确实有望提升转运效率,提升规模效应。但整合很难就低舍高,高密度地区的重复性是难以破解的难题。难并不代表不可以。

因此,极兔收购百世后,2022年一季度如何将两张网整合到价值最大化,将考验着管理层的智慧。一旦极兔整合百世成功,意味着通过资本的方式在较短时间内可获取百世加盟商网点、运营团队、转运设备等资源。

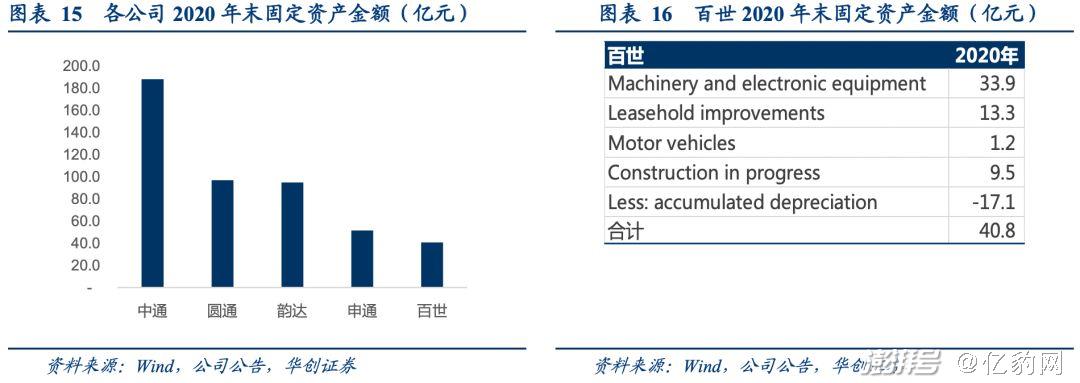

不过,与通达系同行不同的是,百世是相对轻资产运营公司。2020年末百世集团固定资产原值57.9亿元,净值为40.8亿元,其中机器设备原值达到33.9亿元,占比58%,车辆资产仅1.2亿元。意味着百世在转运中心甚至车辆资产方面,均以租赁为主。

作为对比,2020年中通固定资产高达188亿元,圆通与韵达均近百亿元,申通52亿元。由此看,除了机器设备以外,资产本身不是极兔所需要的。那么,另一种可能就在于,极兔有可能需要借助国内的运营提升,进一步向海外进行输送。

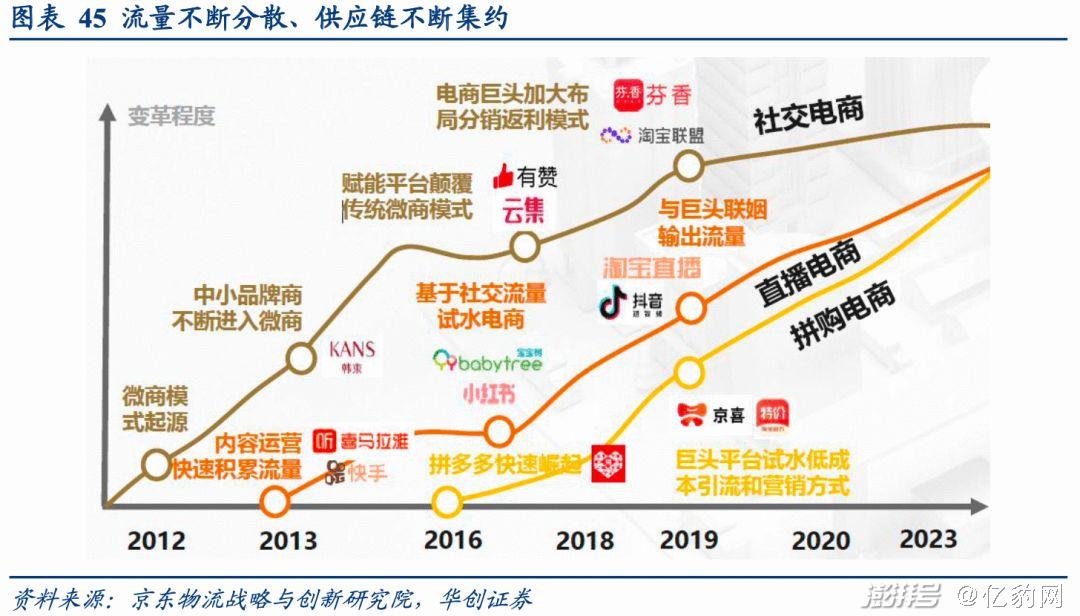

直播与思域流量机会

除了电商之外,ToB供应链服务预期会是未来3-5年交运行业最重要的机遇。其一是,帮助中国制造、中国品牌降本增效与产业升级;其二是,帮助中国制造、中国品牌出海,助力全球化进程。

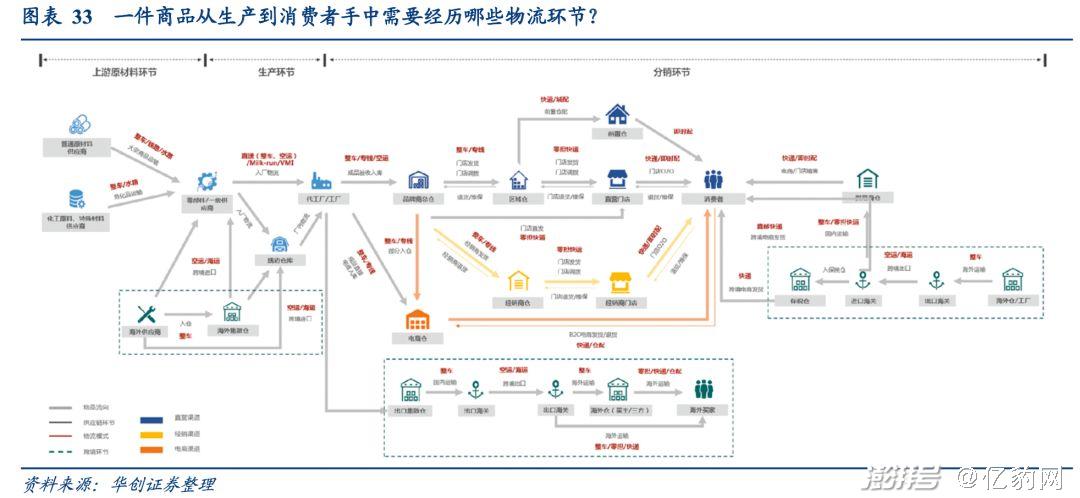

机遇我们以普通的制造业成品为例:从生产到交付消费者终端,需要经历原料采购物流、生产加工物流、成品分销物流三大环节。每个环节根据所运输和存储的物品特性、体量不同,所使用的物流模式均有所区别。

比如在出口链路中,传统大宗贸易以海运方式为主,高货值产品选择空运。跨境电商趋势下,衍生海外仓模式,通过提前将商品备货,缩短产品交付时间。

因此,看似简单的商品从生产到交付给消费者,其间经历了多项环节。而如何使得流程高效运作,就是对供应链体系组织的考验以及供应链服务的价值所在。

除此之外,互联网新流量崛起加速线上渠道多元化。短视频、直播、社交电商等新型互联网流量崛起,为商家和消费者创造了更多元的消费渠道。以快手为例:日活接近3亿,月活接近5亿,2018年开始布局电商业务,2019 年GMV已经达到596亿元,2020年最新GMV已经超过3800亿元。

移动互联网用户进一步下沉,也为快递带来了新的机遇。2017-2019 年间,各大头部电商在低线市场的渗透率迅速提升,淘宝、拼多多渗透率分别从47.4%、40.9%提升至52%、64.6%。以京东、天猫为代表的中高端自营电商渗透率也分别从14.2%、0%提升至16.9%、4.2%。

另外,随着私域流量的崛起,其成本更低,粘性更强,转化率更高。根据杭州电子商务研究院定义,私域流量是指从公域(internet)、它域(平台、媒体渠道、合作伙伴等)引流到自己私域(官网、客户名单),以及私域本身产生的流量(访客)。

与公域、他域流量不同,私域流量的核心是商家“自己所有”、“强关系绑定”并且可以重复利用进行二次传播。商家通过会员、群组等多种互动方式深度绑定客户,流量的粘性更高,用户的复购率更高,生命周期价值更长。

来源:华创证券 作者:吴一凡、刘阳,亿豹网编辑整理

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司