- +1

疯狂内卷,新式茶饮品牌们该如何突围?

哪怕是在疫情不定时造访的2021年,新式茶饮依然在高歌猛进,融资轮次和金额都创下了历史新高,诞生了“新式茶饮第一股”和第一个“2万店”的茶饮品牌。与此同时,新式茶饮疯狂内卷,甚至连网红品牌茶颜悦色亦遭遇闭店危机。

2021年的新式茶饮行业可谓热闹非凡。

“高铁奶茶上线,日均售3000杯,还常常断货”;“喜茶首次控股投资,5个月第五次出手”;“茶颜悦色集中闭店七八十家”;“奈雪的茶因食安问题股价创新低”……

本月这些茶饮圈的新闻放在一起来看,明显是几家欢乐几家愁。不过这些新闻背后折射出了一个不可否认的事实,那就是新式茶饮赛道热度依旧,即将过完的2021年,又是新式茶饮狂飙猛进的一年。

MOB研究院数据表明,高端茶饮品牌的CR5已经超过了50%,马太效应初显。高端市场已形成“喜茶pk奈雪的茶”双寡头竞争格局。

而在中端茶饮赛道上,品牌卡位战亦十分激烈,新品牌层出不穷,书亦烧仙草、古茗、CoCo都可暂时领跑。低端市场,蜜雪冰城一骑绝尘,下沉市场的其他众多茶饮品牌表现也不错,譬如益禾堂、甜啦啦等创新不断,一直在奋勇直追。

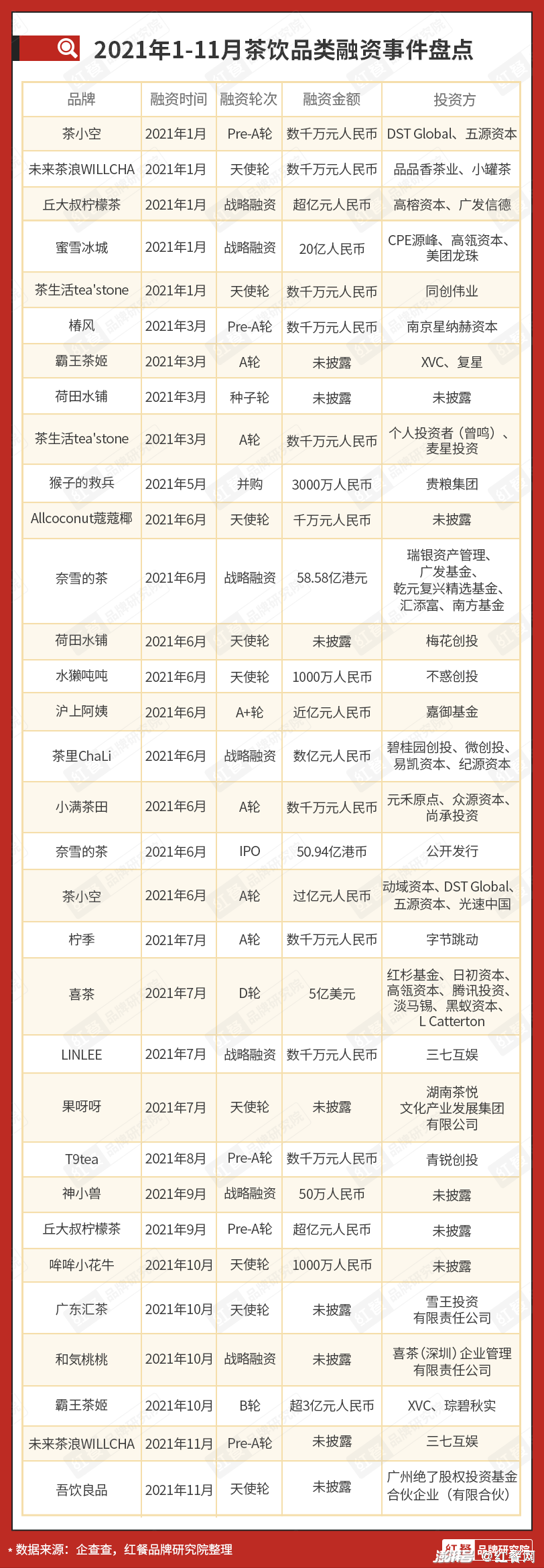

与此同时,茶饮资本市场正在寻找新的投资标的。红餐品牌研究院统计数据表明,截至2021年11月25日,2021年新式茶饮行业共发生融资32起,披露总金额超140亿元,融资事件数量和所披露融资金额都已经高过2020年全年,达到近10年来的顶峰。

不过,高倒闭率亦在茶饮行业中广泛存在,内卷极其严重。回顾2021年,新式茶饮行业总体呈现出以下特征,且容观察君细细道来。

新式茶饮进入“寡头时代”

短短数年间,“新式茶饮”一跃成为全民关注的爆红品类,市场规模和门店数量一路狂飙猛涨,一批批茶饮品牌脱颖而出,众多资本争抢着下注。但高速发展之后,新式茶饮市场也暴露出不少问题,整体发展态势和市场格局呈现出以下趋势。

1. 新式茶饮增速进入阶段性放缓

《中国餐饮品类与品牌发展报告2021》数据显示,2020 年现制茶饮市场规模1136 亿元,预计到2025年将达到人民币3400亿元,复合年增长率为24.5%。

不过业内人士预测,考虑到竞争加剧、房租上涨、人才储备有限、食品安全管理有待进一步加强、外卖占比高利润低等因素的叠加,快速增长引发管理性风险,新式茶饮或出现阶段性增速放缓。

2. 高低端市场进入“寡头时代”

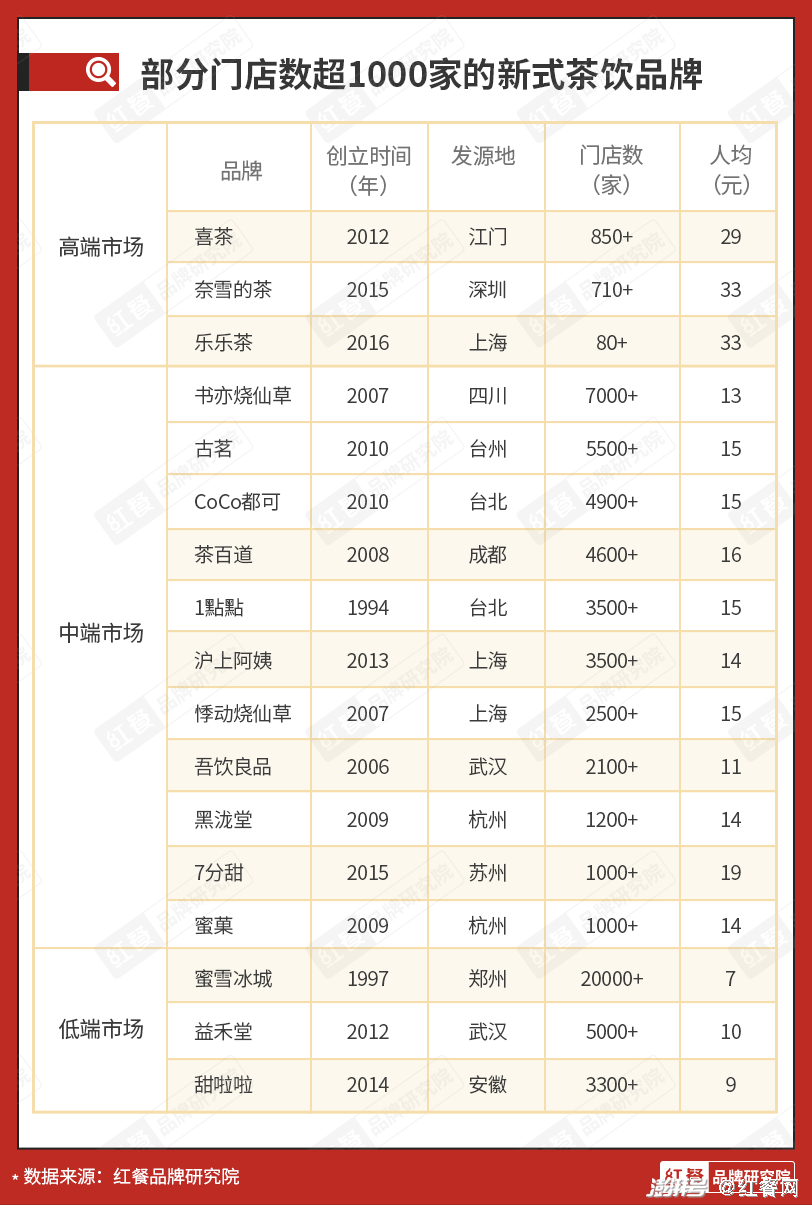

一般来说,根据人均消费位价,新式茶饮市场大体可划分为高中低三个层级市场,高端市场人均消费在20元以上,以喜茶、奈雪的茶、乐乐茶为代表;中端是人均10~20元,市场占比最大,代表品牌也最多,比如1點點、CoCo都可、书亦烧仙草、古茗等;低端为10元以下,蜜雪冰城、益禾堂等。

(1)喜茶和奈雪的茶,“双寡头”战略分野

目前,新式茶饮高端市场已形成“喜茶&奈雪的茶”的双寡头垄断格局。

今年6月,开创“茶饮+软欧包”,聚焦女性客群的奈雪的茶在港股上市。“灵感之茶”喜茶虽没上市,但融资消息不断,7月新一轮巨额融资后估值高达600亿。两家均是直营经营模式,门店数量也不相上下,截至11月,奈雪门店达到了710+、喜茶达到了850+。

但两家的发展模式却慢慢呈现出不同,奈雪在港股上市成为“新式茶饮第一股”后,继续落实“加密”的策略,重点在一线、新一线和部分二线城市加大门店密度。尤其是重点加码门店更小的“PRO茶饮店”,2021年全年,预计新开大约350家店,其中绝大多数为PRO茶饮店。

虽然其在资本市场这半年来的表现不及预期,前不久,“奈雪的茶”还发出了“盈利预警”,但奈雪的茶表示随着门店规模的壮大和运营能力的提升,其门店经营效率和盈利能力有望得到进一步提升。

△奈雪的茶PRO店,图片来源:奈雪的茶供图。

而喜茶这边则开启“投投投”模式,不断以入股、控股等方式投资新式茶饮及供应链品牌,不断扩展自己的业务边界。最近一次是本月,首次控股投资新式茶饮品牌“野萃山”,这是其自今年7月以来,公开可查的第5次对外投资事件。

在此之前,其还分别投了新国潮预调酒饮品牌「WAT鸡尾酒」、主打桃味茶饮的茶饮品牌「和気桃桃」、植物基品牌「野生植YePlant」、连锁咖啡品牌「Seesaw」。

从这个节奏不难看出,投资是喜茶当下的重点动作,咖啡、酒、燕麦奶等品类也显现出明确的产业投资方向,而且这些品牌都属于各自领域的黑马新秀,在各自赛道的供应链上享有一定的优势。由此可见,喜茶“跨界+”的发展模式越来越清晰了。

△喜茶,图片来源:品牌官网。

(2)中端市场品牌卡位赛激烈

中端茶饮市场规模最大,玩家也最多,品牌卡位激烈,新品牌层出不穷。观察君盘点了门店超1000家的中端新式茶饮品牌后发现,书亦烧仙草、古茗、CoCo都可的门店数排名前三。接下来则是茶百道、1點點、沪上阿姨等。

书亦烧仙草诞生于2007年,主打烧仙草产品,目前门店7000+,仅次于门店数最多的蜜雪冰城,可谓是从细分品类做大做强的典型代表。得益于独特的差异化定位,书亦烧仙草这两年发展速度很快,其门店几乎都是最近三年开出的,红餐品牌研究院数据表明,书亦烧仙草2020年新增门店3000+,今年至今已开店1500+家。

△书亦烧仙草,图片来源:品牌官微。

古茗是一家聚焦低线市场,以高性价比水果茶为定位的品牌,目前有5500+门店,2020年新增门店1300多家,今年至今开了1300多家。其实,2017年它才只有600+店,4年时间门店数足足翻了10倍。

哪怕是在疫情比较严重的2020年和2021年,古茗的开店速度依然未见放缓,可见古茗的品牌实力着实不容小觑。

著名营销专家小马宋认为古茗之所以能够成功,是因为它形成了独特的战略定位,比如一切以加盟商的利益优先,让加盟商赚钱,自然主动上门加盟的就多;而且对加盟商有独特的挑选标准和区域开店原则;仓储物流和配送体系建设等自己参与……

△古茗,图片来源:品牌官网

当然,还有一些中端茶饮品牌门店数没有突破1000,但品牌影响力却很大,比如茶颜悦色,走直营模式,目前门店390+,绝大多数都开在长沙当地,且其门店已成为很多游客到长沙之后必去的打卡地标,现如今也在逐渐向武汉等城市扩张。

茶颜悦色的崛起跟它足够差异化的“中国风”定位有很大关系,同时深耕长沙密集开店形成了规模效应,不出长沙的开店策略无形中又助长了品牌的稀缺性,让品牌声量得以快速提升。

当大家早已习惯茶颜悦色因为各种大排长队的消息而频频冲上热搜时,茶颜悦色此前宣布临时关闭87家“布局太密集”的门店消息则显得颇为意外,不过这也着实为疫情下的无奈之举。在茶颜悦色的创始人吕良看来,疫情之下临时关店的举措之所以会受到广泛关注,主要是因为“茶颜人都习惯了,大家还没习惯。”

此外还有茶百道、新时沏、快乐柠檬等品牌,在中端消费市场的表现也比较抢眼。

另一些新秀品牌也来势汹汹,比如同样定位“新国风”的霸王茶姬,发源于云南,以原叶鲜奶茶为特色,重点布局西南茶饮市场。在今年,其3个月内连获2轮融资,总融资金额超3亿元,目前门店达到了380+。

霸王茶姬之所以被资本关注,观察君认为主要是因为它抓住了奶茶升级的机会点,将奶茶做深度升级,打造出了原叶鲜奶茶,突破了奶茶固有味型;同时又采用大单品策略,迅速抢占了消费认知。

(3)低端市场,蜜雪冰城一骑绝尘

蜜雪冰城最早从郑州起家,主打下沉市场,在2020年实现了65亿元销售额的业绩。今年,通过一首华与华为之创作的主题曲,蜜雪冰城顺利引发了大范围且高强度的传播,极大地提升了品牌知名度。

本就在三四五线已经有扎实基础的蜜雪冰城,如今也趁势迅速打入一二线城市,门店扩张速度非常快。早在今年十月份,蜜雪冰城就对外宣称其门店突破2万家,成为茶饮行业中首个门店破2万家的国民级茶饮品牌。

蜜雪冰城店铺除了茶饮外,还销售冰淇淋甜筒等产品,价格多在10元以内,是国内主流现制茶饮品牌中,价格最低的一家,价格竞争优势很大。

前不久有消息称,蜜雪冰城股份有限公司拟在A股市场首次公开发行股票并上市,正在接受广发证券对其进行辅导,如果上市成功,蜜雪冰城将成为“新式茶饮第二股”。

目前,蜜雪冰城在低端茶饮市场断层领先,跟随其后的益禾堂、甜啦啦,门店分别是5200+、3300+。此二者的门店60%以上都分布在三四五线城市,但侧重区域不同,益禾堂主要聚集在广东、广西、湖南、福建等南方市场,甜啦啦则稳踞安徽、河南等中部地区市场。

水果茶仍是主流,水果越用越小众

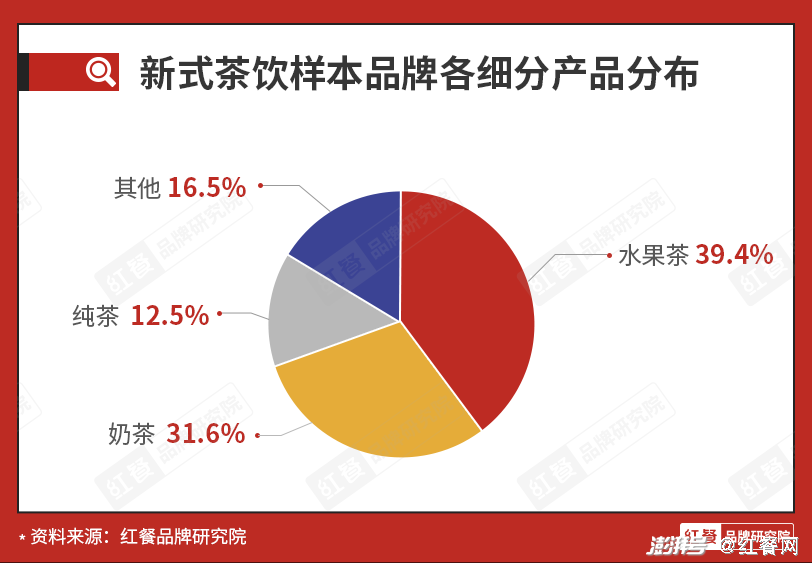

红餐品牌研究院数据表明,在抽样的1000家新式茶饮品牌的产品中,水果茶产品的占比非常高,达到了39.4%,明显高于奶茶31.6%的比例。可见,水果茶依然是茶饮门店中的中流砥柱,是提升门店销售额的重要因素。

基于此,益禾堂、古茗、沪上阿姨等品牌,今年都在发力水果茶。正如益禾堂创始人胡继红所说,“消费市场现在避不开水果茶,对水果茶的需求很大,忽视这样的需求是不可能的。”

而相比前几年,今年的水果茶又呈现出了以下几大明显的趋势。

1. 水果茶朝着鲜果茶升级

受制于价格等种种因素,此前很多下沉市场的水果茶使用的水果并不一定全为鲜果,而如今这一现象得到了很大的改观,诸多茶饮品牌纷纷开始将水果升级为鲜果。

在茶饮旺季的夏天,颜值高口感又清爽的水果茶更能激发人们的购买欲,拍照打卡也好看;其次,鲜果容易做出价值感,能提升客单价。

尤其是在下沉市场,水果茶迎来了一轮“升级潮”。比如人均不到十元的益禾堂,今年也开始押注“鲜果茶赛道”,一改以往烤奶茶长居C位的局面,取而代之的是新果茶,新版菜单上,共计30多个SKU,使用鲜果的产品占到了16个,占比超过50%。

据其某店的店员介绍,目前鲜果茶的销量占比接近50%,客单价也从8元提到了11元。

在观察君看来,水果茶更考验品牌标准化出品能力和供应链管理能力。如果品牌在这些层面能力不足而盲目去跟风做水果茶的话,其实未必是好事。

2. 小众水果开始出圈

今年,水果茶“内卷”严重,其激烈竞争态势从油柑、黄皮的意外走红便可见一斑。因为能用的水果几乎都被各茶饮品牌用过了,而为了追求差异化创新,品牌们不得已瞄上了小众水果。

今年3月份,奈雪的茶推出霸气玉油柑产品,才上新一周,该产品的销量占比就超过20%,甚至超过常年制霸奈雪销量榜首的霸气芝士草莓,反响这么好,奈雪趁热继续追击。

△霸气玉油柑,图片来源:红餐网摄。

紧接着5月,喜茶也推出油柑系列产品,将油柑与杨桃、橄榄等水果结合。随后引发多个茶饮品牌、咖啡品牌关注并跟进。

油柑,是一款主产于潮汕的地方性水果,此前鲜少为人熟知。随着头部连锁品牌的带动,这款小众水果立即在全国引爆。价格水涨船高,从去年常规时期的8元/斤,涨至今年最高时的40元/斤。“油柑断货、涨价”甚至一度引起了社会新闻的大量关注。

接棒油柑而爆红的,是黄皮。这种水果盛产于我国两广地区,外观酷似龙眼,既有苹果的酸味,又有柠檬的香气,是著名的“岭南佳果”之一。但因皮薄易损不便于运输,所以少有北方人知晓,属于小众水果。

或是受了油柑的启发,品牌商们都想抢“首发”的红利,几乎是在一周之内,纷纷推出黄皮相关新品。先是益禾堂推出海盐蜜黄皮新品;紧接着,喜茶上架多肉黄皮仙露;奈雪的茶旗下台盖上新满满小黄皮;乐乐茶推出手捣多肉黄皮……

不出所料,此轮黄皮的战绩也不错,大家普遍反映销量可观。喜茶上线仅5天,三款黄皮饮品的全国销量已超过30万杯。

观察君总结,油柑和黄皮这两种小众水果之所以会火,主要有几方面原因:

一是这类水果本身有差异化记忆点,比如油柑的口感是入口酸涩,但回甘明显,奈雪形容其“3秒微涩,5秒回甘”,给消费者新鲜感和惊喜感,突破了茶饮店水果茶的固有口感认知。

其次,有话题度。油柑和黄皮均有一些“助消化”的功效,有的消费者喝完出现腹泻,被网友解读为“排毒、减肥”,由此引发了话题传播。

这两种水果的走红,也让饮品圈用小众水果的风潮开始盛行,比如佛手柑、无花果、龙眼、杏子、柿子等都开始出现在茶饮中。最近,奈雪还推出了可以喝的“冰糖葫芦“——霸气山楂草莓。

3. 食材刮起东南亚风

除了小众水果之外,越来越多的品牌借势“东南亚风”。

这一点从年初“泰绿柠檬茶”的爆火就可看出来。起初,北京一家手打柠檬茶店推出该产品后,不久就荣登大众点评北京饮品店热门榜第1名。而后这种泰国风味的柠檬茶,从北京风靡到全国。

本身柠檬茶就处于热度高涨阶段,而具有鲜明颜色的“泰绿”(泰国绿茶),正好又丰富了柠檬茶的视觉和风味呈现,特别是与“原谅绿”绑定,一杯“小绿水”顿时就有了传播价值,也增加了营销空间。

观察君认为,茶饮圈之所以刮起“东南亚风”,这其中也有泰式美食文化潮的助力。受地理位置等因素的影响,泰国的饮食文化在国内本身就有群众基础,如今东南亚食材又成为了茶饮创新的灵感库,而从东南亚食材中找灵感,也成为今年茶饮品牌创新的不二法宝。

比如6月奈雪推出“生椰斑斓”系列产品,号称“带你一秒度假到东南亚”,“生椰+斑斓+糯米饭”的产品思路,就源于东南亚美食风味。斑斓叶是一种非常典型的东南亚特色食材,有独特的糯香,在当地应用非常广泛。

此外,东南亚特色美食“椰浆芒果糯米饭”和甜品“泡鲁达”,也在饮品圈被完美复刻。比如喜茶的“芒椰糯米饭”,益禾堂的“杨枝雪米饭”,蜜菓的“泰式糯米芒椰椰”,古茗的“芒果糯糯”等。

泡鲁达是缅甸、泰国一带的甜品,早就在云南地区流行,今年沪上阿姨、古茗等也集中推出了相关产品,保留了既有的椰乳、芒果、面包干等食材,同时加入了具有品牌特色的小料,这种微创新让消费者耳目一新。

观察君认为,东南亚风情流行带来的启示是,地域美食+饮品,也可能成就爆款,比如西北的甜醅子奶茶、福建的海石花奶茶等。

4. 小料越来越丰富

今年在茶饮界有个笑话,就是说奶茶越来越像“八宝粥”了,“一杯饮品里,珍珠、芋圆、芋泥、燕麦、红豆、花生、烧仙草、茶冻等等都可以加,没有搭配,不讲武德,八宝粥都自愧不如,一杯不饱就算输。”

事实上,新式茶饮品牌上新,确实有了“加加加”的趋势,不仅种类增多,而且使用范围扩大,从头到脚都不放过,比如奶油顶,原本只有白色奶油,加点碧根果碎或者焦糖酱,现如今,马卡龙碎、饼干、水果、巧克力粉、奥利奥碎、豆乳粉、奶芙、蛋筒……都会出现在奶油顶上。最近,奈雪又对麦丽素下手了。

小料越多,口感越丰富,已成为同质化竞争下不少品牌的产品策略,创新升级、打造超值感都要拼小料。有的品牌甚至打出“半杯都是料”的slogan。

不过好的加料,是各种原料之间碰撞出新的火花,实现1+1>2的效果,但如果单纯粗暴地加,为了丰富而丰富就难逃油腻感了。

同时,我们也发现,搭配奶茶的五谷类小料更普遍了,除了芋泥、紫薯这种经典小料,南瓜、荞麦、青稞、麦仁等都开始被应用。最近,奈雪推出了全球首创的燕麦雪顶。喜茶推出芋泥系列产品,首次运用了紫米麻薯。

而随着小料的地位越来越重,新的小料也不断被挖掘。

今年一款叫“爆爆珠”(也有叫爆爆弹、雪精灵的)的小料悄然走红。小红书上单篇笔记有近10万点赞、2000多条询问评论。

被推荐最多的款是将红豆、青稞、黑米、燕麦等谷物包在一层透明的皮里,看起来晶莹剔透,吃起来外脆内糯双重口感。不少茶饮店都上架了这款小料,如沪上阿姨的谷谷爆珠、雅克雅思的龙珠。古茗、CoCo都可等品牌还对其进行了升级。

5. 包装创意越来越大胆

产品内卷,怎能放过包装?今年以来,品牌在设计概念和包装形态上的创新也频出奇招。

比如今年夏天甜啦啦推出的“1桶水果茶”,上市当天售出40万杯,一周累计销量280万杯,几乎每家门店都断货、限购。品牌创始人王伟说,该新品热卖,主要因为“桶装”包装。

△1桶水果茶,图片来源:甜啦啦供图。

把常见的杯子改成水桶,并且容量达到了1000ml,搭配一个“提手”,不用包装袋,直接拎着走,在街头十分拉风有趣。再加上仅售10元,新品上市还买一送一,引起了大量关注。

桶装水果茶后续被多品牌跟进。进入秋冬,“大桶装”的形式又蔓延到奶茶里,因为体积大可以添加更多小料,种类丰富、高性价比依然是“大桶装”的主要卖点。

包装大胆的另一个表现是“一整颗水果直接卖”,可能是受“生椰美式”的启发,有一些咖啡馆把咖啡倒进一颗完整的椰子中,插入吸管即可饮用。喜茶10月份就推出了“整颗椰子”,并把这个玩法升级为“整颗菠萝”,将整个菠萝掏空盛放饮品,再做一些外部装饰。

不得不说,茶饮的社交属性比较强,哪怕一个创意的包装有时都能成就一款爆品产品。

观察君认为,今年新式茶饮的产品创新,除了上述几个比较明显的点,整体的大方向是越来越趋向于健康、养生。比如水果茶占据半壁江山,背后的消费心理其实是喝果茶更有益健康(没有奶茶那么高热量);比如油柑和黄皮走红,本质上是宣传文案上安利的“清肠、通便、去火”功效令年轻人心动。

柠檬茶成细分风口

1. 融资、断货成柠檬茶品类关键词

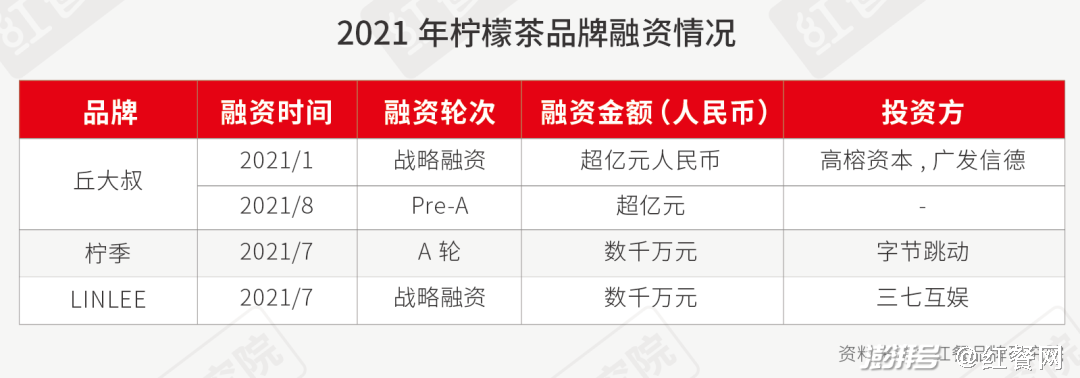

今年细分茶饮赛道中最大的赢家非柠檬茶莫属。最直观的表现就是“融资、断货”成该品类关键词。红餐品牌研究院统计发现,2021年柠檬茶赛道涌现出4笔融资事件,具体如下图。

光是柠檬茶融资次数就占到了整个茶饮品类融资笔数的12.5%,其中更是有“超亿”的巨额,不难看出资本对柠檬茶的偏好。

另一方面,5月份,喜茶一口气推出4款柠檬茶产品,上市首日就卖出近40万杯,彻底把柠檬茶的热度推向了顶峰。

与此同时,其他茶饮品牌相继跟进,多个品牌的柠檬茶产品在门店爆单。而原本以柠檬茶为主打的茶饮店趁热打铁,门店扩张提速,市场更是诞生了一批新的柠檬茶品牌。

红餐品牌研究院数据表明,门店数过百家的柠檬茶品牌达到了9个,门店数最多的快乐柠檬接近1000家,桂源铺门店数突破300家,后起之秀LINLEE门店数也突破了500家。

而来自长沙的新锐品牌柠季,正在试图用手打柠檬茶讲出茶饮的新故事。今年2月份才开出第一家店,短短四个月便开出了150多家店,如今已近200家。7月份又拿到了字节跳动的数千万元融资,一时之间风光无两。据了解,柠季在街边密集开店的策略,和茶颜悦色当初所采取的扩店策略如出一辙,在资本的助力下,相信柠季的门店扩张速度还会持续加速。

可以说,柠檬茶的爆发是几方因素合力的结果:首先是柠檬茶本身已经过数年发展,从七八十年代的茶餐厅到2017年后以快乐柠檬为代表的专营店,消费者市场教育已经完成,整个产业链也相对成熟;其次则是资本的助力;再者即为头部品牌“爆单效应”的加持。在种种因素的加持下,最终引爆了这一细分品类。

红餐品牌研究院预估,到2021年底,全国柠檬茶专门店数量有望超过6000家,而这一数值在2020年还只是3000多家。按照此趋势,2021年柠檬茶市场规模预计在百亿元以内。

但同时,经营者也需意识到,柠檬茶有多火,做柠檬茶品牌就有多难。

因为入局门槛低,谁都能做,反倒是品牌不容易做出特色。虽然今年“手打”成柠檬茶新卖点,但在实现门店标准化上难度不是一般大,毕竟“爆锤”“手作”不仅十分依赖人工,对出品标准要求也很高。

而且随着柠檬茶的火爆,后端食材供应势必变得紧俏,就拿现在柠檬茶门店最常用的香水柠檬来说,要想找到既有品质又稳定的货源并非易事。所以,跟风柠檬茶,得先想好如何解决同质化、创意从哪来和供应链是否稳定等问题。

2. 杨枝甘露&烧仙草品牌,细分品类迅速崛起

说完了柠檬茶,我们来说说其他细分品类。很大程度上,茶饮业的品类细分,是从“眼红”7分甜、书亦烧仙草开始的。

7分甜,是一个发迹于苏州,聚焦芒果饮品的茶饮品牌。目前已有门店1000+,而在2019年其门店也才不到200家。观察君发现,7分甜在聚焦为芒果细分品类之后,发展才步入了快车道。新形象(黄色vi色+7的超级符号)换上之后,当月营业额就比上一年同期增长了180%,还顺势带火了杨枝甘露的流行风潮。

△上海黄浦博荟广场店,图片来源:品牌官网。

烧仙草原本是福建闽南和台湾地区的一种传统特色饮品,而书亦烧仙草这个品牌,曾经的名字是书亦·85度TEA,2007年创始人王斌在成都开出第一家门店,售卖的产品主要就是烧仙草。

2015年左右,王斌考虑门店转型方向,而后确定聚焦“烧仙草”品类,2017年更名为书亦烧仙草,并提出“半杯都是料”的slogan。首家改名后的门店日营业额陡增,一天达到五六千,甚至上万,随之其当年门店数量便达到了300家,之后其开店速度更是迅速提升。

如今其门店达到了7000+,成为继蜜雪冰城之后门店数量最多的茶饮品牌,朝着万店规模迅速迈进,同时也带火了烧仙草这个细分品类。

这两个聚焦细分品类的成功案例给行业打了一针兴奋剂,给后来者昭示了一个不成文的规则,即占领一个茶饮细分赛道,引领一种趋势,便可带来一波爆发式增长。而很多茶饮经营者也马上跟进。所以我们可以看到,古茗、茶百道主打鲜果茶;沪上阿姨提出五谷茶赛道的概念,他们都是在极力塑造自己的品牌记忆点,以便抢占该细分赛道的头把交椅。

3. 接下来哪个细分品类会火?

未来哪个细分品类有可能会火?既然芒果、柠檬能火,那是不是也能聚焦荔枝、桃子、草莓这些卖得好的水果?

观察君觉得未必,看看现在流行的细分品类,7分甜的主打杨枝甘露,本身就是一道传统的港式甜品,拥有较高的认知度和接受度,饮品品牌只是给它换了一种杯装的形式呈现。

柠檬茶、烧仙草也一样,本身都拥有一定的市场普及度,饮品品牌创新了表现形式,加上连锁门店的发展,让消费者更容易触达,在这些要素的合力助推下,他们才得以爆红。

所以,寻找细分品类作为突破口,前提是要有广泛的消费认知,定位过细则会阻挡大部分顾客,也不利于传播。比如有品牌定位细分到榴莲等赛道,就会让受众群体显得过于小众。

正如小马宋所说,战略选择一定是聚焦到你的资源禀赋(就是你的企业擅长什么)上,这样才能发挥你的长处并形成战略优势。比如自己奶茶销量巨大,就不要生硬去聚焦水果茶。我们也看到,不管是7分甜还是书亦,都是基于品牌基因的顺理成章。

所以,观察君认为细分定位的核心还是要挖掘自己的独特价值,再有市场基础的产品,也要符合自身的优势和积累,一味跟风只能死得更快。

创而优则投,新式茶饮开启“茶饮+X”跨品类发展

今年,茶饮界还有一个非常显著的现象,就是头部茶饮品牌纷纷开启“角色转换”,从被投的创业者,转变成花钱的投资人身份,喜茶表现得最为明显。

有报道显示,11月份新式茶饮品牌“野萃山”关联公司深圳市豪麟餐饮有限公司发生工商变更,新增喜茶(深圳)企业管理有限责任公司等为股东,持股60%是公司第一大股东,同时,新增喜茶创始人聂云宸为董事长。

△野萃山,图片来源:品牌官微。

据了解,野萃山成立于2019年,是一家主打“分子果汁”(是一种可用数字精准控制标准化过程,结合分子料理的现代技术出品)的果汁饮品品牌。这也是喜茶首次对外的控股投资。

而仅仅半个月前,喜茶联合BAI资本及番茄资本,共同领投新国潮预调酒品牌「WAT」的A轮融资。WAT创立于2019年,定位为“好喝、好看、好玩”的创新鸡尾酒产品。

同月,喜茶入股了新式茶饮品牌和気桃桃。和気桃桃成立于2019年,专注于桃桃饮物与和风小食,首创麻薯奶茶。此前,和気桃桃曾因一款将“整颗桃子奶冻放在桃子冰沙上”的屁桃茶而走红于网络。

再往前,喜茶入股了安徽绿番茄生物科技有限责任公司,该公司旗下品牌为野生植物YePlant,这是创立于2020年的一个植物基品牌,主营产品为燕麦奶。成立至今不到一年,已成为全国第二大的to B燕麦奶供应商。7月,喜茶还领投了精品咖啡品牌Seesaw的A+轮过亿元融资。

除了喜茶外,奈雪的茶、茶颜悦色、蜜雪冰城等品牌都转换身份,做起了投资。

近日有消息称,奈雪的茶以3864万元入股田野股份,这是奈雪的茶上市之后的第一笔对外投资。田野股份这家公司是新三板的挂牌公司,专业从事热带果蔬的加工,主要产品包括热带原料果汁、速冻热带果蔬等。

蜜雪冰城刚在9月成立了雪王投资有限责任公司,一个月后便入股了广东汇茶。汇茶品牌创立于2015年初,总部位于广东东莞,是业内连续七年专注于珍珠奶茶的茶饮品牌,分店主要分布在广东及海南。有消息称其拿到了融资后,未来三年计划开出千店。

而另一盘踞于长沙的品牌茶颜悦色,则将橄榄枝抛给了另一家湖南本地的茶饮品牌“果呀呀”,这是一家水果茶及甜点产品销售服务商,专注于餐饮美食服务领域,主要为用户提供面包甜点、水果茶等甜点食品。

创而优则投,俨然已经成为多个新式茶饮品牌的选择,而这种身份转变被外界普遍解读为,在新式茶饮行业竞争加剧、不断分化的趋势下,这是茶饮品牌整合资源的一种选择。

观察君认为,资源整合是企业发展壮大必走的一步棋,从中也能看出,新式茶饮品牌开始转向“茶饮+X”的跨品类发展模式。

随着市场竞争不断加剧,头部茶饮品牌同样也面临着品牌热度如何维持,如何长久吸引消费者的挑战,“茶饮+咖啡/烘焙/甜品/X”的跨品类发展模式,已成为他们新的增长策略。

事实上,我们也看到,喜茶从去年起就不断加码瓶装饮料业务,并推出果汁茶、乳茶、柠檬茶等瓶装饮料新品类、新产品;今年8月,喜茶推出咖啡系列产品。正如灼识咨询合伙人朱悦所说,喜茶一系列举动的本质是在寻求业务的第二增长曲线。

而布局咖啡赛道的新式茶饮品牌并非喜茶一家。奈雪、益禾堂、一點點、古茗、七分甜等都推出了各自的“创意咖啡”,像蜜雪冰城、CoCo都专门创立了子品牌来做(幸运咖和CoCo Café)。

△奈雪的茶酒吧店,图片来源:品牌官网。

最近,观察君还注意到蜜雪冰城新增“幸运小食部”商标信息,申请日期为11月8日,或预示着蜜雪冰城打算要跨界做小吃。而此前蜜雪冰城就在郑州开设了首家体验店,增加了炸串等品类。

在内卷如此严重的背景下,头部茶饮品牌们都在纷纷寻找第二曲线,可这些跨界尝试的门槛很高,中小型茶饮品牌未必做得来。这也意味着,在新式茶饮领域,未来强者更强,弱者更弱的马太效应无疑将会被更加凸显。

小结

在资本的加持下,新式茶饮赛道持续火热,茶饮品牌疯狂扩张,但与此同时也暴露出不少问题,尤为突出的就是食品安全问题频发,头部品牌也不能幸免。

9月3日,喜茶上海一门店被曝光店员拿错饮料给顾客喝,导致顾客喝下后入院洗胃,相关话题冲上热搜第一。而本月初,奈雪的茶被曝光上海一门店销售过期食品,被罚款5万元,这一事故直接影响了奈雪股价的波动。

头部直营品牌尚且如此,大量加盟的中小品牌可想而知。在认知争夺战进入白热化的新式茶饮领域,出现此类食安问题,将对品牌造成重大影响。

食安问题不容忽视,所以,也再次给经营者敲响警钟,一味追求开店数量不注重食品安全终究跑不远。

而从上述趋势解读中,我们也能get到,新式茶饮品牌未来的竞争核心,将集中在资源整合能力、服务体系及供应链完整度这几方面。同时也意味着,接下来要稳坐茶饮头部品牌的宝座不是那么容易的事情了。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司