- +1

“白酒小白”江小白,饮者不饮

“氪金王”江小白连发100条声明依旧挡不住罢饮者!

作者 | Lena Lei 编辑 | 鹤翔

零售商业财经 | Retail-Finance

因为连夜发了100条“郑重声明”,江小白“氪”上微博热搜。11月19日,适逢江小白十周年,作为中国国内最早的网红酒系列品牌,江小白曾一度被行业寄予众望,成为新兴品牌的开拓者。

2021年,白酒“新国标”发布在酒水行业一石激起千层浪,按照新的规定,目前市场中的大量白酒产品将不能再标注“白酒”字样。对于备受争议的江小白来说,旗下“表达瓶”“三人饮”等系列产品依然能称之为白酒。

随着产品口味不佳、营销过气等问题的显现,江小白不仅距离茅台、五粮液等传统白酒巨头越来越远,更在白酒行业丧失了自己的独特价值。未来十年,江小白该何去何从?

01 白酒“新国标”发布,品质消费时代来临

白酒“新国标”,是国家标准化管理委员会于2021年5月21日发布的《饮料酒术语和分类(GB/T17204—2021)》和《白酒工业术语(GB/T15109-2021)》两项标准,将于2022年6月1日正式实施。

作为酒业品质升级、产品创新和产业进步的基础,标准体系建设对酿酒产业的高质量发展和现代化转型起着至关重要的推动作用,新标准的建立也引发了行业广泛热议。

与旧版本相比,白酒“新国标”,新在哪里?

第一,饮料酒分类框架变化,从原来的三类(发酵酒、蒸馏酒、配制酒)变成四类:发酵酒、蒸馏酒、配制酒、露酒;

第二,将传统酒种的英文翻译修改,白酒修改为Baijiu,黄酒修改为Huangjiu,露酒修改为Lujiu;

第三,明确固态法白酒不得使用粮谷食用酒精、其他原料食用酒精、食品添加剂;

第四,明确液态法白酒和固液法白酒都只能使用粮谷食用酒精,粮谷的定义中不包括薯类;

第五,新增调香白酒定义,调香白酒flavored baijiu以固态法白酒、液态法白酒、固液法白酒或食用酒精为酒基,添加食品添加剂调配而成,具有白酒风格的饮料酒,明确调香白酒归属于配制酒,在此基础上,工艺术语“勾兑”被修改成“勾调”。

全球有7大类蒸馏酒,如白兰地、伏特加、威士忌、金酒、朗姆酒等,中国白酒是其中之一。其中主要变化是,将调香白酒从蒸馏酒类中剔除,归属于配制酒。

白酒“新国标”的发布,标志着白酒行业进入品质消费时代,而“新国标”的背后也寄予了政府对白酒行业未来发展的三点期望:

其一,挤掉当前白酒行业的价格泡沫,回归理性水平。

“新国标”之所以将调香白酒从蒸馏酒类中剔除,旨在提高中国白酒的酿造门槛,同时引导食品添加剂在酒饮中的合理使用。

其二,引导企业切实探索中国白酒“出海”的发展道路,加速品牌国际化进程。

“新国标”将传统酒种的英文翻译进行了修改,诸如,白酒修改为Baijiu,一方面是为了体现自主产品的命名权,体现出中国的文化自信;另一方面,也表明中国白酒在世界蒸馏酒中应有的地位,加快中国白酒的国际化进程。

其三,引导企业守正创新,注重新品研发,积极参与市场竞争。

近10年乃至近20年,中国白酒市场的产品创新力度严重不足,“老八大名酒”[1]之一的西凤酒因为陕西省外市场扩张艰难而走向没落;让洋河一跃进入高端细分市场的“洋河蓝色经典”诞生于18年前(2003年)……各名酒厂(茅台、五粮液)鲜有能够推动行业进步的大单品出现。

02 白酒“新国标”动了谁的奶酪?

2020年中国白酒产量为740.73万千升,白酒行业市场规模约为5836亿元。

根据价格区间划分,白酒可分为四类市场:高端市场(>600元)、次高端市场(300-600元)、中端市场(100-300元)和低端市场(<100元)。这四类分别呈现如下特点(见下表):

白酒是我国传统蒸馏酒,其独特的多种微生物固态(半固态)发酵、蒸馏等生产工艺形成了白酒的各种风格。

依照行业说法,“三斤粮一斤酒”指的是固态酒,而“一斤粮三斤酒”则是液体酒。随着白酒生产工艺、产品类型的不断发展和变化,白酒“新国标”之下,固态法、液态法、固液法白酒有了新的变化。

一些低端品牌的调香型白酒产量可能占到该品牌总产量的90%以上。以牛栏山为例,2020年的白酒产量约为69.05万千升,陈酿白酒(即调香型白酒)的产量约为42.16万千升,在该品牌总产量的占比约为67%。

调香型白酒主要以光瓶酒的形式出现,光瓶酒约占低端市场(<100元)的30%左右,占总体市场份额的10%。

如此高产量的调香型白酒被剔除“白酒”,归入配制酒类别。这意味着光酒瓶市场将出现分化。一方面,低端粮谷白酒将向优质平价的方向发展;另一方面,白酒产品数额“下降”,但白酒市场的竞争格局变化不大,毕竟调香白酒影响的仅为10%的低端市场。

从这个角度上来看,“新国标”搅动的是低端白酒市场(市场份额为33.6%)的奶酪,尤其是光瓶酒市场。

03 白酒行业的“人货场”变化

“调香白酒”的出局,背后反映着白酒零售“人货场”的变化。

人:中产阶级人群扩大、Z世代崛起。

2019年我国人均国内生产总值首次突破1万美元,这意味着中国进入世界中等收入国家行列。我国中产阶级人群规模进一步扩大,他们注重生活质量,消费行为的重心转移至品质与内涵方面。

中产阶级人群白酒消费行为主要有三个特征:第一,偏好“国饮”、“浓烈”、“快感”;第二,80后成为白酒消费的主力军,饮酒群体以男性为主(75%),平均年龄37岁;第三,最受青睐的品牌是五粮液与茅台。

另一方面,Z世代(95后、00后)崛起,这一类新消费人群崇尚颜值主义、愿意为兴趣与娱乐付费、热衷“宅文化”、追求个性化、崇尚偶像文化。而在白酒消费偏好上,他们更青睐产品低度化和利口化、品类多元化、场景休闲化和消费悦己化。

货:老字号白酒厂商积极扩充新品类。

中国的老字号白酒厂商在2010年以后逐渐意识到了消费断层危机。它们开始推出新品类或新口味,以获取年轻群体的认同。汾酒于2011年推出小容量产品——玲珑白玉(露酒)和玲珑玫瑰(花香酒),定价98元,以满足休闲饮酒的需要。茅台2015年推出低度鸡尾酒(12度)——“悠蜜”(UMMET)利口酒,2019年抓住果味趋势,“悠蜜”品牌再度推出了两款蓝莓精酿。

场:白酒的消费场景变得更加多元化。

中产阶级人群的白酒消费场景是历史的延续,主要是宴请与送礼。Z世代人倾向于场景休闲化、消费悦己化,这些特征使得白酒固有的消费场景得以延展:自饮、三五好友对饮、团队建设饮酒、云(线上)饮酒等。

04 花哨营销不灵了?

2021年,是江小白的第十年。创始人老陶发表感言:“10年了,江小白活下来其实挺不容易的!”

回顾江小白10年间从0到1的发展历程,因一句“年轻人的第一瓶酒”江小白开始尝试白酒,走近白酒,也因出色的营销文案赢得了年轻人的青睐。第二年,江小白就交出了5000万收入的成绩单;2018年,成立仅6年的江小白就突破了20亿合并销售额;2019年,江小白的年合并销售额接近30亿元。

如今的江小白,日子的确算不上好。数据显示,受疫情影响,江小白在市场上的份额从 20% 直接降到 0.5%。

笔者将运用4P理论,从Product(产品)、Price(价格)、Place(渠道)、Promotion(促销)四个角度来剖析江小白成也营销、败也营销之路。

第一,产品求新、不求深。

经过10年的探索发展,江小白面向年轻用户形成了较为多样的产品线:针对自饮、对饮的场景开发了“表达瓶”;针对亲朋好友聚会场景开发了“三五挚友”;面对公司团队建设的场景开发了“十人饮”、面对送礼场景开发了“礼盒系列之重庆味道”等。

与此同时,沿着中国白酒的低度化、利口化方向,推出果味高粱酒“果立方”、梅见青梅酒、蓑衣米酒和柠檬起泡酒。

在口味上跟风的江小白并没有在口感上赢得市场好感,反而“难喝”评价数不胜数。另一方面,在口感上已经成熟的传统酒企也瞄准了年轻市场,五粮液推出歪嘴酒、洋河推出洋小二、泸州老窖推出泸小二、郎酒集团推出小郎酒......成熟品牌的降维打击下,江小白压力倍增。

据了解,江小白酒业内部只有用户研究业务,没有竞争对手研究业务。都说知己知彼百战不殆,江小白一味迎合市场偏好,但缺乏将产品做深做透的想法,而不了解竞争对手,也让它在白酒赛道的长跑中慢慢趋于人后。

第二,价格虚高、性价比低。

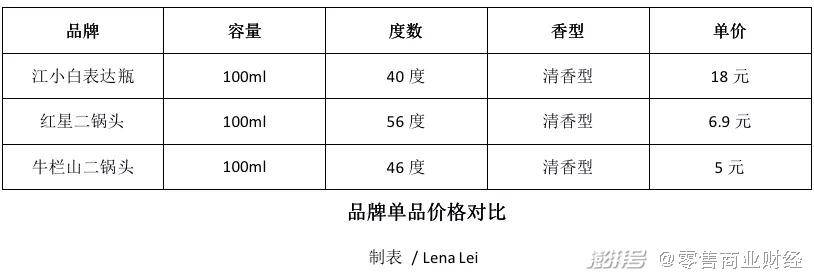

同样是清香型白酒,江小白的主力单品——表达瓶(40度,100ml),一瓶价格为20元,主打的清香酒(52度,100ml)稍高为26元。

对比来看,白酒市场通行的大单品五粮液歪嘴(52度、100ml)价格为15元,歪嘴小郎酒(45度、100ml)17元,不仅味道好性价比也高。与红星、牛栏山同等容量的光头瓶相比,价差则接近3倍。

消费者对其“价格虚高”“性价比低”的吐槽也层出不穷,这或许不妨碍年轻用户的首次消费,但却会极大影响复购率。

第三,扁平化的渠道铺设打法,速度慢、销量低。

线上,江小白开设京东、苏宁易购、天猫旗舰店。目前来看,线上渠道的销售贡献度并不高,与领先的传统的白酒厂商,如汾酒保持一致,约为5%。

线下,重庆市场采用的深度分销模式,在内部建立一线销售队伍,通过业务员扫街、铺店,深度覆盖当地的餐饮(火锅店、大排档、烧烤摊等)、酒吧渠道;对于重庆以外的市场,则采用“省办-经销商”模式。江小白在各地设省一级办事处,办事处仅发展一级总经销商。一级总经销商负责覆盖餐饮、酒吧、便利店、商超等渠道。

线下渠道,江小白与传统白酒厂商还有明显差距,牛栏山已经将产品触达至农村村头店、城郊社区店等。

第四,成败皆于“营销”。

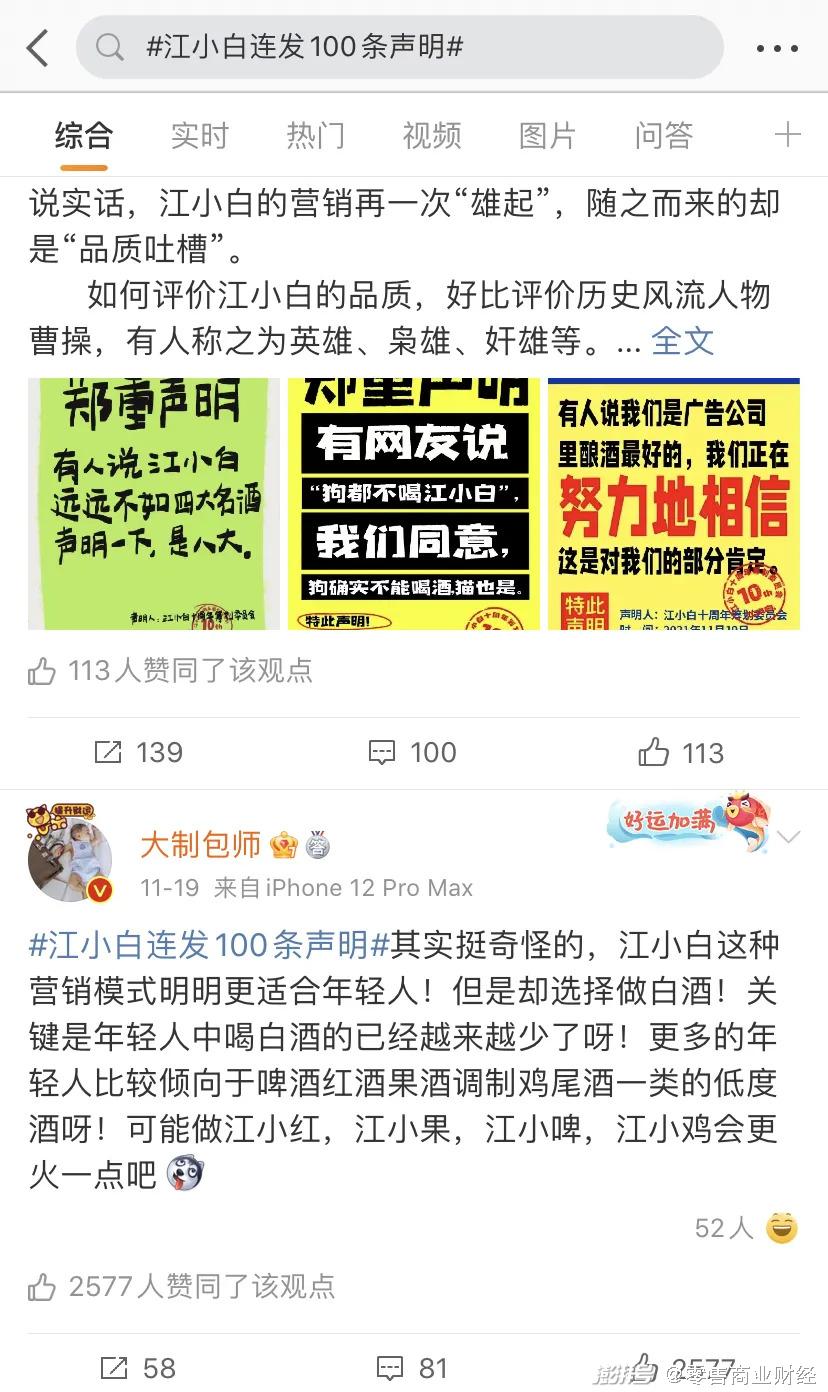

近日,以营销而闻名业界的江小白因连发100条微博声明,冲上了微博热搜榜首。不少网友却纷纷留言调侃,“营销算是被你玩明白了,发微博不要钱是吗”、“这和半夜起来薅设计文案的头发有什么区别”......

如今的消费者早就不吃江小白营销那一套了,他们还表示:“江小白搞营销不如踏实搞好产品”。

江小白是白酒行业内第一个致力于打造放松的青年文化、提倡轻松饮酒文化理念的品牌,早些年,凭借个性化文案、打造出的新型消费场景,江小白快速出圈,更被誉为“白酒营销天花板”。

“我是江小白,生活很简单”的品牌理念言简意赅;火爆单品——“表达瓶”的推出,基于“我有一瓶酒,有话对你说”的情绪表达,触达消费场景。

相较于传统白酒品牌的线上、线下、电视广告等传统推广方式,江小白作为新消费品牌,另辟蹊径。当然,江小白的营销费用远高于传统白酒厂商,10%的营销费用占比远超汾酒、牛栏山等品牌。

05 年轻人的酒,还是江小白吗?

2012年(江小白诞生)到2022年(白酒“新国标”实施),白酒行业进入品质消费时代,江小白似乎还在等待下一个发展的好时机,但下一个十年又该如何走呢?

从未来的3-5年来看,根据中国酒业协会发布的《中国酒业“十四五”发展指导意见》显示,预计2025年,白酒行业销售收入将达到9500亿元,增长62.8%,年均递增10.2%;实现利润2700亿元,增长70.3%,年均递增11.2%。

白酒“新国标”发布,调香白酒被剔除,这意味着白酒产量在未来的3-5年内将大幅走低。销售走高产量走低,说明整个行业的市场份额将继续向一线品牌聚集。

国内的高端市场(>600元)与次高端市场(300-600元)的垄断格局越发明显。

从当前来看,主要品牌稳定,前3名品牌的行业集中率分别达到94%和40%,市场格局很难有大的变化。

国内的白酒中低端市场存在无限机会。

中端市场(100-300元)和低端市场(<100元)所占份额之和超过76%,前3名集中率过低(中端市场6%,低端市场5%),尚处于完全竞争状态。市场存在极大变数,江小白和其他白酒新品牌仍有机会成为中低端市场的领导品牌。

江小白的优势在于,相比于传统白酒厂商,它已经在率先探索“出海”道路。主力单品表达瓶S100和Se100有意识的参加国际烈酒赛事,获得国际市场,尤其是英、法、德、西等欧洲国家的认可。未来,江小白存在较大的出口市场空间。

但在白酒行业里,10年量级的,除了江小白以外,还有青青稞酒,近两年则诞生了观云、光良、三两酒、开山等白酒新品牌,作为一个10岁的“小学生”,江小白如何抵御白酒赛道新老品牌“夹击”?

从纯粮酒的角度来看,白酒“新国标”发布,对江小白的产品销售并无多大影响,江小白仍旧是“江小白”。然而,“新国标”影响的是中低端白酒市场的竞争格局,将加剧中低端白酒的竞争,优质平价的老牌品牌和产品更容易脱颖而出。

次高端市场和高端市场成熟度很高,显然,没有江小白入驻的空间。

陶石泉很清楚的看到了这一点,他在2020年获得C轮融资后表示,江小白致力于长期打造优质平价的“国民高端口粮酒”。这里的“高端”并非指价格昂贵,而是兼具高品质、高品牌知名度与高消费频次。

2020年的销售业绩回落,并非是个坏事情,它提醒着江小白运营团队潜下心来补课:产品的打磨、上游供应链(江记农庄高粱种植基地、江记酒庄)的建立、完善,以及销售渠道的覆盖效率提升。

“新十年,新消费”,新的十年(2020年-2030年)里仍然是以90、95后年轻消费者为中心满足新酒饮消费。

随着竞争对手不断涌现、行业标准愈发规范,白酒品牌没有弯道超车,只有精耕细作,江小白的低利润能支撑它走多远,仍是未知数。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司