- +1

详解长三角制造业竞合(中):纵深合作不够,合作机制待完善

党的十八大以来,特别是长三角一体化发展上升为国家战略之后,三省一市紧扣“一体化”和“高质量”两个关键,谋划推动全方位、深层次合作,区域内制造业分工合作步伐显著加快,不同类型行业结合地域比较优势调整优化生产布局,在很大程度上保障了长三角地区制造业规模整体稳定和竞争力持续提升。但当前长三角各地制造业分工合作还面临以下四个方面的问题与挑战:

第一,区域内产业竞争依然激烈,合作的广度和深度不够。

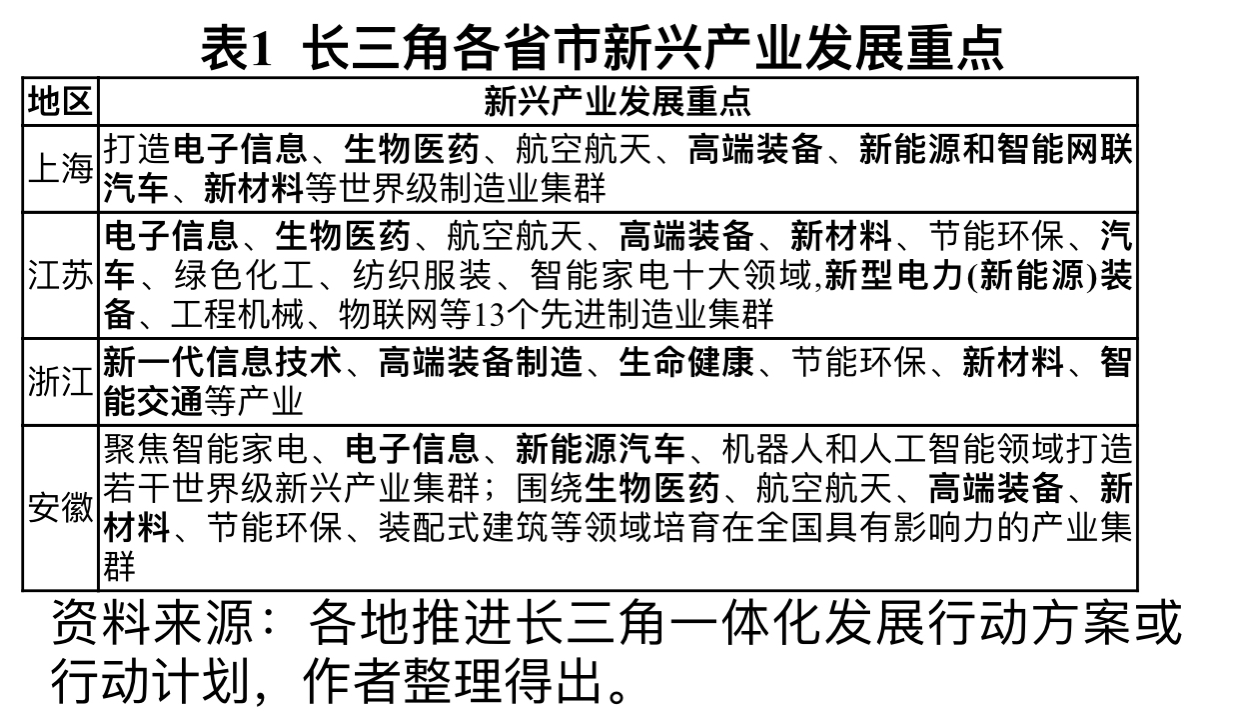

一方面,受区域经济增长压力的影响,长三角各地对经济支撑能力强、发展潜力较好的制造业行业,尤其是高新技术产业,往往都采取鼓励发展的政策,在项目和资金招引以及产业做大做强方面存在明显的竞争。从沪苏浙皖发布的推进长三角一体化发展实施方案中可以发现,四地都把电子信息、生物医药、高端装备、新材料、节能环保、新能源和智能汽车等行业作为新兴产业发展的重点(表1),区域内的产业竞争将长期存在。长三角产业发展机遇与投资空间解读也显示,长三角中心区各个城市中,超过半数都将汽车、石化、通信作为重点产业,在新能源汽车、高端制造、人工智能等领域竞争尤为激烈。

另一方面,长三角地区制造业中,部分技术密集型产业和资本密集型产业本身也还处于集聚发展阶段,追求在区域内制造业水平较高的上海、苏州、无锡等城市打造产业集群,发挥规模效应,还没有进入分散转移阶段,各城市之间这些产业的竞争往往大于合作。例如,苏州“十四五”发展规划中提出,通过大力培育生物医药和高端医疗器械、新型显示、光通信等十大先进制造业集群,主攻生物药、半导体和集成电路、高端纺织等十大重点产业链,来稳固制造业头部优势,而这些产业同样是长三角多个城市发展的重点,对相关生产投资项目的竞争激烈。

第二,苏浙皖均在强化与上海的合作,对三地之间的合作重视不足。

在长三角地区,江苏、浙江、安徽基本上都是围绕上海开展合作,积极承接上海产业转移,这也是2003-2019年上海与其他三个省分工专业化指数不断上升的主要原因,而对于三省之间合作的重视程度明显低于与上海方向,同时承接产业转移也使得产业结构有趋同倾向。2019年的相关研究也显示,在长三角地区跨省共建的园区中,由上海牵头结对的最多共有21个,主要分布于江苏和安徽两省,即以沪苏合作、沪皖合作共建居多,苏浙皖之间通过共建园区开展产业合作较少。

同时,对于近期苏浙皖之间的合作思路和重点,也并不十分明确。2020年三省推进长三角一体化发展实施方案中,只有安徽明确提出推动全省各地与沪苏浙开展多种形式的产业合作;江苏提出积极承接上海产业升级转移,同时在与浙皖交界地区开展产业园区合作共建;浙江提出的建设省际产业合作园区主要面向上海,包括打造沪浙产业合作发展区、张江长三角科技城平湖园、上海漕河泾新兴技术开发区海宁分区等,承接上海科技产业,对与苏皖合作很少提及。

第三,都市圈内的合作将会加强,圈外城市有被边缘化的风险。

城市层面的制造业发展情况表明,长三角地区产业分工合作存在明显的中心-外围式圈层结构,以都市圈为单元,圈内城市目前已经从产业间分工迈向产业内分工阶段,产业联系日益紧密,与圈外城市开展产业间分工,保持产业发展梯度。虽然这种分工模式可以有效突破地市间行政壁垒,但同时也有可能产生新的壁垒,造成都市圈外的城市特别是远离都市圈的城市,长期处于分工的末端,只能被动承接一些技术含量低、附加值少甚至是高能耗、高排放的产业,难以真正融入产业分工体系。例如,安徽阜阳在推动建设皖北承接产业转移集聚区的过程中,电气机械和器材制造产业发展尤为迅速,在其工业中的比重从2016年的5.4%上升至2019年的10.9%,成为第一大行业,但其重点制成品仍主要是铅酸蓄电池、电力电缆、灯具及照明装置等低附加值产品,技术密集程度较高的电机制造、输配电及控制设备制造等产业增长有限。

进入新发展阶段,随着城镇化率超过60%,以城市群为主体形态,以都市圈为重要支撑,形成区域竞争新优势已逐步成为共识。“十四五”期间各地都积极推动都市圈的规划。在长三角地区,南京都市圈发展规划已率先获得国家批复,杭州都市圈发展规划获得圈内6个城市共同通过,意味着未来一段时期,圈内城市间合作将被进一步强化。在这样的背景下,都市圈内城市与圈外城市合作的机会有可能减少,远离都市圈的城市有被进一步边缘化的风险。

第四,区域内要素流动受限,合作机制还不成熟。

由于长期以来的行政壁垒阻隔,长三角地区还未建立起统一的要素市场,制造业发展所需的劳动力、资金、技术等要素在区域内的流动并不顺畅,在生产跨城市转移后将加剧产业项目和要素之间的不匹配程度。“七普”数据显示,人口向上海、苏州、无锡、南京、杭州、宁波、合肥等大城市集聚趋势明显,而江苏盐城、淮安以及安徽铜陵、安庆等多个城市人口流失严重,长三角部分产业向这些城市转移,可能会面临技术人才和熟练产业工人短缺制约。与此同时,在“双碳”目标约束下,对资源要素使用效率和生态环境保护的要求将进一步提高,产业转移承接背后所对应的建设用地、能源消耗总量和碳排放总量等指标,如何在省际间统筹协调尚不明确。

此外,由于省际间利益协调共享机制尚未建立,产业转移和分工合作缺乏激励机制,各省大都倾向于从省内经济发达地区向相对欠发达地区开展产业转移,对资金和产业向省域外进行转移并不积极。已经开展的合作如漕河泾的盐城、海宁分园由于投入大、资金回收期长,加之当地支持度不如预期,赢利状况并不好,影响未来合作信心。特别是在共同面临产业链向中西部和国外迁出的压力时,自顾倾向趋于强化。以浙江为例,早在2012年便推出“浙商回归”计划,支持省内制造业发展和转型升级,使得化工、纺织服务等技术含量相对较低的产业在区域内的规模占比不降反升,在2020年3月还出台《浙江省委、省政府关于以新发展理念引领制造业高质量发展的若干意见》中,进一步提出要重点培育包括绿色化工、现代纺织和服装在内的万亿先进制造业集群。

作者潘彪系中国宏观经济研究院国土开发与地区经济研究所助理研究员,黄征学系中国宏观经济研究院国土开发与地区经济研究所研究员。本文内容节选自作者发表于《上海商学院学报》[2021,22(03)]的论文《新发展格局下长三角地区制造业高质量发展的路径——基于产业分工合作的视角》,有删改。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司