- +1

顺丰同城VS达达,即时配送市场该怎样“内卷”?

作者:叶蓁

原创:深眸财经(chutou0325)

即时配送市场又迎来新变化。

近日,顺丰同城通过港交所聆讯,获准登陆二级市场。这是继2020年6月5日登陆纳斯达克的达达之后,即时配送市场迎来的又一上市玩家。

顺丰同城上市,势必将为即时配送市场带来新的变化,获得上市“输血”的顺丰同城,和达达“捉对厮杀”的战况也将更加激烈。但它们究竟该怎样突破行业天花板,又怎样占领新的市场呢?

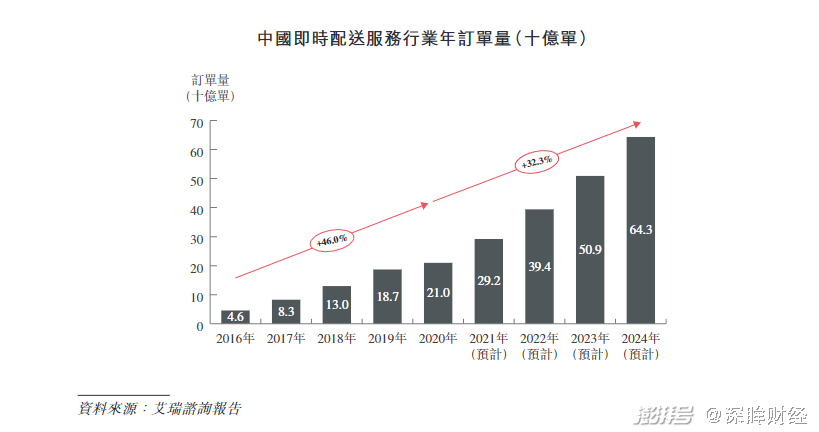

1,即时配送市场,难啃的大蛋糕

随着电商发展20年,电商整条产业带都已经得到了充分的发展,似乎再难找到增长点了。

但近几年,即时配送市场成为目前电商产业链中增长速度最快的一个市场。西南证券的研报则预计,即时配送行业2021年规模增速约为23%。

(图片来自顺丰同城招股书)

达达和顺丰同城所在的赛道,是即时配送市场上一条更细分的赛道——从外卖赛道拓展出来的,为生鲜、商超和各类线下品牌门店配送货物的赛道。

从达达和顺丰同城近几年的订单和营收的增量,可见市场的增长趋势。

达达2018年到2020年三年的订单数分别为5.2亿单、7.5亿单、11亿单,营业收入分别为19亿、31亿和57亿。

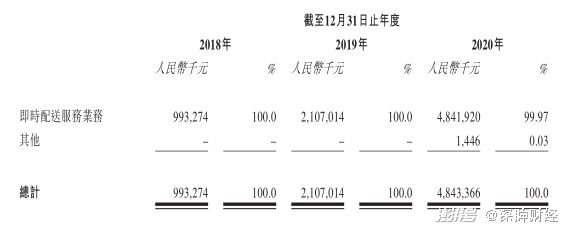

顺丰同城2018年到2020年三年的订单总数分别为0.8亿单、2.1亿单、7.6亿单,营业收入分别为9.9亿、21.1亿和48.4亿。

两家企业都维持着超高的增长率。

尽管两家主要选手的营收以三位数增幅在向前狂奔,但即时配送市场仍然是一块难啃的大蛋糕。

因为巨额亏损是企业无法绕过去的话题。

顺丰同城过去3年的年内亏损及综合亏损总额分别为3.3亿、4.7亿和7.6亿,三年共烧掉超过15亿。顺丰同城2020年接了7.6亿单,亏损了7.6亿元,简单核算的话,那就是做一单就要亏1块钱。

达达体量更大,亏的更多,2018年到2020年的归母净利润分别为亏损18.78亿、16.7亿和17.05亿,累积亏损52.53亿元。

从收入和成本两方面分析,收入来源单一和人工成本居高不下,是这两大企业持续亏损的共同原因,也是即时配送行业难以解决的问题。

一般来讲,企业在初始阶段亏损经营是常态,但等到订单数量增长到一定规模之后,就应该想办法摊薄经营成本,实现盈亏平衡。

即时配送点对点配送的特点,决定了规模效应无法实现,因为所有的业务活动都是围绕着“快递员”来进行,收入和成本也都围绕着快递员发生:收入主要是商家和消费者支付的快递费,成本则是平台支付给快递员的工资。以顺丰为例,人工成本占据了总成本的99%。

来源:顺丰招股书

所以,在即时配送市场中,各企业都是“流血”作战。

既然都在“流血”作战,为什么各家还要争相加码呢?

这是因为线上零售的增长想象空间巨大。

根据统计局数据,今年上半年国内76.3%的消费品零售额仍由线下实体支撑。但线下商家也想要找增量,希望线上线下全渠道发展。

尤其是在后疫情时代,人们已经被培养出了线上消费的习惯,线下的商家想要主动出击,不再是坐等“人找货”,而是希望主动出击“货找人”。

所以76.3%这个数字背后的想象空间,不可估量。

阿里巴巴集团合伙人王磊就曾表示:“中国互联网的线上流量红利已到瓶颈,本地生活服务正在进入一个万物到家的全新阶段,与传统电商相比,将会是一个更巨大的市场。”

这一趋势也反映在各大机构的预测上。麦肯锡和摩根预测,到2030年的中国线上零售占比将达到45%-50%。艾瑞咨询研究显示,2019-2023年,即时零售尤其是O2O商超领域,销售增长年复合增长率将达69.8%。

但商家全渠道发展要最终落地,靠的是快递员一单一单的配送。

这是即时配送市场的关键地位所在。

而在整个大逻辑的背后,各个商家也有自己的小算盘。

达达的背后是京东,如果达达构建了一套完整的线下商家反攻线上的图景,再整合京东现有的电商版图,可以为京东带来新的增量。

而顺丰有遍布全国的快递网络,如果拉通了同城网络,实现全国+同城对接,在快递基础设施的建设上又将再进一步。

2,各自出招,贴身肉搏,谁将率先突围?

从目前来看,近几年达达对顺丰同城的营收一直领先8-9亿元,但从相对值来看,二者差距在不断缩小。

谁能率先突围呢?仍然要回归到收入和成本这两大块。

先说收入。

收入要实现增长,就要看谁能顺应行业发展的玩法,率先找到更多的商家,形成购买氛围,反向构建平台。

达达和顺丰同城都在扩展商家上拼尽全力。

达达背靠京东,天然有京东系的支持,比如京东到家本就是达达集团业务组成的一部分,和京东有关联关系的沃尔玛等也是由达达配送。此外,据达达披露,达达集团目前与山姆会员店、卜蜂莲花、正大优鲜、丝芙兰、vivo等渠道和品牌达成合作。

顺丰同城也官宣了其目前已服务麦当劳、必胜客、喜茶、天虹、海澜之家等不同领域的客户。

但与达达相比,顺丰同城天生就略显不足,因为顺丰没有自己的电商场景。所以,顺丰在拓展商家之外,积极寻求与微信的合作。

微信作为各大线下企业抓住用户私域流量的关键战场,如果顺丰同城能够与其连接,无疑将进一步提升顺丰同城的商家资源。

但弊端也不是没有,相对松散的合作关系,远没有深度绑定的背靠大树好乘凉来得牢固,顺丰同城和微信之间的博弈,注定不会简单。

拓展商家是从收入端“开源”,从成本端“节流”也是即时配送市场需要思考的问题。

尤其是目前顺丰同城的运力远没有达达来得有效。

东方证券整理的企业配送单量和骑手数量来看,顺丰同城280万+的骑手负担了近10亿级别的订单。订单数相当的达达集团却只有70万+的骑手,且业务覆盖了全国2600多个市县,远超顺丰同城的500+市县。

如何像达达一样,用更低的人力投入,承接更多的订单业务,且将业务向更广阔的市场铺开呢?

这是考验顺丰同城运营管理的难题,也是顺丰同城提升效率、优化成本的必经之路。

无人配送作为优化成本的另一大方案,也是目前各大快递企业探索的方向。

2020年,各家快递企业纷纷推出无人配送智能机器,比如美团无人配送车、菜鸟小蛮驴和京东智能无人车等,噱头十足,因为很多人将2020年称作“无人配送元年”。

到了2021年,更多无人配送的消息传来。

今年7月,达达快送正式发布达达无人配送开放平台,该平台为接入的合作伙伴提供即时配送订单及运营工具。截至7月底,达达无人配送开放平台已完成无人配送订单量约5000单,自动驾驶里程超1万公里,山姆会员商店部分极速达订单也已接入达达快送提供的无人配送服务。

今年9月,顺丰在苏州亮相无人配送车,计划在高校园区、景区、居民小区和大型产业园等不同场景全面铺开,提供智慧物流服务。

尽管看上去热热闹闹,但仍然有分析指出,无人配送车难以实现大规模商业化推广的能力,其离成熟产业之间还有几个关键问题没有解决:

首先是大规模量产能力。如何在保证质量和安全的前提下,将“概念化”的无人配送设备,批量生产,以降低生产成本呢?

其次是商业体现价值。怎样投放无人配送设备,从而达到商业化的规模效益呢,切实实现“替代”人工呢?

最后,无人配送拼的从来就是一整套软硬件,企业该如何实现算法、技术上的独特优势,并始终保持更新迭代呢?

所以整体来说,就像无人驾驶谈了很多年,无人配送更像是一个概念上的优化,很难真正落地。

3,从挖金子到卖铲子,拓展业务边界或是第二突破点

从外卖市场的“百团大战”开始,即时配送市场发展这些年,真正赚得盆满钵满的,就包括了那些卖电瓶车的企业。

金子不好挖,但铲子好卖。

从未来行业的发展来看,线下化妆品店也好,商超也好,如果实现了线上爆发式增长,能否承接住巨大的流量是其最大的考验。

回顾2009年第一届双十一,11月买的东西要1月份才收到,归根到底就是因为仓储-发货-运输这条供应链路没有打开。

生意背后的逻辑是相似的,线下商家线上爆发,最需要的就是一套完整的应对方案。

向商家提供方案,是即时配送市场企业可以考虑的突围之路。

目前达达在这方面率先做出了尝试,推出“达达优拣”的拣货场景工具,帮助商家在拣货这一环节实现数字化。不过,从达达的财报中尚无法看到相关收入。

事实上,从“尝试”到规模化、体系化地推广应用,尚有很长的一段路要走。但如果行业巨头们能够从这个方向上“卷”起来,受益的将是整个社会。

就像国家一直呼吁科技公司应该用先进的手段“与民同进”,而不是“与民争利”,如果即时配送市场里的这些企业,能够用科技公司的解决方案来帮助传统商超的数字化升级,那么,整个线下零售行业都有望实现数字化更新换代,从而进一步推动实体经济的发展。

与其血流成河地跑起来,不如百花齐放地卷起来。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司