- +1

2021年中国美妆集合店行业报告

2021年中国美妆集合店行业报告 原创 艾瑞 艾瑞咨询

美妆集合店丨研究报告

核心摘要:

概念界定:美妆集合店是一种集多品类、多品牌化妆产品于一店的线下零售业态,在店内为终端消费者提供包括彩妆、护肤品、个人护理、香水、防晒用品、化妆仪器工具等在内的产品陈列、体验和销售服务。

商业模式:国内美妆消费者主体的结构性变化催生了对于美妆集合店的新需求,新型美妆集合店商业模式在人、货、场等环节相较传统美妆集合店实现创新变革。

驱动因素:传统美妆集合店多年深耕国内市场,其大规模门店扩张推动市场增长。新型美妆集合店在用户端、品牌端、资本端等共同驱动下近年实现快速发展。

市场规模:2020年中国美妆集合店行业市场规模为419亿元,其中新型美妆集合店占比达到7.6%。随着新型美妆集合店行业由萌芽期向稳定发展期过渡,其市场份额占比有望于2023年提升至15.8%,市场规模预期将达到130亿元。

趋势洞察:美妆线下渠道的刚需属性以及国内美妆集合店行业的整合机会长期利好投资前景。优化产品货盘结构、选择更为健康的运营模式将成为未来美妆集合店行业的重要发展方向。

美妆集合店市场发展背景

颜值经济背景下,化妆品行业市场规模稳步增长

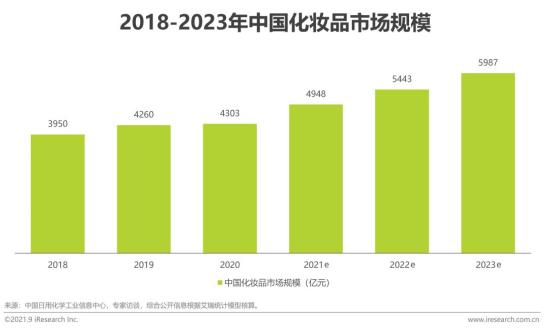

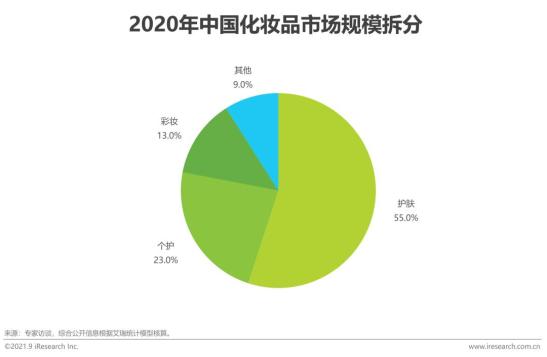

“十四五”规划明确了中国品牌创建行动,提出保护发展中华老字号,提升自主品牌影响力和竞争力,率先在化妆品、服装、家纺、电子产品等消费领域培育出属于中国的高端品牌,化妆品行业未来发展前景可期。2020年,我国化妆品市场规模达4303亿元,未来三年,整体市场规模在疫情修复之后预计保持10%左右的稳定持续增长,2023年将达6000亿元。护肤品作为化妆品行业第一大品类,2020年市场份额占比约为55%,增速趋于稳定;相比之下,彩妆、香水、男士化妆品等细分品类具备更大的增长潜力。

国内化妆品供应链逐步成熟

化妆品产业链上游主要包括生产化妆品原料和包装材料的原材料供应商和化妆品生产商。化妆品生产商主要采取自主生产和代工生产两种模式。多数化妆品公司不具备独立生产线,通常委托代工厂生产化妆品成品,其中新锐国货品牌出于对成本和新产品上市效率等方面的考量,采用代工模式的比例更高。快速扩张的化妆品市场和本土品牌的崛起推动了国内化妆品代工市场的发展。近年来,随着我国化妆品供应链逐渐成熟,诺斯贝尔、科斯美诗中国、上海臻臣等头部化妆品代工厂与国内外众多品牌商密切合作,新锐化妆品品牌的市场进入门槛持续下降。

国内化妆品零售线上线下呈现融合态势,推动美妆集合店发展

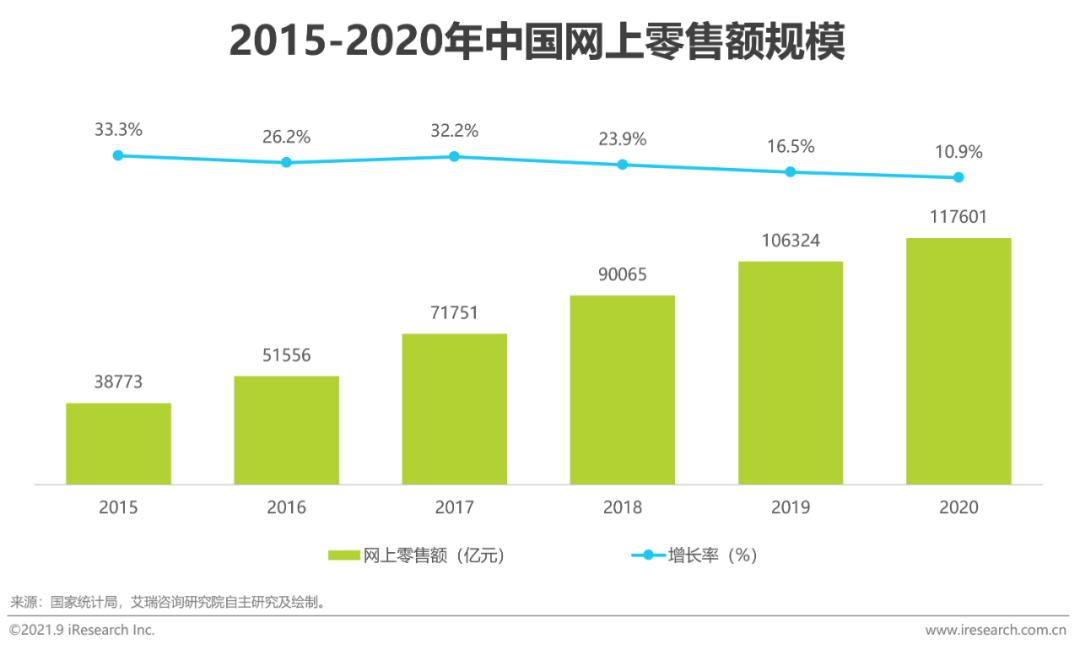

20世纪90年代以欧莱雅、兰蔻为代表的国际中高端化妆品品牌进入中国市场,以百货专柜为主要渠道,逐步培养了国内居民的化妆品消费意识,也带动了国内化妆品行业营销意识的树立。2000年前后一批熟知化妆品运营技巧的外资品牌区域经销商开始创立自有国产品牌,丸美、自然堂、珀莱雅等经典国货雏形诞生,带动了门槛更低、分布更广的传统美妆集合店渠道的发展。2012年前后化妆品行业增速受宏观需求疲软拖累不断下降,线下渠道竞争加剧,国产和国际品牌相继触网,借助传统电商和新媒体电商的两波红利得以发展。但是随着近年电商运营成本走高,线上流量红利减退,高端产品带动化妆品行业逆周期增长,线下渠道在用户体验、品牌塑造方面的价值再次被重视,渠道呈现出线上线下融合趋势,新型美妆集合店涌现,驱动美妆集合店渠道迸发出新的增长活力。

美妆集合店传统VS新型商业模式

新型美妆集合店更贴合当代年轻消费者的需求和偏好

新型美妆集合店的目标客户直指年轻群体,因此从选品到场景布置均围绕注重体验感和性价比的年轻消费者展开。一方面,新型美妆集合店对新锐品牌的包容度更高,合作众多充满设计感、极具个性的网红美妆品牌;另一方面,新型美妆集合店通过极具风格的门店装修为消费者提供便于社交打卡的高颜值场景,同时采用轻BA模式,创造自由购物的空间。

新型美妆集合店发展驱动因素:用户端

新生代美妆用户消费需求:追求场景体验

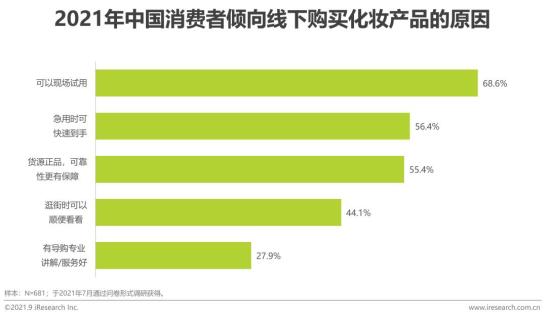

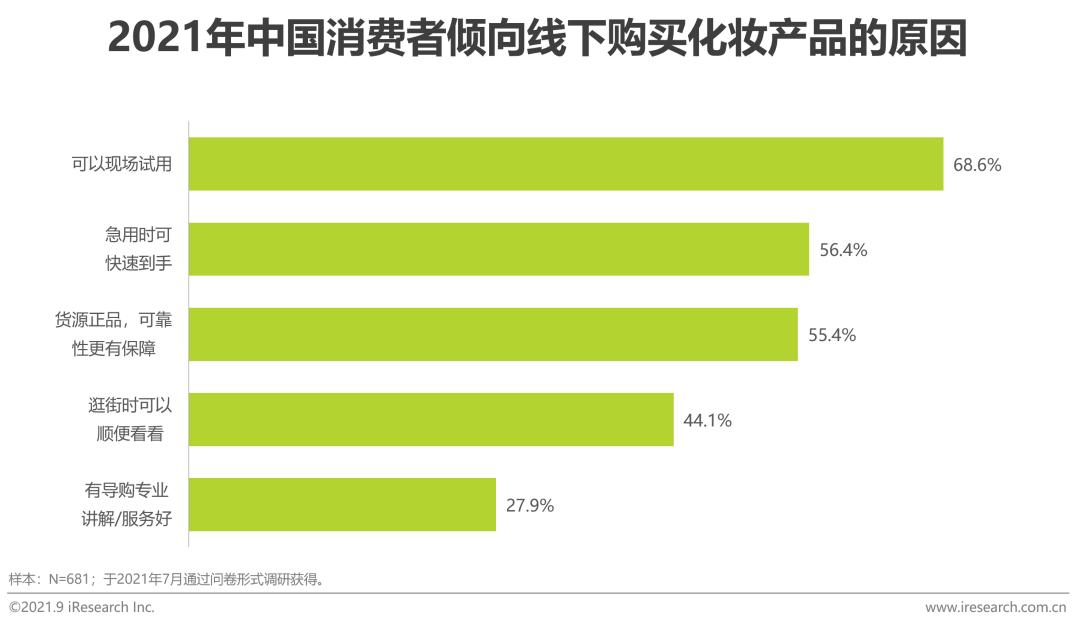

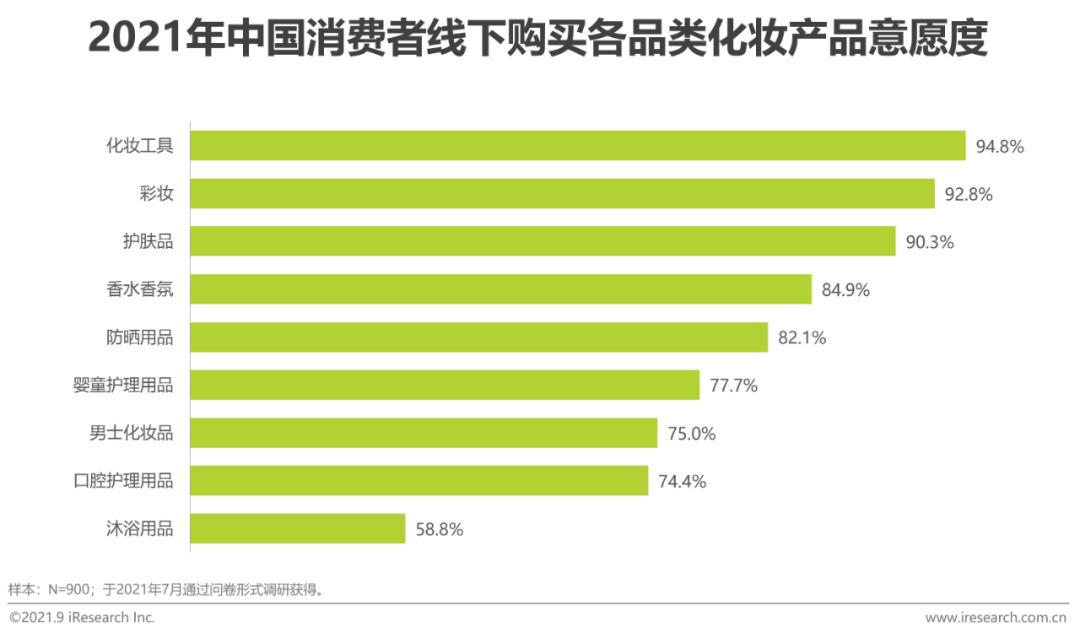

美妆集合店等线下渠道的经营地段以大型商圈为主,满足便利性的同时,通过丰富的品牌结构和产品层次,为消费者提供全面多样的化妆产品。现场试用可帮助消费者在一站式的购物场景下充分感受产品,并做出最符合个人需求的购买决策,其强体验属性远超线上渠道。调研数据显示,近70%的消费者选择线下购买化妆产品的原因为想要现场试用,具体到产品品类上,化妆工具、彩妆和护肤产品的线下购买意愿度最高,90%以上的消费者曾在线下试用并购买过这些产品;此外,香水香氛和防晒用品的线下购买意愿度也达到了80%以上。

新生代美妆用户消费需求:国货接受度高

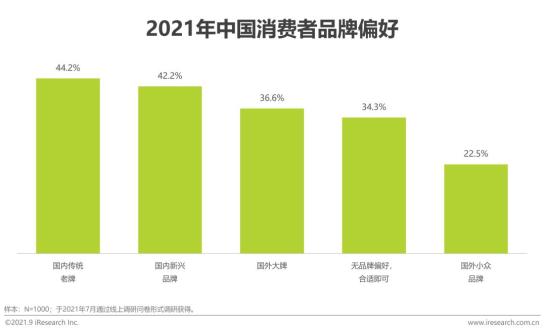

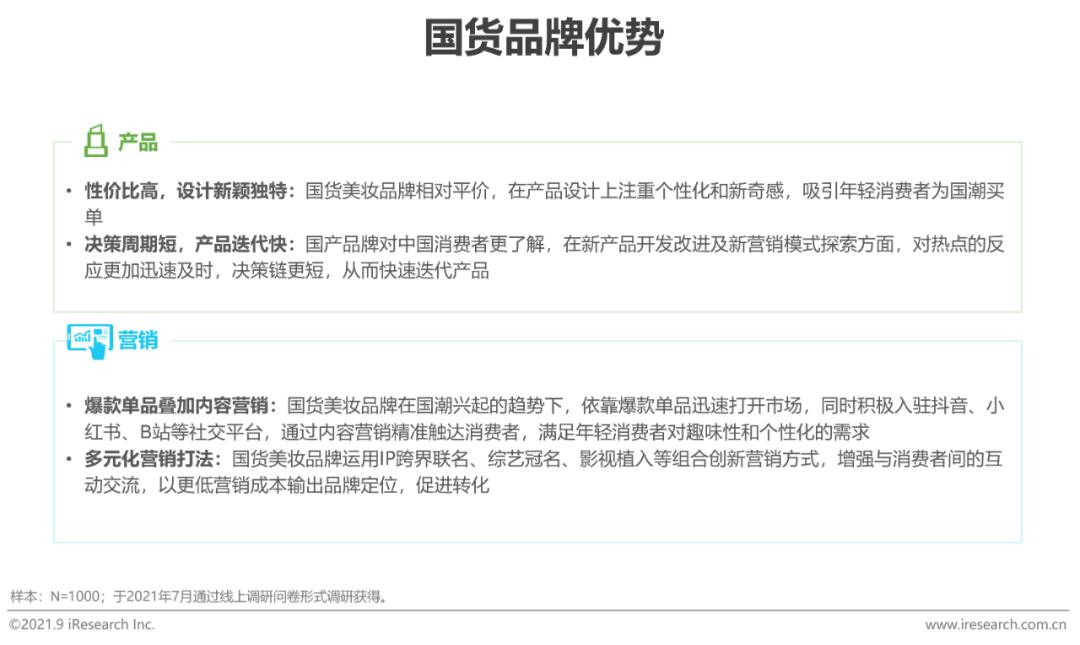

消费升级、国潮兴起等多重因素共同推动了本土美妆品牌的兴起,众多新锐品牌凭借产品创新与多元化的营销模式打开市场,在国际大牌长期以来的强势品牌效应下实现突围。新生代美妆消费者以年轻人群为主力,对新事物的接受度更高,在美妆消费选择上有更具个性化的评价体系,不迷恋大牌,更看重颜值、功效、口碑与性价比。调研数据显示,消费者对国货品牌的接受度较高,倾向购买国内传统品牌和新兴品牌的消费者占比均达40%以上,另有34.3%的消费者对国内外品牌无明显偏好,更注重产品本身是否适合自己。

新生代美妆用户消费需求:“小样经济”市场缺口

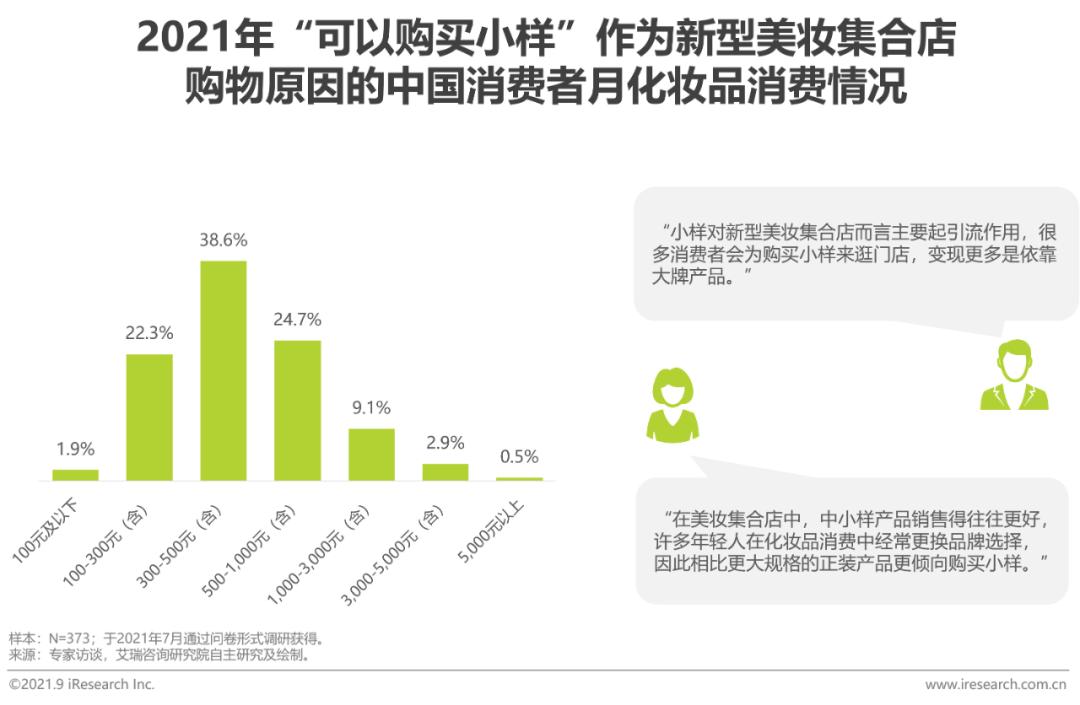

美妆产品小样可以让消费者在充分尝试新品牌或新产品时投入较低的试错成本,更容易做出购买决策,因此在吸引新用户、促进正装购买等方面可发挥较大的作用,成为品牌方重要的营销触点。小样通常以品牌赠送、节日套装等形式到达消费者手中,市场上鲜有单独售卖小样的正规渠道。新型美妆集合店捕捉到了新生代美妆用户对小样产品的需求,将其作为独立产品在店内销售,既能吸引客流,也能产生收益。调研数据显示,每月化妆品消费金额在300-500元之间的用户最容易被小样吸引,从而前往新型美妆集合店消费。

新型美妆集合店发展驱动因素:品牌端

新兴美妆品牌线下渠道拓展需求:线上流量运营成本高

国内电商行业自2010年起进入高速成长阶段。随着电商领域的成熟发展,越来越多的商家不断涌入线上,流量竞争日趋激烈,电商红利逐渐衰减,市场增速放缓。当前线上平台渠道多元化,并呈现消费者分布分散化、电商流量碎片化的趋势,获客难度提升。美妆品牌尤其国产新兴美妆品牌近年得以借助线上渠道快速崛起,但同时面临线上流量成本高昂、营销推广费用持续增加的问题。拓展线下销售渠道、多维触达消费者群体,将成为美妆品牌实现长期发展的突破口。新型美妆集合店为新兴美妆品牌提供调性匹配的线下落地渠道,增加品牌曝光,同时在销售的基础上,赋能渠道的品牌运营价值,例如H.E.A.T喜燃为品牌方提供数据反馈,帮助品牌直观了解消费者喜好需求。

新兴美妆品牌线下渠道拓展需求:线下独立开店成本高

随着近年房地产价格上行,人工成本走高,美妆单品牌实体店门面租金、雇员费用等成本提升,国内新兴美妆品牌尤其在起步发展、抢夺市场阶段承担较高的运营风险。美妆集合店的渠道模式,有利于减轻新兴美妆品牌的资金、库存、运营压力。对于海外品牌而言,品牌在国内的销售以经销代理模式为主,百货专柜或独立门店于一二线城市居多,布局低线城市线下渠道需由经销商承担的固定成本与人工成本,品牌专柜或独立门店的模式在下沉市场风险较高,触达难度相对较大,而美妆集合店模式可以一定程度上缓解经销商的账期和存货压力,同时满足下沉市场消费者对海外品牌的需求。

新兴美妆品牌线下渠道拓展需求:传统美妆集合店进入门槛高

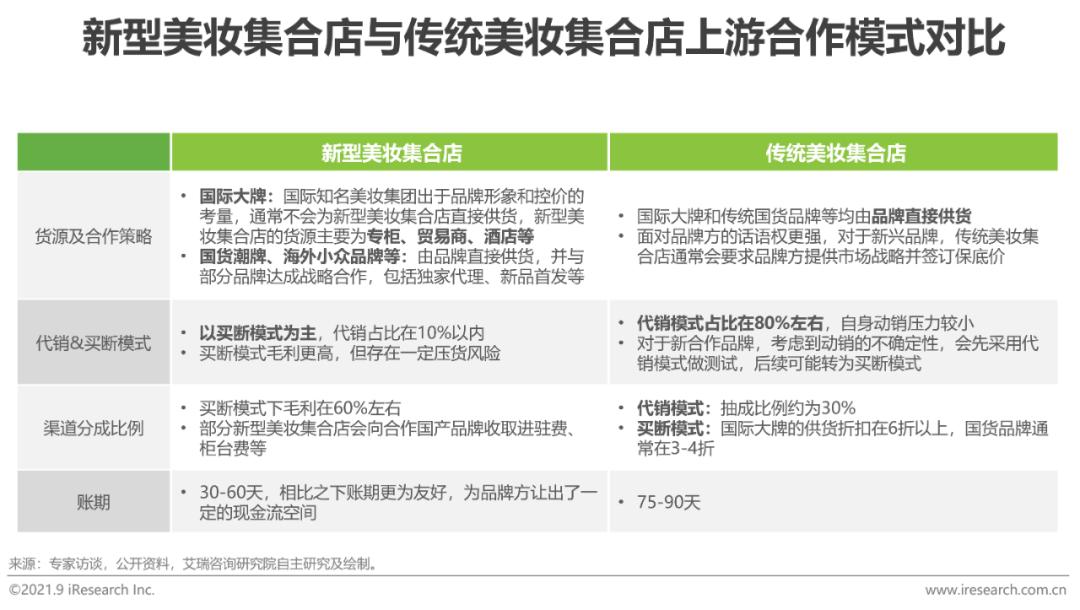

国内头部的传统美妆集合店采购模式主要包括代销和经销:代销模式下,美妆集合店采用实销实结,先售货后结算,商品由品牌方直接发货;经销模式下,美妆集合店与品牌方签订批量化销售订单,商品所有权发生实际转移。传统美妆集合店供应链优势明显,渠道销量稳定,话语权较强,代销模式占比高,销售风险由品牌方承担,且账期相对较长。同时传统美妆集合店出于动销的考量,对新兴美妆品牌的采购选择具有一定门槛。新型美妆集合店采购模式多以一次性买断为主,账期、供货折扣等对国潮新锐品牌更为友好。另一方面,新锐爆品的入驻吸引消费者到店,也为新型美妆集合店带来客流量,实现双向赋能。

新型美妆集合店发展驱动因素:资本端

新型美妆集合店玩家屡获资本青睐

新型美妆集合店业态紧跟线下新零售场景的变革,凭借对年轻消费者的较强吸引力成为各大商圈的“流量收割机”,也因此获得了资本的高度关注,近年融资频繁。其中调色师、话梅和WOWCOLOUR已获得多轮融资,融资规模均达数亿元;此外,NoisyBeauty、喜燃、黑洞等后起之秀也获得了高瓴创投、真格基金等知名投资机构的青睐。凭借资本的助力,新型美妆集合店行业已进入跑马圈地阶段。

美妆集合店市场规模

行业整体规模稳步增长,新型美妆集合店占比提升

美妆集合店渠道凭借多品牌经营、选址贴近消费者等优势,能够帮助合作品牌有效开拓市场。定位大众市场的屈臣氏和定位中高端市场的丝芙兰经过多年深耕逐渐成为国内传统美妆集合店渠道的主流,其在国内的连锁开店带动了传统美妆集合店市场规模的增长。2019年起,国内新型美妆集合店起步发展,以调色师、话梅为代表的创新品牌陆续涌现,对传统美妆集合店形成一定冲击。目前新型美妆集合店行业由萌芽期向稳定发展期过渡,2020年国内新型美妆集合店占整体美妆集合店市场规模7.6%,2023年其市场份额占比有望提升至15.8%,市场规模预期将达到130亿元。

美妆集合店行业图谱

美妆集合店行业较为分散,玩家众多

传统美妆集合店头部玩家主要包括美妆日化连锁品牌屈臣氏和专注欧美高端精选品牌及自有品牌的丝芙兰等。新型美妆集合店以KK集团旗下的调色师、名创优品旗下的WOWCOLOUR以及起源于线上的话梅为代表。调色师与WOWCOLOUR主打高性价比国内外美妆品牌,在全国各地开店数百家;话梅和黑洞主要销售海外大牌及小众品牌,定位高端,主要在一线及新一线城市开设临街大店。其他玩家的门店经营更具区域性、规模更小,且在品牌定位上各有差异,NOISYBeauty、东点西点等玩家从下沉市场切入赛道。

美妆集合店行业集中度

美妆集合店众多玩家采取差异化策略切入市场,行业趋于整合

美妆集合店行业玩家可按玩家背景、品牌定位和门店面积等维度进行划分。在玩家背景上,可分为独立新创品牌、零售品牌孵化及百货商场孵化,集团孵化的美妆集合店可能在资金、供应链等方面获得支持;在品牌定位和门店面积上,定位于高端小众的品牌门店主要为大型店,而定位于高性价比和下沉市场的玩家则以经营中型门店为主。行业格局上,传统美妆集合店行业发展较早,市场集中度较高,而新型美妆集合店仍处于百花齐放的高速发展时期,未来头部玩家有望通过行业整合逐步提升市场份额。

新型美妆集合店核心竞争要素

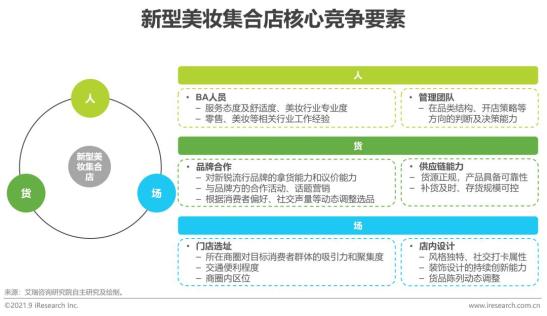

新型美妆集合店核心竞争优势体现在人、货、场三方面

新型美妆集合店为保持良性经营,提升差异化优势,需在“人”方面优化门店BA服务质量和专业程度,且要求管理团队在选品、开店等重要决策方面具备一定前瞻性。在“货”方面,新型美妆集合店需在品牌选择上最大程度匹配消费者需求偏好,并通过多样化的营销活动提升与消费者之间的交互性;提升供应链能力与质量,保证货品正规性的同时提升周转效率、把控库存水位。在“场”方面,新型美妆集合店通常选址于重点城市人流量密集的热门区域,同时注重交通便捷性和商圈内区位,如地铁层、扶梯或出入口附近最显眼的地方;门店内装修风格多具备较强设计感,同时通过对装饰和货架的定期调整提升对消费者的长期吸引力。

新型美妆集合店长期挑战

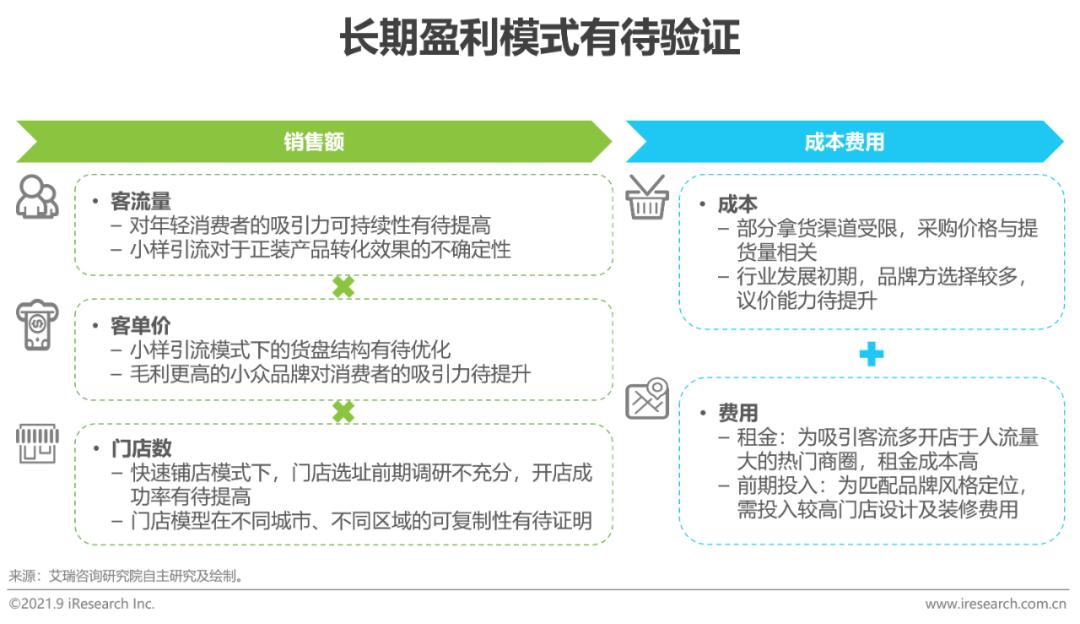

长期盈利模式有待验证:低客单价、低坪效

在大规模扩张的同时,新型美妆集合店的长期盈利能力仍有待市场验证,其不确定性体现在多个方面:在客流规模上,新型美妆集合店凭借有设计感的门店装修及新奇的场景体验吸引了城市第一批年轻消费者前往打卡,但在新鲜感逐渐退潮之后,仍然需要门店发挥选品优势,以保持客流量的可持续性;在货盘结构上,门店或通过提升彩妆品类、小众品牌、独家代理品牌等高毛利产品占比优化门店模型,但能否将低毛利产品及小样吸引的客流转化为高毛利产品的购买力仍具不确定性;在费用支出上,新型美妆集合店为吸引客流、制造定位通常不计成本选址,为此投入的较高租金成本也是导致门店坪效低、难以盈利的主要原因之一。

线上、免税店等其他渠道的价格优势冲击

调研数据显示,选择在新型美妆集合店购物的消费者中,42.2%表示主要原因之一是新型美妆集合店的产品价格相对百货专柜、线上官方店等更便宜。相比除购物节、直播间有买赠优惠外很少打折的官方渠道,新型美妆集合店的价格在直观上的确具备一定优势。然而即使不考虑官方渠道小样赠送、积分兑换等活动,国内免税市场的崛起也对新型美妆集合店的价格优势产生一定冲击。以话梅HARMAY为例,30ml海蓝之谜精华乳霜的零售价为1292元,为官方价格的85折,而三亚国际免税城定价仅1180元;由于国际大牌在国内外定价差异较大,淘宝海淘代购店铺的定价多在800元上下。相比之下,新型美妆集合店的价格优势并不明显,难以长期吸引价格敏感的消费者光顾。

货源不透明,监管环境趋严将使产品持续供应面临不确定性

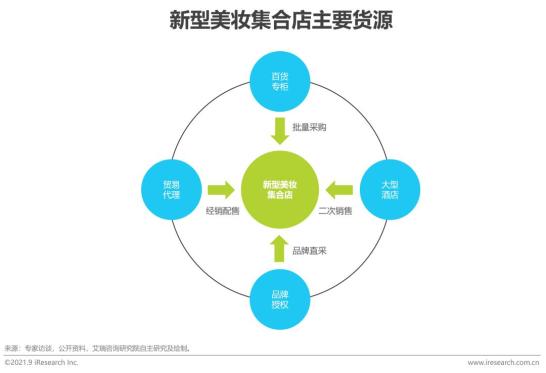

目前国内新型美妆集合店货源渠道主要包括:1)通过百货专柜大批量采购,通常可以获得部分价格折扣以及大量小样搭售;2)通过经销商或代理商采购,在行业发展过程中也形成了专门批发小样的商家;3)大型酒店二次销售,以洗护、香氛类产品为主;4)少部分美妆集合店获得品牌授权直接采购产品,一般以海外中小品牌以及国内中小品牌授权为主,大多数产品没有品牌直接授权。此外,部分新型美妆集合店将小样产品作为重要引流方式,存在货源不透明的问题。随着国家相关监管政策以及零售平台规范要求的出台,以小样为卖点的美妆集合店或将调整采购渠道,产品的持续供应存在一定不确定性。

新型美妆集合店未来趋势

大店模式运营机制更为健康

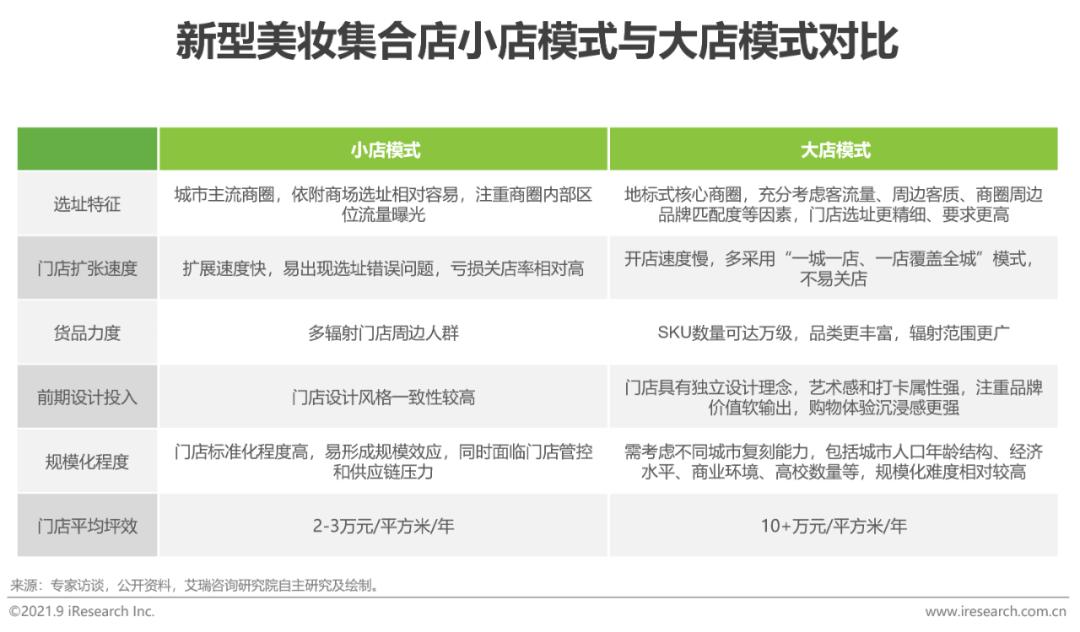

目前国内新型美妆集合店运营类型主要包括小店和大店模式。小店模式有利于前期扩展市场,但开店速度过快,部分门店选址商圈的客质与新型美妆集合店定位存在错位问题,尤其在品牌力建设和供应链管理能力有限的情况下,消费者粘性不足,影响门店销售及盈利能力,以致关店。相较而言,面积500平方米甚至1000平方米以上的大店选址通常为城市的地标式核心商圈,商圈自带高客流量,门店SKU丰富,购物场景设计体验感更优,门店坪效表现更好,不易关店。“一城一店”的大店模式将成为未来新型美妆集合店行业的重要发展方向。

品类及品牌结构趋向多元,优化货盘结构

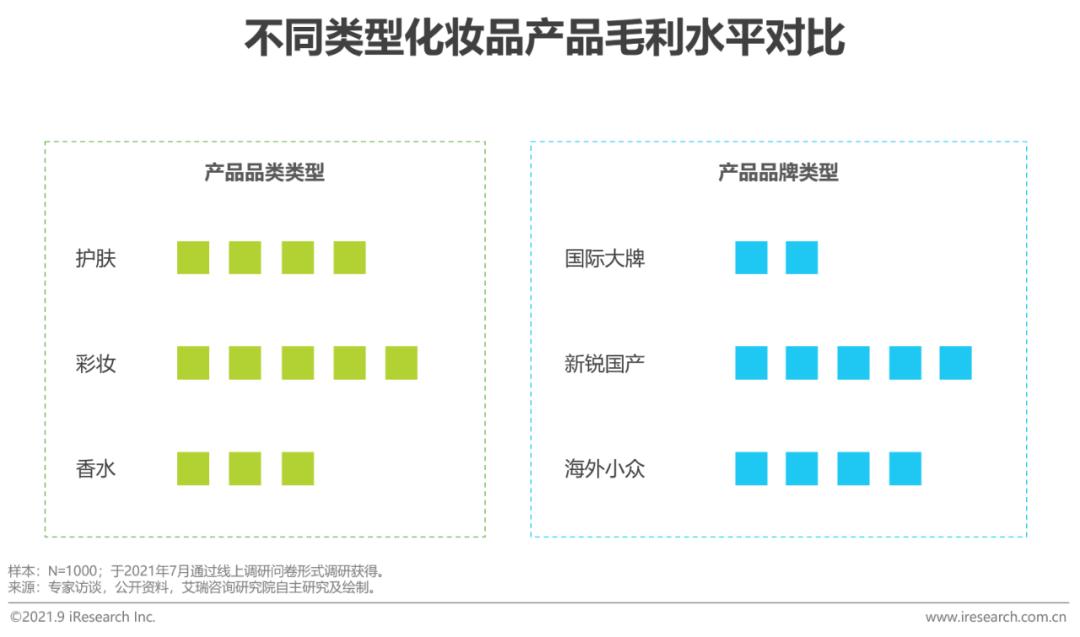

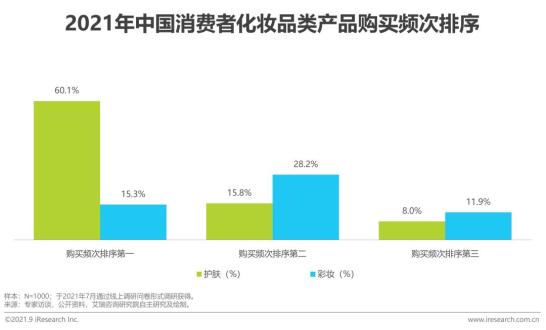

国内新型美妆集合店早期产品布局多以彩妆为主,吸引消费者进店试妆,达到引流目的。但彩妆产品普遍使用周期长,消费频率低,影响产品复购。调研数据显示,仅有15.8%的用户表示在不同品类化妆品中购买彩妆的频次最高,而选择购买护肤品频次最高的用户占比高达60.1%。香水作为规模增长迅速的品类,国内需求逐步增加,获得新型美妆集合店选品策略的倾斜。新型美妆集合店将逐步调整品类结构,增加护肤品和香水产品占比。从品牌类型而言,新型美妆集合店对于国产新锐品牌和海外小众品牌的议价能力相对较强,毛利更高,将成为新型美妆集合店未来拓展方向。

原标题:《2021年中国美妆集合店行业报告》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司