- +1

涨价背后,“榨菜茅”未来“可欺”?

涨价背后,“榨菜茅”未来“可欺”? 原创 橘枳 财经新知

没有茅台的命,却得了阿胶的病。

作者 | 橘枳

编辑 | 月见

两年半以前,段永平曾在微博悬赏提问:有哪些类似茅台的好公司?

按网友赞同数排序答案是:格力电器,中国平安,招商银行,中国平安(第二次),片仔癀,恒瑞医药,伊利股份,涪陵榨菜。

其中,“类似茅台的好公司”涪陵榨菜最近因涨价风波被推至风口浪尖。

涪陵榨菜素有“榨菜茅”之称,是榨菜界龙头企业,也是榨菜界唯一一家上市公司,其主打产品为乌江牌榨菜。实际控制人为重庆市涪陵区国资委,在原料采购上,掌握一定主动权,且具备议价能力。据光大证券数据显示,2018年和2019年涪陵榨菜青菜头采购量占涪陵区加工用青菜头的30%左右,占企业收购量的75%。

在硬气宣布涨价的第一个交易日,涪陵榨菜市值大涨28.59亿,单日最高股价达35.72元/股,不过截至发稿前,股价又回落至涨价前一日交易额。这一定程度表明投资者对涪陵榨菜的摇摆。

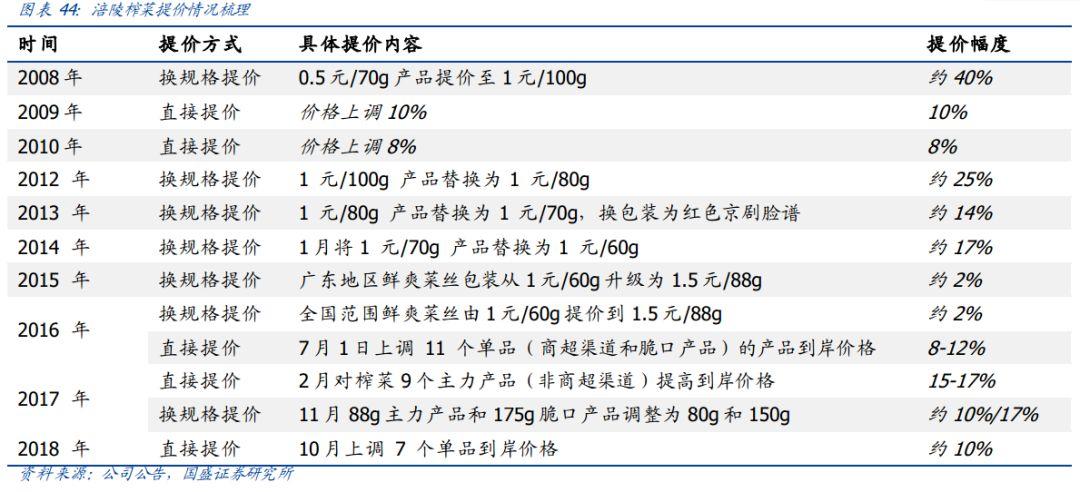

2008年至今,涨价似乎已经成了涪陵榨菜每年都有的保留节目。单价已从2008年的0.5元涨至3元。11月14日,公司在涨价公告中称:将对公司部分产品的出厂价格进行调整,各品类分别上调3%-19%。有网友直呼:“比猪肉价格还贵。”

近日有网友还发现一款五年沉香礼盒装涪陵榨菜,售价1521元,此款榨菜净含量900克,价格堪比茅台。

无论是行业地位,还是产业源头的优势,都可以看出涪陵榨菜的“话语权”。但面对业绩压力,品类单一的它目前看来只走通了这一条路。其实,涪陵榨菜也曾多次尝试多元化发展,但效果并不如意。面对市场行情变化,仅凭“一招鲜”的涪陵榨菜似乎无法再“吃遍天”。

01

一招鲜,吃“变天”

在那个经济相对不发达、高铁尚未出现的年代,火车和大巴是诸多打工人最常用的交通工具,“泡面+火腿肠+榨菜”的组合,则是他们为奔波疲劳的身体补充能量的最常见方式之一,榨菜也因此和火腿肠并称为“最佳的泡面搭档”。

各类榨菜品牌之中,又以乌江(涪陵榨菜)最为出名。早年乌江榨菜(涪陵榨菜)凭借较为便宜的售价(单价0.5元/70g)和涪陵地区独特的气候和环境条件,在竞争激烈的榨菜市场脱颖而出。即便后续频繁涨价,乌江(即涪陵榨菜)仍于2018年在我国主要腌菜品牌中实现了高达40%的市占率。

国盛证券统计的数据显示,涪陵榨菜2008~2018年几乎每年都会进行一定程度的调价,10年间,涪陵榨菜单价上涨幅度达到300%左右。作为对比,茅台2008年零售价650元左右。2017年底,茅台官方市场零售价1499元,涨幅仅为130%左右。

频繁涨价令涪陵榨菜利润上升明显。

2010年时曾有媒体分析,榨菜加工企业销售净利润率在5%左右,不过根据涪陵榨菜今年Q1财报数据,涪陵榨菜归母净利润率已高达28.6%,在2016-2018三年间,涪陵榨菜的利润增速更是达到了惊人的63.46%、61.00%和59.78%。

但作为佐餐食品,涪陵榨菜的涨价策略并不具备可持续性,频繁涨价引发的反噬现象已开始出现。

数据显示,涪陵榨菜利润增速已从2016年的63.46%暴降至2020年的28.42%。倘若将此归结于疫情影响,2019年涪陵榨菜利润也已出现接近9%的同比下滑。近日,涪陵榨菜2021年Q3财报发布,涪陵榨菜属于上市公司股东的扣除非经常性损益的净利润率甚至已下降至约18.5%,较上年同期下降约46%,近乎腰斩。

考虑到榨菜行业较高的集中度以及涪陵榨菜在榨菜品类的市场份额,涪陵榨菜未来拓张的主旋律,或许已不能再是单方面的“涨价”之法。

在此基础上,产品线“偏科严重”更使涪陵榨菜天花板进一步凸显。

2014年时,涪陵榨菜曾确定战略方针“做强榨菜”,并于2015年收购惠通泡菜入局泡菜业务,2017年打入“脆口蔬菜”市场以及萝卜产品,试图拓宽品类。

时任涪陵榨菜公司总经理的赵平也于2019年电话会议表示,未来将重点推进多品种分类开发,包括榨菜、泡菜、萝卜、下饭菜等,虽然目前总量还没有明显爆发式增长,但从基本面上来看经营节奏正常。

不难发现,涪陵榨菜试图以提升酱腌菜产品品类数量的形式,开辟企业营收第二曲线。但事与愿违,2年后的今天,这些“新业务”总量依然没有涪陵期待中的“爆发式增长”。

2021年上半年财报显示,涪陵榨菜2021年上半年仅榨菜品类营收便高达12亿,较去年同期的86.52%的数据有所上涨,达89.14%。

这样的结果,很大程度上归因于涪陵榨菜的泡菜、萝卜和其他产品营收金额下降,尤其是萝卜产品业务营收,同比下滑近3成。

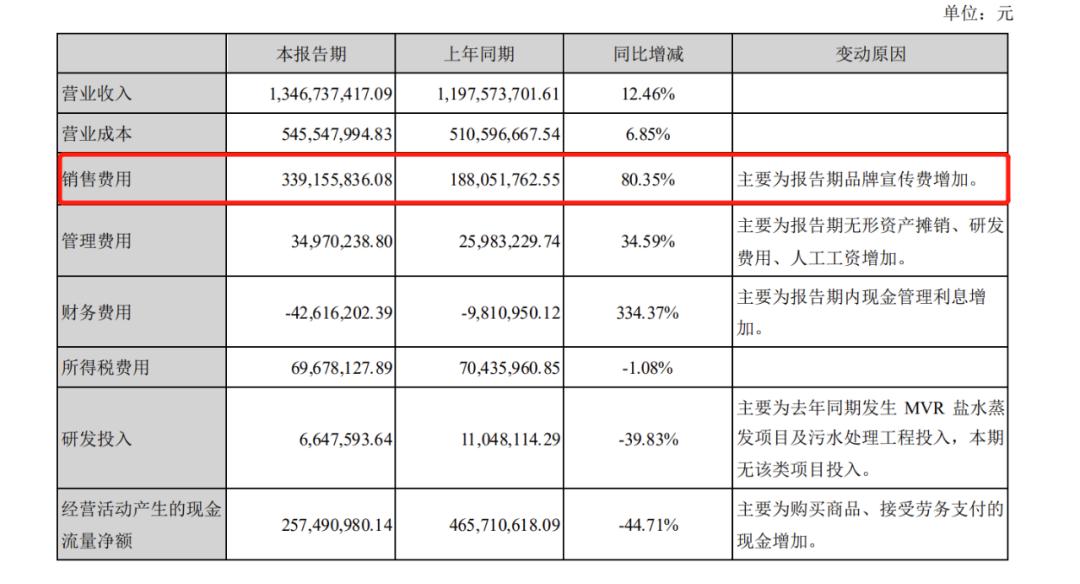

与此同时,涪陵榨菜飙升的销售费用也不容忽视。

仅今年上半年,涪陵榨菜销售费用同比增长已超80%,约3.4亿元。相比于2019年和2020年同期约为2.29亿和1.88亿的销售数据,涨幅明显。三季度销售费用更是达到了惊人的5.19亿元,接近今年上半年销售费用的1.5倍。

对此,涪陵官方解释系因“报告期内品牌宣传费增加”。

考虑到年初涪陵榨菜在全球多个城市的地标性建筑上放映其宣传海报和邀请诸多明星参与品牌宣传活动,营销费用的快速上涨或许也就不足为奇了。

值得注意的是,无论是今年上半年抑或是Q3的销售费用提升,均未令涪陵榨菜的营收和利润有所增长。相反,过高销售费用使得涪陵榨菜本就相对较高的售价进一步承压,进而与企业的发展策略相悖,造成一些难以调和的困局。

02

难以调和的涨价与下沉

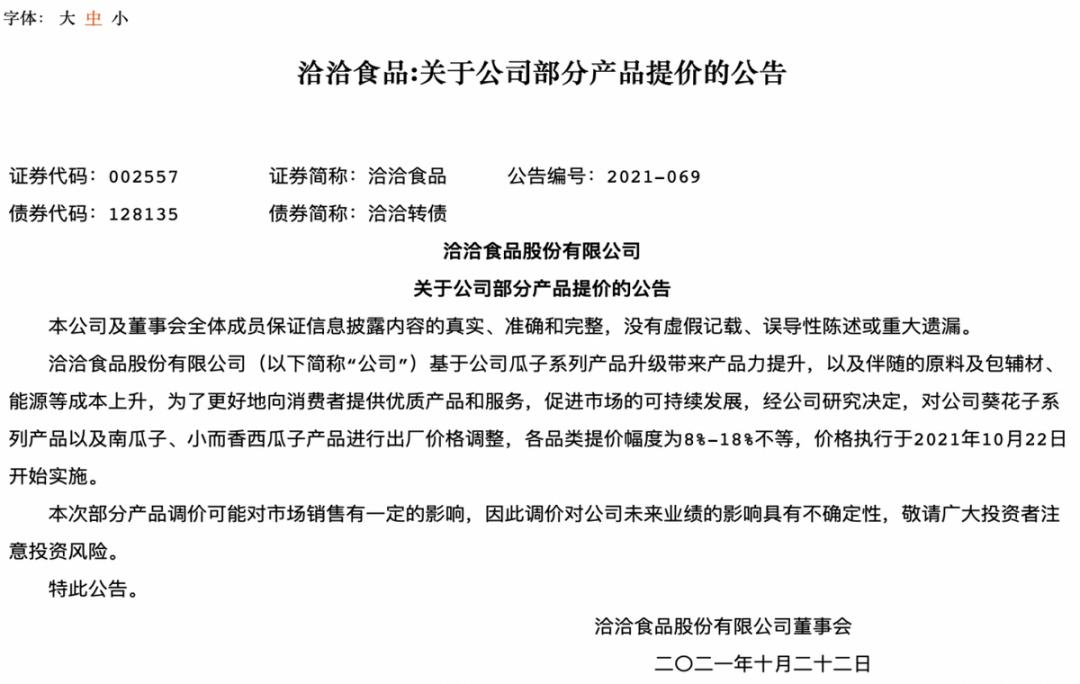

“感觉乌江(即涪陵榨菜)在走恰恰的路,一个做所谓‘精品瓜子’,一个做所谓‘高端榨菜’”某网友如是说。

10月中下旬,恰恰方面曾发布主营产品瓜子的提价公告。

作为一种社交时常食用的零食,瓜子相较于口味更重的榨菜普及度明显更高,消费者对其价格的敏感度也相对较低。

在此基础上,有媒体对消费者是否接受洽洽瓜子涨价一事做了调查,85%(108/120)的网友表示无法接受其涨价的事实,更不必说榨菜了。毕竟,不少消费者或许会在闲暇之余买上一袋瓜子,没事嗑一些,却不会选择买一袋榨菜,没事吃几口。

涨价的策略,与此前涪陵榨菜所推行的推进发力下沉市场方针也存在一定矛盾。

赵平曾在2019年涪陵榨菜上半年经营情况电话会议中表示,渠道下沉是涪陵榨菜的重点推进工作之一,未来将加大开发空白县级市场乃至成熟乡域市场力度。

总体来看,榨菜涨价一事对消费能力较强的一二线城市消费者影响相对较小,不过针对三四线城市尤其是村县一级的消费者,涪陵榨菜如此高频次的涨价,或许会造成当地市场萎缩。

尴尬的是,涪陵榨菜目前涨价与否,都将在未来面临极大的发展压力。

一方面,涪陵榨菜核心原材料的青菜头价格上涨明显。根据重庆市涪陵区政府数据,2020年青菜头市场平均收购价格为900元/吨,2021年价格飙涨至1300元/吨,价格增速也由去年的约30%上升至约50%,加之销售费用的增加,成本提高之下,涪陵的产品提价几乎是必然的。

另一方面,涪陵榨菜又想继续开拓下沉市场,那么相对较高的售价,无疑会使涪陵榨菜在消费者端的吸引力有所下降,进而影响其下沉策略的推行,对于以下沉市场为企业发力重点之一的涪陵榨菜而言,或将对其未来发展蒙上一层阴影。

03

未来如何应对业绩下滑?

时间回到2020年,彼时,涪陵榨菜市值突破300亿,股价10年翻10倍,在股票市场被称作“榨菜茅”,引得诸多知名基金的青睐。

根据2021Q1财报,富国、易方达、工银瑞信等多家基金都在涪陵榨菜前十名无限售条件股东名单之中。

但或是由于数据相对较差的Q2、Q3财报数据等原因,以上知名基金已今年二季度后相继减持涪陵榨菜股票。

无可置否,消费升级是近两年诸多国产消费品牌的主旋律,但考虑到酱腌菜市场较为缓慢的发展速度和健康饮食风潮的推广,重盐的榨菜无疑“与时代相悖”。

此外,涪陵榨菜亦有一些令投资人难以理解的行为。

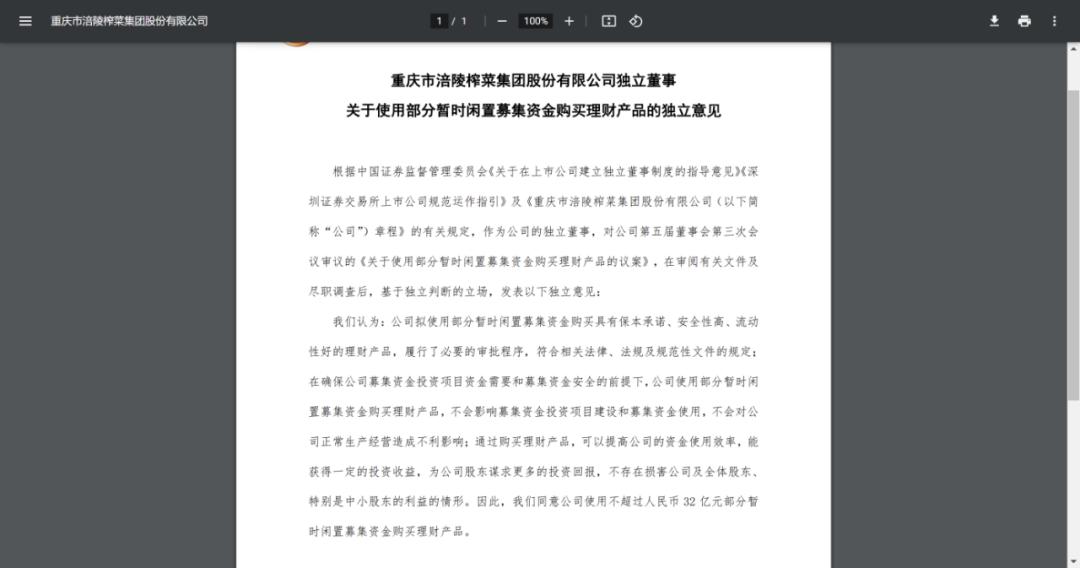

此前,涪陵榨菜借助“2020年非公开发行股票方案”募集资金约32.8亿,其中计入股约0.98亿,计入资本公积约31.82亿,相关定增预案显示,此次定增将用于榨菜产品扩产。

然而定增方案公开不过一月,涪陵官方便表示将使用不超过32亿元分闲置募集资金用于购买理财产品。

涪陵方面还对此次投资发表声明,表示“没有与募集资金投资计划相抵触,不影响募集资金的政策使用,也不存在变相改变募集资金投向、损害公司股东利益的情形。”

即此前定增所得的32亿元,仍将用于未来扩大榨菜品类产能。不过考虑到涪陵榨菜对于原材料的限制,进一步扩大产能是否会使得涪陵榨菜陷入和此前老干妈疑似换辣椒一样的产品口味危机。毕竟,随着榨菜产业发展,涪陵地区已有多家榨菜企业涉足,原材料——青菜头的争夺已十分激烈。

此外,涪陵榨菜还开始布局社区团购等渠道。由于社区团购业务的特性,产品售价将有所降低,进而压低企业利润,同时存在影响其他渠道商利益的风险,继而造成管理上的压力。

涪陵榨菜的未来,在解决好以上这些问题之前,或许还远未来临。

04

写在最后

作为一家酱腌菜品类龙头企业,涪陵榨菜这些年在资本层面的成就有目共睹,其目前所面对的危机亦有待解决。

无论是涨价与下沉的相互牵制,还是其已开始布局的社区团购业务和渠道商的矛盾,以及健康浪潮对酱腌菜品类的冲击,此前仅有涨价一条有效策略的涪陵,在未来愈发激烈的市场竞争中,压力极大。

而这,也是诸多国内消费品类所面临窘境——除了涨价,似乎没有其他解决之法。无疑,随着时间推移,方法终将涌现,只不过,如今的市场,是否会给这些企业留有足够的试错空间?

往期好文推荐

原标题:《涨价背后,“榨菜茅”未来“可欺”?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司